百威亚太Q1增收降利 高端酒卖得怎么样了?

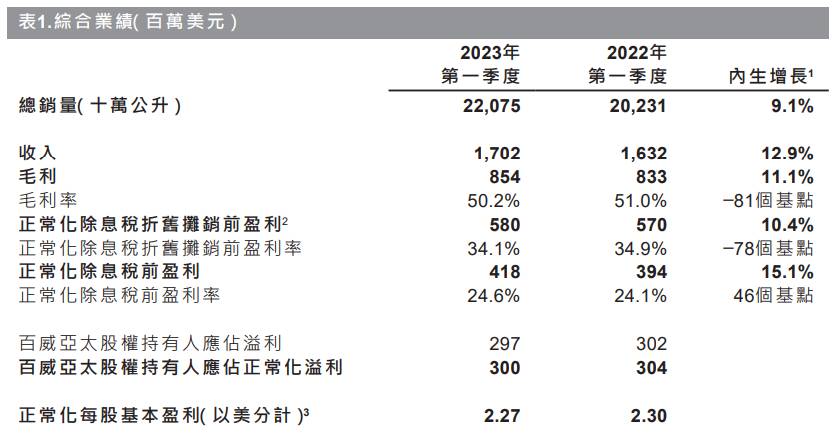

5月4日,百威亚太发布一季度业绩报告。数据显示,2023年一季度营收为17.02亿美元,同比增长12.9%;毛利为8.54亿美元,同比增长12.9%;经调整EBITDA为5.8亿美元,同比上涨 10.4%

5月4日,百威亚太发布2023第一季度业绩报告。业绩数据显示,2023年一季度营收为17.02亿美元,同比增长12.9%;毛利为8.54亿美元,同比增长12.9%;经调整EBITDA为5.8亿美元,同比上涨 10.4%;第一季度股权持有人应占溢利为2.97亿美元,同比跌1.7%。经调整每股盈利为2.27美分。

印度韩国均出现双位数增长,中国市场上升动能略显不足

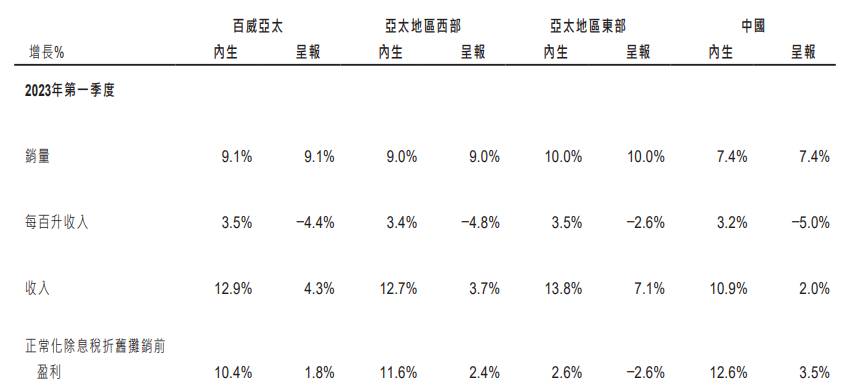

一季度百威亚太在印度和韩国地区的表现十分亮眼,两个地区一季度的销量均实现双位数的增长。但其最重要的市场——中国地区表现却稍显逊色。

据财报数据显示,中国市场的销量增速为7.4%,弱于亚太地区西部和东部的9.0%和10.0%。收入方面的增速为10.9%,而亚太地区西部和东部这一数值分别为12.7%和13.8%。相比于其他地区,百威在中国市场的上升动能略显不足。

具体而言,受疫情影响,去年该公司于中国市场的销量和收入分别下滑3%和4.2%。特别是其高端及超高端品类,在 2022年第四季度的收入出现双位数的下降。但疫情复苏后,中国市场的销量及收入均有回暖。数据显示,今年一季度中国市场销量上涨了7.4%。收入增长达10.9%。

对此,百威亚太表示:“1月的业绩受到中国农历春节较往年提早10日和餐饮渠道逐步复苏的影响,但2、3月份起全面在各渠道、各级城市销量复苏强劲,远超疫情前水平,市场份额进一步增长。”

高端化战略持续推进,高端及超高端酒类增长强劲

近年来,国内多家啤酒品牌如青岛啤酒、华润啤酒等逐步推进自身品牌的高端化战略,百威也不例外。亚太地区中,百威在高端及超高端啤酒分部中占据领导地位,推出了超过50个啤酒品牌的组合,包括百威、时代、科罗娜、福佳、凯狮及哈尔滨。在中国市场,今年一季度百威亚太的高端及超高端类别销量比重持续提高,收入较去年实现双位数增长,远超疫情前水平。该公司在印度市场的高端和超高端类别亦实现强劲的双位数增长,同时带动印度市场整体收入实现双位数大幅增长。

对于中国啤酒市场二季度展望,中泰证券近日发布研报指出,去年4-5月受疫情影响总量仍有压力,低基数效应将继续体现。更为值得关注的在于随着夜场、高端餐饮等现饮渠道修复,啤酒均价有望加速提升,实现超预期的增长。

除了持续推进高端化战略,百威也在多方面下功夫。在产品创新方面,百威于近期推出了最新创新产品Harbin Icy Genuine Draft。在数位化方面,该公司的B2B经销商与客户互动平台BEES已扩展至国内超过180个城市,约占3月份中国收入的40%。目前国内消费出现了大范围回暖,啤酒经济也不例外。在一季度表现平平的百威亚太,能否在二季度抓住消费复苏的机遇再创佳绩,一切仍有待时间的检验。

百威亚太季报释出后,多家大行纷纷予其最新评价

中金发布研究报告称,公司2023年Q1业绩符合该行预期。该行表示,期待全年消费恢复趋势下公司业绩环比向好。故中金对其2023/24年盈利预测不变,同时予其目标价30.3港元,维持“跑赢行业”评级。

交银国际也认为,百威亚太一季度业绩稳健,收入增长13%,EBITDA增长10%。然而,正常化净利润同比持平。由于成本上升,毛利率下降了87个基点。由于原材料对冲机制的滞后效应,成本压力在一季度仍然较高,但预计在下半年将缓解。该行表示,啤酒高端化趋势仍然是中国消费板块中一个相对确定的结构性增长故事之一。随着百威最大的市场——中国——消费恢复正常,尤其是利润较高的现饮渠道,加上从二季度开始有低基数效应,该行对百威的持续销售复苏以及利润率扩张持乐观态度。该行予其目标价为30港元。

里昂发布报告表示,随着疫情放缓,百威亚太一季度收入及 EBITDA均实现同比双位数增长。该行认为,年初至今的情况显示出内地啤酒业平均售价的涨幅正减慢。该行将百威亚太目标价由29港元下调至26.6港元,但将其评级由“跑赢大市”上调至“买入”,预计高端市场竞争减少。

高盛发布研究报告指出,百威亚太一季度业绩略好于预期,期内正常化EBITDA超过该行及市场预期;股东应占正常化溢利超过该行预期但符合市场预期。基于预期原材料预计成本压力将在今年消退,该行相信公司将继续高端化,并受益于内地娱乐场所的重新开放。另外,该行认为百威目前估值吸引,故予其“买入”评级,目标价28.1港元。

花旗发布研究报告称,百威亚太一季度业绩符合预期,中国业务年初至今表现向好,销量、收入及EBITDA均高于疫情前水平。该行表示,百威亚太一季度业绩展示出中国重新开放后消费高端化再次加速的趋势,亦是该行今年对中国啤酒行业的主要投资主题,在选股上较看好收入贡献全部来自中国的华润啤酒,其次为百威亚太及青岛啤酒,同予“买入”评级。花旗指出,中国在内的亚太西部地区销售额内生增长达13%,其中,中国市场高端及超高端产品收入同比增幅达到双位数,推动百威亚太整体业绩增长,故予目标价28.1港元。

小摩表示,扣除汇兑因素,百威亚太今年一季度业绩表现基本符合市场预期,但仍低于主要同业。该行指,与2019年同期相比,百威亚太今年一季度EBITDA增长11%,其中中国市场增幅达19%,亦低于同业表现。小摩指出,公司股价绩后下挫,相信是由于投资者对4月至5月市场需求放缓的担忧加剧所致。

值得注意的是,百威亚太财报公布后,其股价于今日港股盘初重挫逾6%,虽然盘中跌幅有所收窄,但最终仍收跌逾4%,现报22.3港元。

鹰瞻声明:本文内容仅供参考,不构成个人投资及操作建议。特别提醒,文章均为原创内容,未经允许不得转载。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。