人民币兑美元年内首次破“7” 四大因素加速美元上行

5月17日亚市上午时段,离岸人民币兑美元汇率时隔八个月再次跌破7.0关口,为年内首次。当日亚市下午时段,在岸人民币兑美元也击穿7.0心理大关,报7.0017。

5月17日亚市上午时段,离岸人民币兑美元汇率时隔八个月再次跌破7.0关口,为年内首次。当日亚市下午时段,在岸人民币兑美元也击穿7.0心理大关,报7.0017。

据悉,自今年3月初以来该货币对就一度在6.9附近震荡反复,几乎就要突破7.0关口,但始终未能击穿这一心理防线。但是,5月以来,境内外人民币汇率突然呈现较快回落趋势。截至5月16日收盘时,境内人民币汇率已从6.9快速跌至6.9783附近。受此影响,5月17日当天,人民币兑美元汇率中间价报在6.9748,较前一个交易日继续下调242个基点。

汇率支撑去哪了?经济数据不及预期、结售汇偏低共同拖累人民币下行

对于人民币的快速下行,市场颇感意外。据外汇交易员分析,近期中国外贸顺差依然保持在较高水准,外商投资仍保持净流入,全球资本仍在加仓境内股债资产,人民币汇率理应获得较强的支撑。

究其原因,一方面,人民币表现不佳,内部因素是主因。

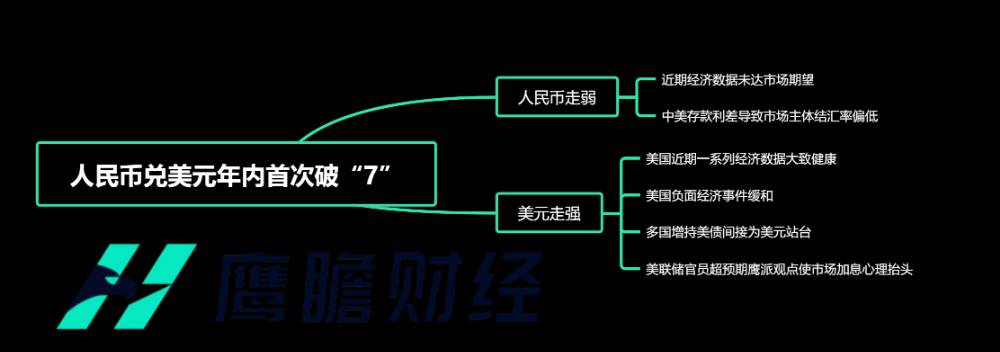

基本面上,从近期发布数据来看,中国经济目前在消费端、工业端、投资端表现都未能达到市场期望,市场开始赌注央行将放松货币政策。

具体而言,根据国家统计局的最新数据显示,4月社会消费品零售总额同比增长18.4%,全国规模以上工业增加值同比增长5.6%,均低于20.20%和9.70%的预期值。投资端方面,数据显示,今年1-4月,全国固定资产投资(不含农户)同比增长4.7%,比1月-3月份回落0.4个百分点。

嘉盛集团资深分析师杰瑞(Jerry Chen)表示,5月17日,离岸人民币兑美元跌破7关口,16日人民币就显著走弱。除了美元指数的走强,中国日前公布的4月经济数据似乎不及预期,显示经济复苏势头有所减速,市场对于降息的预期再次被“点燃”。

此外,今年以来中美存款利差导致市场主体结汇率偏低,也打击了人民币的需求。

根据最新数据显示,由于美联储激进加息导致中国国内美元存款利率大幅走高,中国1-4月结汇率为65.8%,处于近3年以来最低水平区间,而同期售汇率高达68.9%,创近5年以来最高。

东方金诚首席宏观分析师王青表示,年初以来国内结汇率总体偏低、售汇率较高。这意味着高额贸易顺差更多转化为国内美元存款,而非兑换为人民币,也会对外汇市场供需平衡带来影响,推动人民币兑美元贬值。

美元为何突然走强?四大要因支撑美元上行

另一方面,近期美元币值的攀升是绕不过的话题。

首先,美国近期一系列经济数据大致健康,使投资者对美元信心有所回升。

5月17日,根据亚特兰大联储GDPNow模型显示,预计今年第二季度美国实际GDP环比折年率为2.9%,对应同比为2.3%,推后了美国衰退预期。此外,虽然此前一日公布的“恐怖数据”美国4月零售销售月率不及预期,但其细分项餐饮服务销售额较去年同期增长9.4%,一定程度提振了市场信心。商业地产方面,美国5月NAHB房产市场指数录得50,为2022年7月以来新高,也是自该月以来首次触及50荣枯线。

昨夜,美国劳工部还公布了美国至5月13日当周初请失业金人数。数据显示,当周初次申请失业金人数为24.2万,低于预期的25.4万以及前值26.4万;持续领取失业救济人数降至179.9万,市场预期182.9万。有分析称,该数据表明美国就业市场依然吃紧。

近期来,持续向好的美国经济数据不断为美元基本面筑底,引导投资者对美元建立信心。

另外,美国近期一系列负面的经济事件也有缓和的趋势,在一定程度上提振美元。

债务上限危机方面,白宫和国会双方目前就此问题已经取得突破性进展。昨日,美国众议院议长凯文-麦卡锡(Kevin McCarthy)高调表示,预计众议院将于下周就债务上限达成协议。他曾在周三宣称他“不相信美国会违约,”并表示对各方继续努力协作的能力感到乐观,认为本周达成债务上限协议是“可行”的。此外,据麦卡锡介绍,双方每天会进行2-3次谈判,对协议已经有了相关框架,目前仍在探讨削减开支的规模,以及上调债务上限的规模或暂停债务上限的时间。

此前,关于此问题谈判始终僵持不下,市场纷纷担心联邦政府会在债务问题上违约,重蹈2011年覆辙,金价飙升。对此,美国财政部长珍妮特·耶伦(Janet Yellen)曾在短时间内两次致函国会,要求双方尽快就此问题达成一致。据悉,在不提高联邦债务上限的情况下,美财政部最快将于6月1日耗尽现金储备。

银行业危机方面,目前该问题似乎得到了较好的控制。周四,耶伦在银行政策研究所召开的高管会议上表示,美国的银行体系资本充足、流动性强劲。就当前情况来看,美国银行业危机被很好地局限在地区性银行的范畴,可能并不具有发展成系统性风险的趋势。

对于美元来说,经济问题的持续好转会使美元需求持续升温,建立投资者信心;而对于人民币来说,美债违约危机等经济问题的风险日益增添之时,不少欧美投资机构将资金从新兴市场撤回本土“未雨绸缪”,引发人民币汇率超跌。

其次,多国近期陡然增持美债,也对美元提供信心支撑。

5月15日,根据美国财政部发布最新的国际资本流动报告(TIC)显示,3月全球前两大美债持有国均增持美国国债。其中,3月日本持有的美国国债规模较2月环比增加59亿美元,至1.1万亿美元;当月中国持有的美国国债规模较2月环比增加205亿美元,至8693亿美元,结束去年7月以来的连续减持潮。

另外,前十大美债持有国家和地区央行在3月份也出现极其罕见的“集体增持”状况,除了中日两国增持,英国、瑞士、加拿大在3月均增持美债,规模分别达到710亿美元、154亿美元、100亿美元。根据数据,3月非美国家整体增持美债金额达2296.2亿美元。

对此,有分析认为,3月债券市场出现了明显的避险行为,尤其是硅谷银行挤兑破产迫使众多资管机构纷纷买入美国政府债券。 除此之外,3月美国10年期国债收益率迎来一波下滑,导致美国国债估值上涨,也增加了该资产的吸引力。

此前,由于“去美元化”等扰动因素的存在,美债已经在一段时间内“遇冷”,但本次各国集体增持,尤其是中国当月的意外增持行动,或间接使“去美元化”事件边际弱化,一定程度上刺激美元走强。

最后,美联储官员超预期鹰派观点也使市场加息心理抬头,加快美元上行。

5月3日,美联储发布5月联邦公开市场委员会(FOMC)货币政策会议纪要,将联邦基金利率目标区间上调25个基点到5%至5.25%之间。至此,美联储自2022年3月以来已经累计做出十次加息行动,累计加息幅度达到惊人的500个基点。

当时,美联储主席鲍威尔(Jerome Powell)表示,目前的货币政策是紧缩的,实际利率约为2%,明显高于中性利率。他表示,货币紧缩的全部影响需要时间才能体现出来,可能需要几个月的数据来证明美联储的政策是否正确,需要更多数据对其进行验证。

声明发布后,市场普遍认为,美联储将暂停加息进程,并于年内打开降息窗口。

可是,近期美联储官员的一系列鹰派言论,却令市场生疑。

5月16日,克利夫兰联储主席洛蕾塔·梅斯特(Loretta Mester)表示,考虑到通胀的顽固性,认为美联储的政策利率还没有达到可以保持一段时间的水平。此前,已经有地区联储主席表达鹰派观点,认为通胀改善较为缓慢,且经济疲态并不严重,认为利率会保持在高位,并且有可能会进一步升高。

梅斯特指出,决策者知道他们加息的影响尚未完全在经济中显现,她希望在美联储6月中旬的下一次会议之前看到更多的数据,包括反映银行信贷收紧的数据。值得注意的是,梅斯特此前也曾多次发表鹰派观点,但她在今年的联邦公开市场委员会(FOMC)中并没有投票权。

同日,里奇蒙联储主席托马斯·巴尔金(Thomas Barkin)也提出,他喜欢联储最新政策声明中暗示的“选择性”,但“乐意”进一步加息,如果降低通胀需要这样做的话。

昨日,达拉斯联储主席洛丽·洛根(Lorie Logan)更是在德克萨斯银行家协会举办的会议上直接表示,6月会议上暂停加息的理由目前尚不清晰,这也被市场认为是目前为止的最鹰派言论。

鹰声隆隆下,市场对美联储在6月继续加息的预期大幅上升。目前,根据CME美联储观察,该行在6月政策会议上加息的概率已经飙升至36.7%,而一周之前,该数据仅为15.5%。

综上,四重因素共同推动美元币值上行,加速了人民币兑美元走贬。

专家称人民币后市贬值幅度有限 易纲:外汇市场具有韧性,有能力实现动态均衡

后市来看,人民币继续贬值的空间已经有限。

王青表示,展望未来,伴随美联储本轮加息过程进入收官阶段,加之银行业危机影响下,美国经济下行压力进一步加大,后期美元指数持续上升的可能性不大。另外,当前国内美元存款利率已进入顶部区间,进一步上升的概率很小;而伴随国内经济持续修复,包括人民币存款利率在内的各类市场利率回升是大趋势。这样来看,当前结汇率偏低、售汇率较高态势也难持续,后期人民币汇率走势将重回基本面主导。在今年海外经济下行,国内经济持续复苏前景下,人民币不存在较大贬值空间。

光大银行金融市场部宏观研究员周茂华也认为,虽然国内经济数据出现短期波动,内需复苏进度偏缓,但经济保持恢复态势;外贸韧性足和人民币资产长期配置吸引力足,基本面有支撑,人民币有望在合理均衡水平附近双向波动。

此前,中国央行行长易纲在2023中国金融学术年会暨中国金融论坛年会上的讲话中曾提到,过去五年,人民币对美元三次“破7”,第一次是2019年8月,第二次是2020年2月,第三次是去年9月,前两次用了5个月回到7下方,去年用了3个月。易纲表示,“这是市场供求的结果,说明我国外汇市场具有韧性,有能力实现动态均衡。”

鹰瞻声明:本文内容仅供参考,不构成个人投资及操作建议。特别提醒,文章均为原创内容,未经允许不得转载。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。

_918055826_776.jpeg?w=3840&q=100)

_918180063_104.jpeg?w=3840&q=100)