Doo Financial新股观察|83亿深圳独角兽赴港IPO 高通小米入股

尽管云英谷在财务上陷入窘境,但是从行业前景来看,全球显示面板产业的重心正加速向中国大陆倾斜。

都会交易宝数据显示,近期,中国大陆第一大AMOLED显示驱动芯片厂商——云英谷科技股份有限公司(简称“云英谷”)向港交所主板提交上市申请,中金公司、中信证券为其联席保荐人。

本次云英谷上市有两个背景。

第一,2023年1月,公司曾签署过上市辅导协议,原定于A股上市,但随后由于多种原因,上市计划流产。本次奔赴港交所IPO,是云英谷二次备战资本市场。

第二,2025年3月,云英谷与汇顶科技终止了收购交易,原因是双方未能就对价商业条款最终达成一致意见。交易终止后不到半年,云英谷就提交了本次IPO申请,代表公司迫切登陆资本市场。

公司简介

云英谷科技成立于2012年,总部位于深圳,是一家采用Fabless模式(无晶圆厂)的显示驱动芯片设计企业,专注于AMOLED智能手机驱动芯片与Micro-OLED VR/AR设备背板芯片两大核心领域。创始人顾晶(清华大学本硕、哈佛大学工程博士)带领团队构建了覆盖芯片设计、补偿算法及电路布局的全栈技术体系,拥有76项全球授权专利(含49项海外专利)。

其技术壁垒体现在高像素密度解决方案——2017年推出全球首款5644 PPI的Micro-OLED背板芯片,2024年在该领域全球市占率达40.7% (全球第二),同时AMOLED驱动芯片销量超5,140万颗,全球市场份额4.0%(中国大陆第一、全球第五)。

公司客户覆盖全球25%份额的头部智能手机品牌及Meta、Pico等VR设备厂商,股东阵容包括红杉中国、小米长江基金、华为哈勃、高通等产业资本,2024年F轮融资后估值达83.3亿元。

财务数据

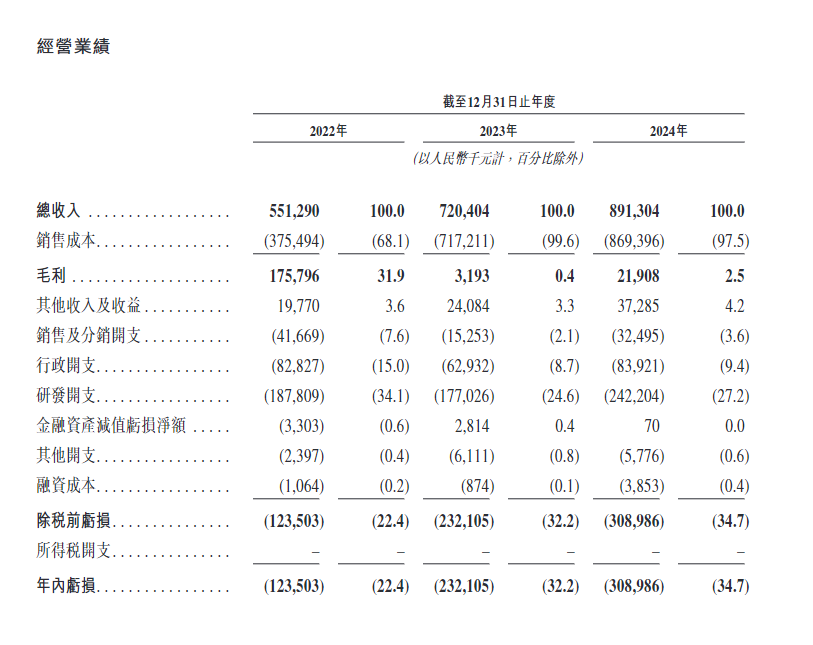

云英谷的财务数据呈现典型的“增量不增利”困局。

首先,公司2022-2024年营收从5.51亿元增至8.91亿元(CAGR 28.7%),但AMOLED芯片(占收入91.6%)的毛利率从32.6%暴跌至0.3%,主因是客户压价导致平均售价三年内暴跌38%(25.7元→15.9元/颗),而同期销量增长265%至5,135万颗,形成“以价换量”的恶性循环。

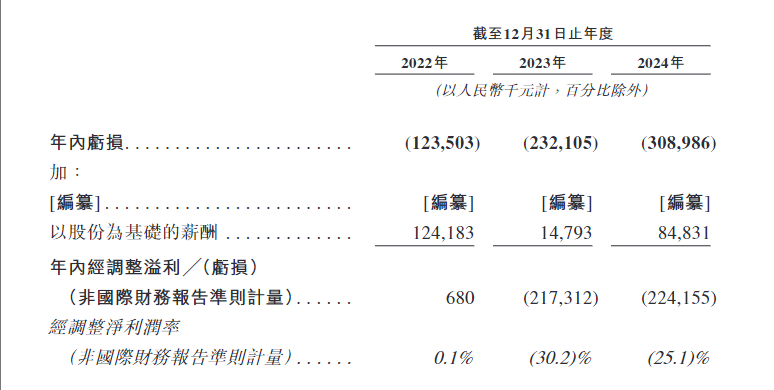

不仅如此,公司的亏损还在持续扩大。净亏损从1.24亿元增至3.09亿元,亏损率(亏损/收入)从-22.4%恶化至-34.7%。公司在研发上烧钱过度——2024年研发投入高达2.42亿元,占总收入的27.2%。虽然投研端能支撑技术迭代,但未能转化为盈利动能。

截至2024年末,云英谷账面现金仅1.05亿元,但仅短期借款一项就高达1.51亿元,流动负债缺口达0.46亿元,资不抵债风险凸显。客户集中度(前五大客户占收入90.2%,最大客户占54.1%)与供应商依赖(台积电占采购额74.5%)形成“双绞杀”,利润空间被极致压缩。

行业前景

尽管云英谷在财务上陷入窘境,但是从行业前景来看,全球显示面板产业的重心正加速向中国大陆倾斜。

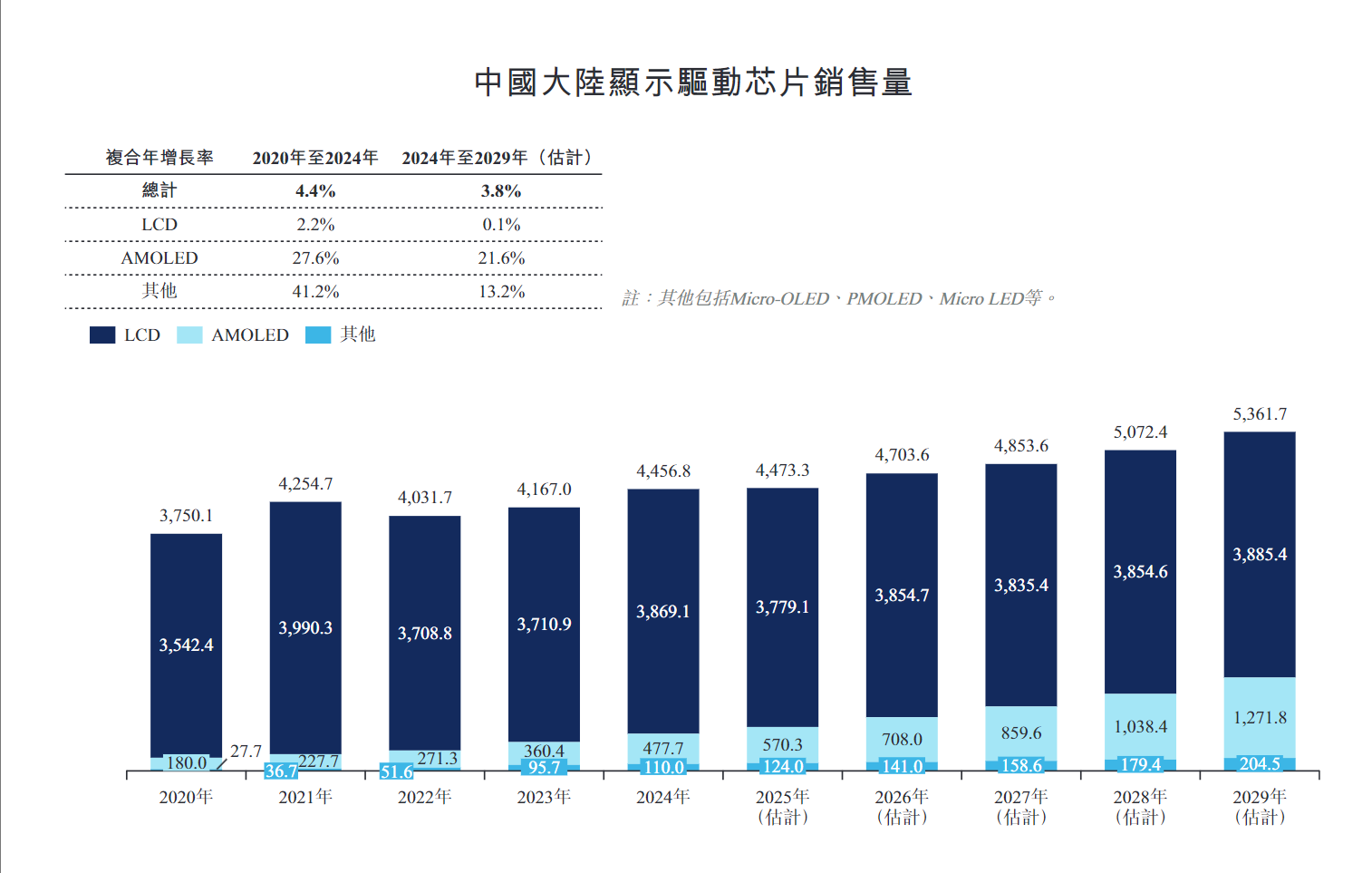

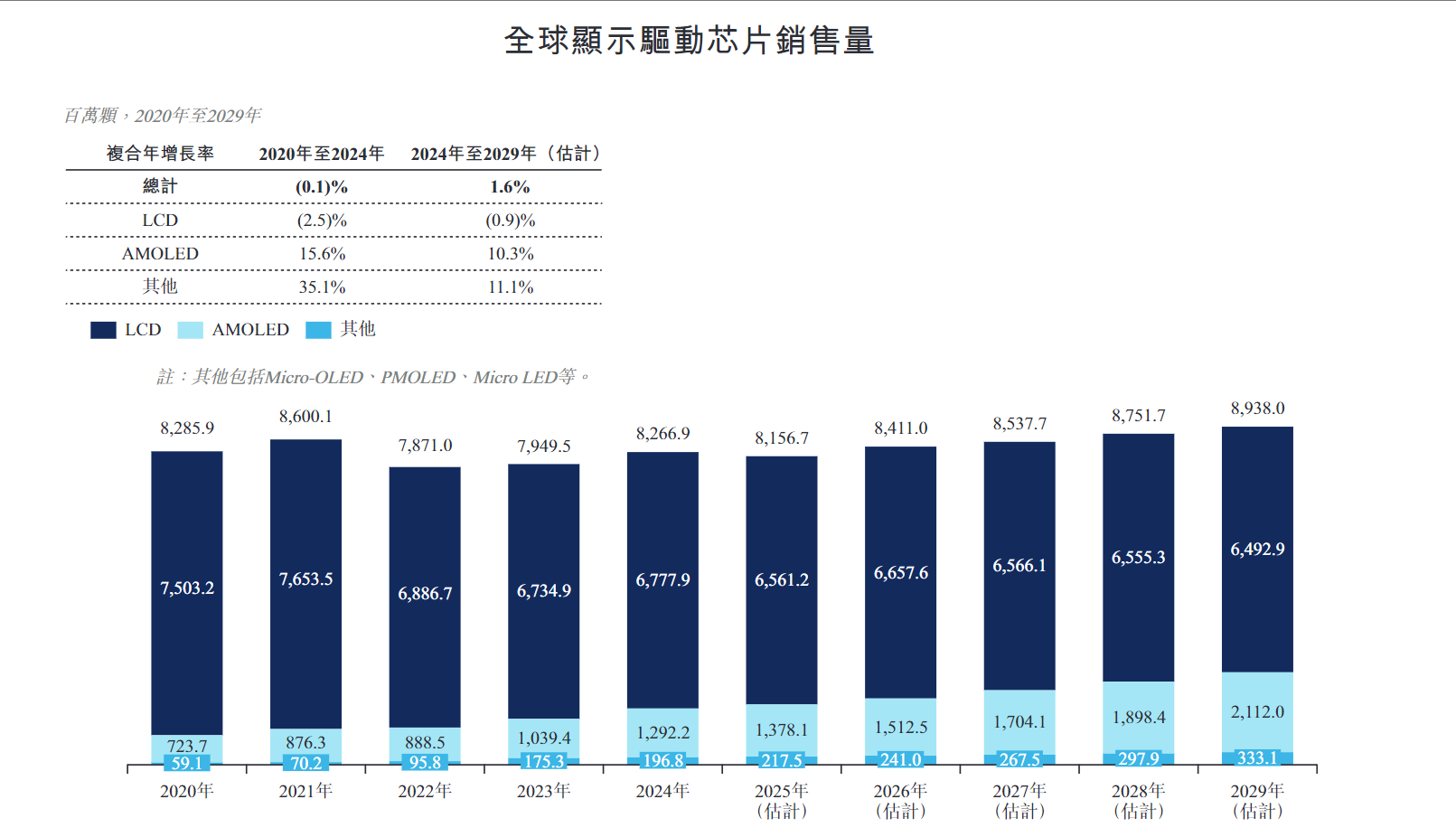

根据公开数据,中国大陆显示面板产能全球占比从2020年的50%跃升至2024年的70%,预计到2029年将突破80%大关,彻底奠定其全球制造中心的地位——这种结构性转移不仅重塑了面板产业链格局,更直接推动了中国显示驱动芯片市场的爆发式增长:2020至2024年间,中国大陆显示驱动芯片销售量从37.5亿颗增至44.56亿颗,全球市场份额同期从45.3%攀升至53.9%,而AMOLED面板产能占比在2024年已达全球55%,预计2029年将突破60%。

在产业迁移与技术升级的双重浪潮中,显示驱动芯片作为连接处理器与显示面板的核心枢纽,承担着将数字信号转化为精准光学输出的关键职能,其性能直接决定屏幕的色彩还原度、能耗控制及响应速度。

AMOLED技术凭借其自发光特性带来的超高对比度、柔性可折叠优势及低功耗表现,正快速替代传统TFT-LCD屏幕,成为消费电子显示技术的主流选择。弗若斯特沙利文研究显示,2024年智能手机AMOLED面板渗透率已达60.1%,预计2029年将提升至69.9%,带动中小尺寸AMOLED面板年销量突破9亿片。

更值得关注的是,随着生产工艺成熟和成本下降,AMOLED在大尺寸应用领域迎来拐点,2024年平板、笔电及车载中控等大尺寸面板的AMOLED渗透率仅4.7%,但到2029年有望跃升至10.4%,形成新的增长引擎。终端市场的扩张直接传导至上游芯片环节——全球AMOLED显示驱动芯片需求量将从2024年的13亿颗增至2029年的21亿颗,年均增幅达10.3%,其中中国大陆企业凭借本土化服务响应速度和成本优势,市场份额从2023年初的2%猛增至2024年的8%,两年内实现四倍增长。

在这场国产替代浪潮中,云英谷科技成为极具代表性的观察样本。

作为中国大陆首家通过品牌客户认证的AMOLED驱动芯片设计企业,其2024年以5140万颗的出货量占据全球市场份额4%,位列中国大陆第一、全球第五,同时在Micro-OLED显示背板领域以40.7%的市占率位居全球独立厂商之首。技术层面,公司掌握LTPO动态刷新、Real-RGB算法及RAM-less架构等核心专利,研发投入连续三年占比超25%,累计获76项全球专利授权。

上市前景

云英谷的港股征程,实则是中国硬科技独角兽集体困境的缩影。

当资本从“国产替代叙事”转向“盈利兑现考核”,83亿估值能否站稳,取决于三个关键变量的演变:其一,AMOLED TDDI芯片的商用进度,该技术可降低模组厚度30%并减少功耗15%,但需在2025年完成客户认证;其二,车载显示市场的开拓成效,该领域芯片毛利率超35%,但要求通过车规级认证;其三,国资股东的耐心阈值,广东半导体基金等机构对财务回报的要求与产业长周期特性存在天然冲突。

港股2025年相对宽松的流动性,或许能助力其在资本市场“站稳脚跟”。

按照安永、德勤、普华永道、毕马威的预测,2025年香港新股集资额将达1600亿至2500亿港元,有望重夺IPO集资额全球第一。港交所行政总裁陈翊庭在接受采访时表示,过去十年,香港新股市场累计融资额超过3000亿美元,位居全球首位。2025年前五个月,香港证券市场平均每日成交金额为2423亿港元,同比上升超过一倍。

机遇和挑战并存,云英谷究竟能交出怎样的答卷?我们拭目以待。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。