FOMC预览:未来是温和派还是鹰派降息?

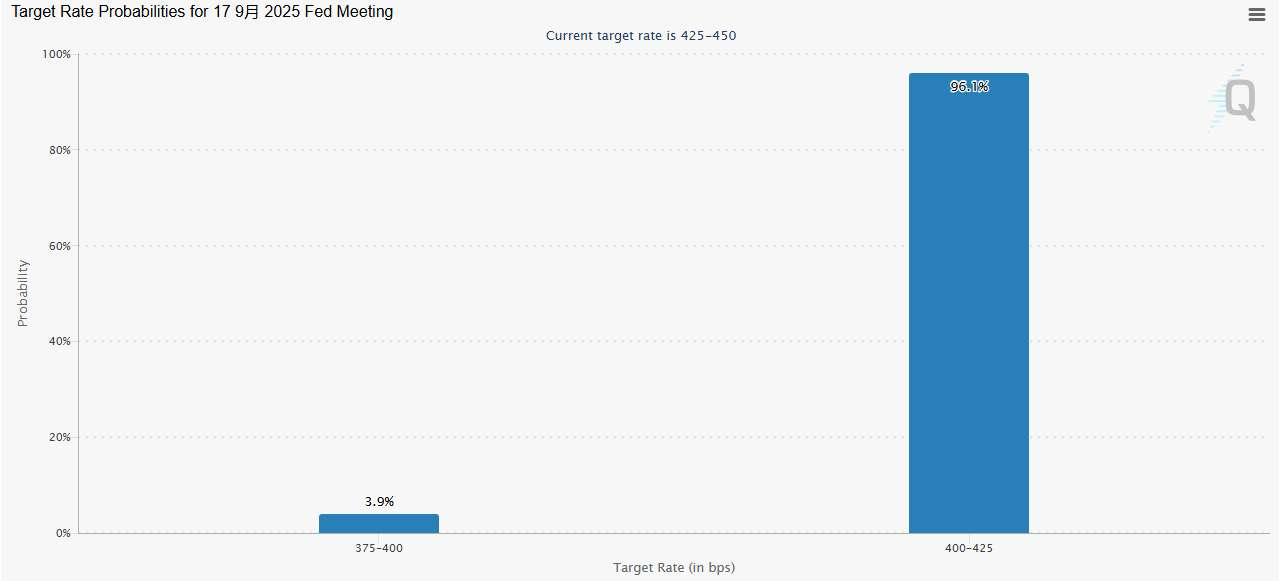

美联储9月份的利率决定迫在眉睫。根据CME FedWatch的数据,市场认为降息25个基点的可能性为96.1%,降息50个基点的可能性为3.9%。

美联储9月份的利率决定迫在眉睫。根据CME FedWatch的数据,市场认为降息25个基点的可能性为96.1%,降息50个基点的可能性为3.9%。

随着削减基本上锁定,注意力现在转移到投票分歧、点图和鲍威尔的言论上。

这是鸽派还是鹰派?答案将影响股市的反应。

如果美联储在降息的同时发出更加温和的利率前景,那么股市可能会上涨。相反,“鹰派削减”会给股市带来压力。摩根大通交易部门概述了五种可能的情况及其潜在影响:

- 47.5%的可能性:“鸽派”降息25个基点。美联储将通胀定性为暂时性的,强调劳动力市场疲软,并为进一步降息留下空间。标准普尔500指数上涨0.5%-1%。

- 40%的可能性:“鹰派”降息25个基点。最近的数据(小企业调查、确实招聘信息)显示招聘有所增加。点图和鲍威尔的语气可能会倾向鹰派,推动标准普尔500指数小幅走低。

- 7.5%的可能性:下调50个基点。结果取决于鲍威尔的框架。如果这预示着劳动力市场救助,经济衰退担忧就会激增,股市就会暴跌。如果被视为“追赶”举措,股市可能会上涨。

最后两种情况--没有变化或加息25个基点--的可能性极小,但如果发生这种情况,股市将遭受大幅损失。

如何头寸股票?

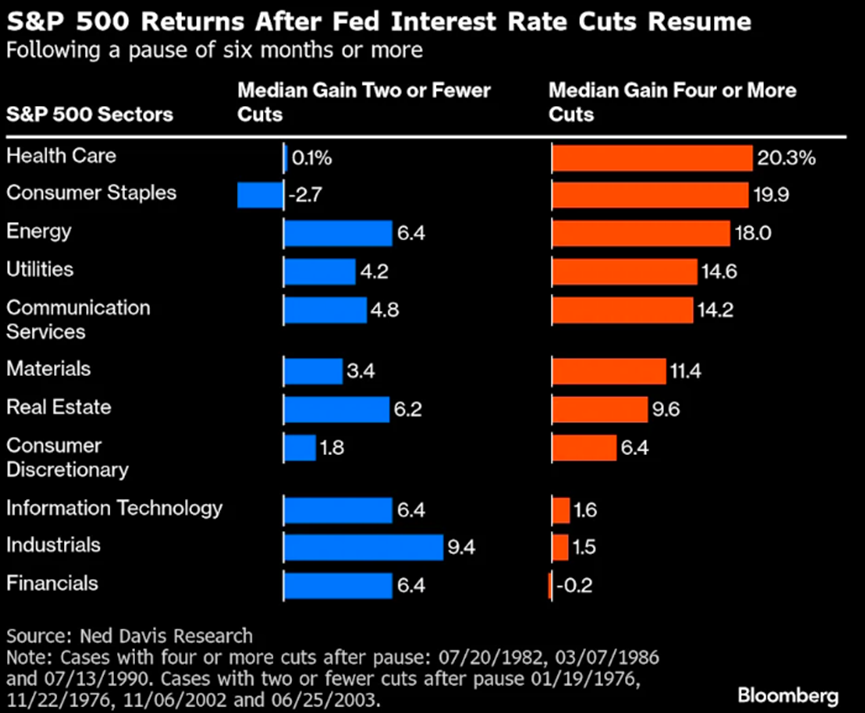

内德·戴维斯研究策略师罗布·安德森(Rob Anderson)表示,在经济相对强劲的预防性宽松周期中,金融和工业等周期性行业表现出色。但在较弱的救助驱动周期中,医疗保健和必需消费品等防御性行业的回报率中位数最高。

这一轮被视为预防性宽松,有利于周期性。然而,美联储对劳动力市场的评论将是至关重要的。如果劳动力疲软持续下去,衰退风险就会上升。

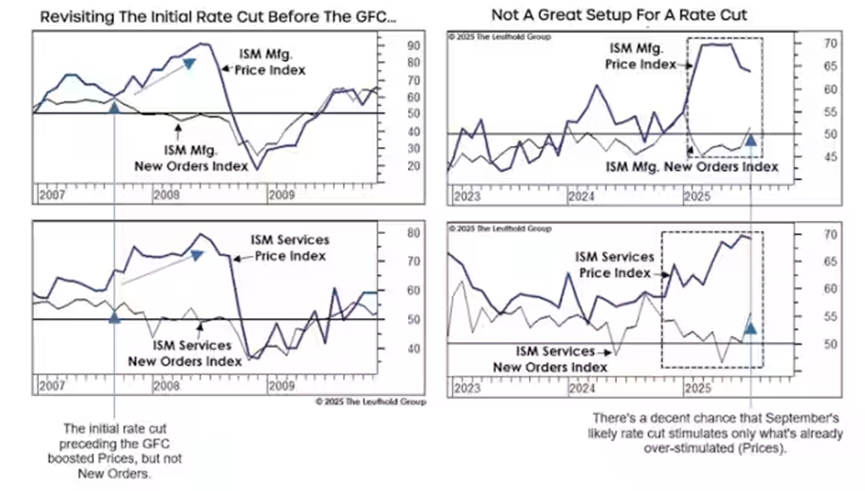

2007年的回声?

虽然这次降息被广泛视为预防性的,理论上对股市有利,但与1995年和1998年的情况有明显不同。当时,通货膨胀率较低(2.83%和1.56%)。如今,通胀反弹风险限制了美联储的路径,在估值处于历史高位的情况下,市场不应高估宽松政策带来的提振作用。

Leuthold Group首席信息官Doug Ramsey认为这与2007年9月有相似之处。随后,美联储因房地产和劳动力疲软而降息,而通胀超出预期。削减未能重振订单,但推动了通胀反弹。如果历史押韵,滞胀风险就迫在眉睫。

Leuthold预测CPI将在2025年底重新加速至3.5%,并警告这种反弹可能会严重打击股市。

BTIG策略师乔纳森·克林斯基(Jonathan Krinsky)也警告称,美联储此举后可能出现“买谣言,卖事实”的抛售。

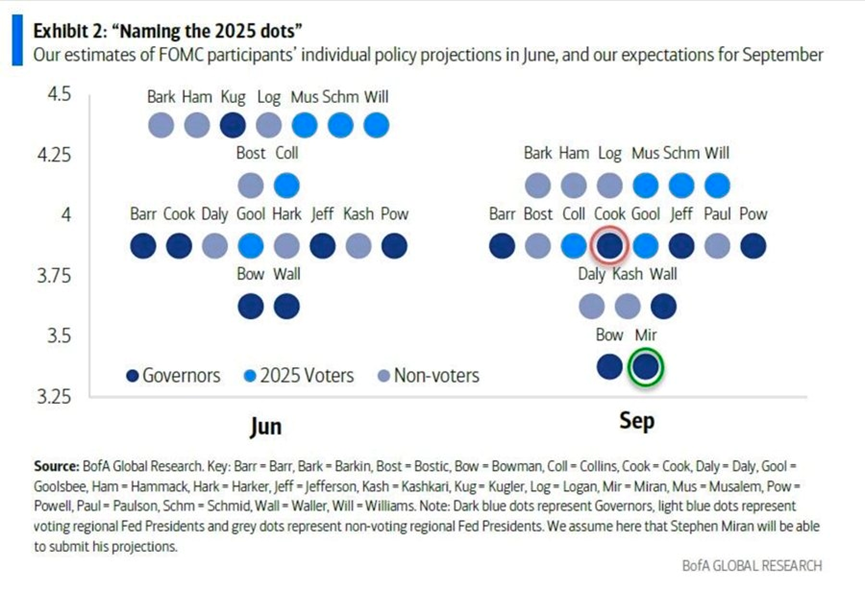

FOMC内部分歧严重?

这次会议可能会有多达四票反对票--分歧程度异常之高。

参议院刚刚确认与特朗普结盟的斯蒂芬·米兰,预计特朗普将投票支持削减50个基点。鲍曼州长和沃勒州长在7月份都支持进一步削减开支,并可能再次推动更大规模的举措。与此同时,美联储行长丽莎·库克(Lisa Cook)因法院裁决而免受特朗普解雇的影响,可能会投票反对削减开支,甚至支持加息以证明独立性。

如果准确的话,三分之一的FOMC成员可能会持不同意见-这是几十年来分歧最大的美联储会议。

陈述和点图:关键要点

美联储可能会调整措辞,承认就业和增长势头减弱。它可能会将关税驱动的通胀定义为“一次性”,但强调粘性服务业通胀。虽然总体上持鸽派态度,但美联储将强调灵活性。

预计2025年利率中位数将降至4.125%(从4.375%),表明温和倾向,尽管一些成员可能预测利率甚至更低。2026年的中位数可能会保持在3.375%,但少数可能会升至3.625%,以反映通胀担忧。短期鸽派和长期鹰派可能并存。

鲍威尔的新闻发布会将至关重要:

1.如果他保持平衡,市场就会解析数据寻找线索。

2.如果鹰派,对未来削减的预期就会下降,股市就会回落。

3.如果令人惊讶的是,市场可能会为激进的削减周期定价,从而导致美元暴跌。

华尔街怎么想

共识预计降息25个基点,理由是就业疲软是决定性因素。但点图预测存在分歧:摩根大通和花旗今年预计将裁员三次,而摩根士丹利预计将裁员两次。

劳动力疲软已取代粘性通胀成为首要担忧。预计美联储将在沟通中保持“依赖数据、逐次会议”的方式。

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。