关税后CPI保持平静:背后是什么?

美国5月份CPI低于预期,平息了市场对关税推动通胀的担忧。那么,表面之下到底发生了什么?最重要的因素是库存效应

美国5月份CPI低于预期,平息了市场对关税推动通胀的担忧。那么,表面之下到底发生了什么?

最重要的因素是库存效应。企业--尤其是零售商、分销商和进口商--通常持有4至8周或更长时间的库存。这些库存是在新关税生效之前购买的,这意味着它们的成本不包括新征收的关税。因此,这种“低成本、关税前库存”的销售并不会立即推高价格。在关税实施的当月--甚至下个月--销售的商品仍然反映旧定价,因此,CPI不会立即飙升。

事实上,整个价格传递链可能需要几个月的时间才能出现在CPI中。

除了库存影响外,许多商品在关税生效之前就已经订购并在运输中。这些“在途”物品有固定成本。此外,进口商和海外制造商通常签订固定价格的长期供应合同,仅需要在下一个合同周期中重新谈判或调整,以反映增加的关税成本。

简而言之,关税驱动的通胀是真实存在的,但并非立竿见影。第一个月,由于库存、合同条款和企业吸收成本,CPI很少出现大幅上涨。

如果未来的贸易谈判未能取消关税(这似乎是有可能的),其延迟影响可能会在未来3至6个月内逐渐在CPI数据中显现。届时,应密切关注对进口最敏感的CPI子成分,例如家具、电器、服装和电子产品。其月度价格变化可能成为关税相关通胀的领先指标。

核心CPI依然粘性:美联储仍对降息犹豫不决

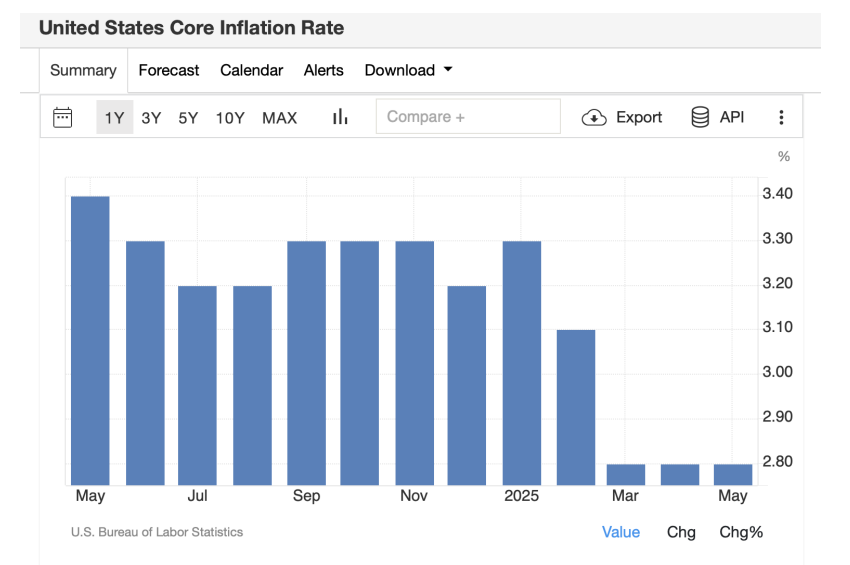

美联储青睐的指标--不包括能源和食品的核心CPI--在过去三个月里没有表现出真正的改善。这是因为通货膨胀斗争已经进入“深端”。

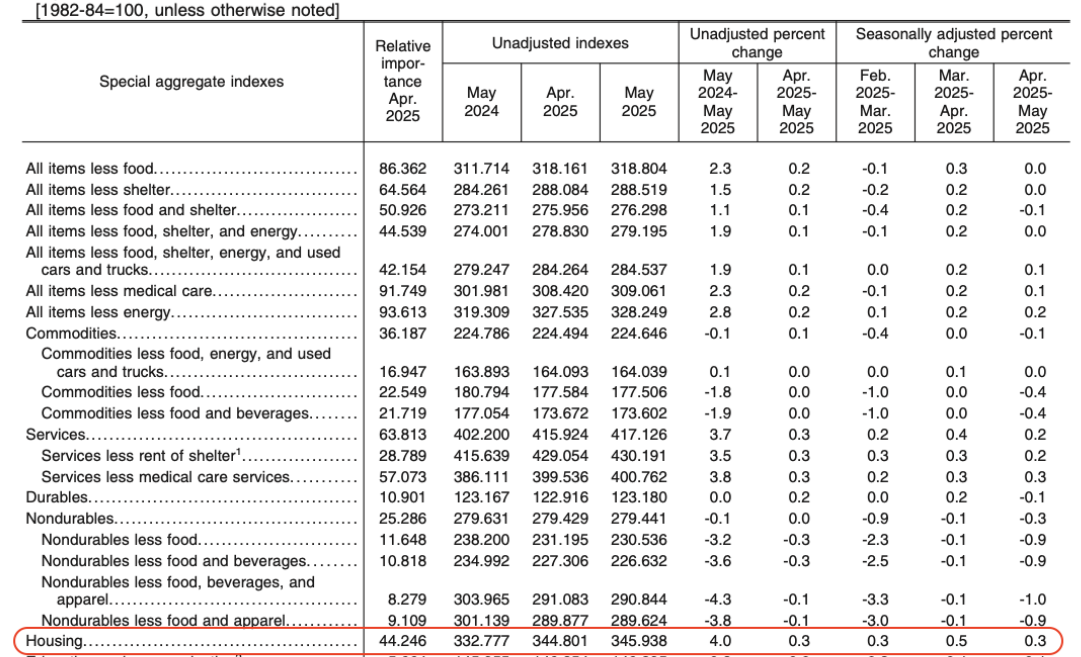

5月份报告显示,住房成本环比上涨0.3%,年率化增长近4%。住房是CPI中权重最大的组成部分,也是最顽固的通胀来源。只要房地产市场没有明显降温,核心通胀率几乎不可能回到美联储2%的目标。

住房对核心CPI的贡献率超过44%,其稳定但较高的增长率造成了强大的惯性。值得注意的是,5月份环比上涨0.3%,较上个月的0.5%“下调”。如果之前的0.5%持续存在,核心CPI可能会达到+0.2%或更高,而不是报道的+0.1%。这将显着改变市场对通胀路径的预期,并动摇人们对即将到来的降息的信心。

除了住房之外,其他结构性通胀力量也难以扭转,尤其是由劳动力成本驱动的力量。由于劳动力市场仍然紧张,工资往往会上涨,很少会下降。公司必须将成本上升转嫁给消费者。这种通胀是结构性的,短期内难以缓解。

虽然CPI并不直接反映就业数据,但强劲的劳动力市场仍然是服务业持续通胀的推动力。

美联储仍处于观望模式

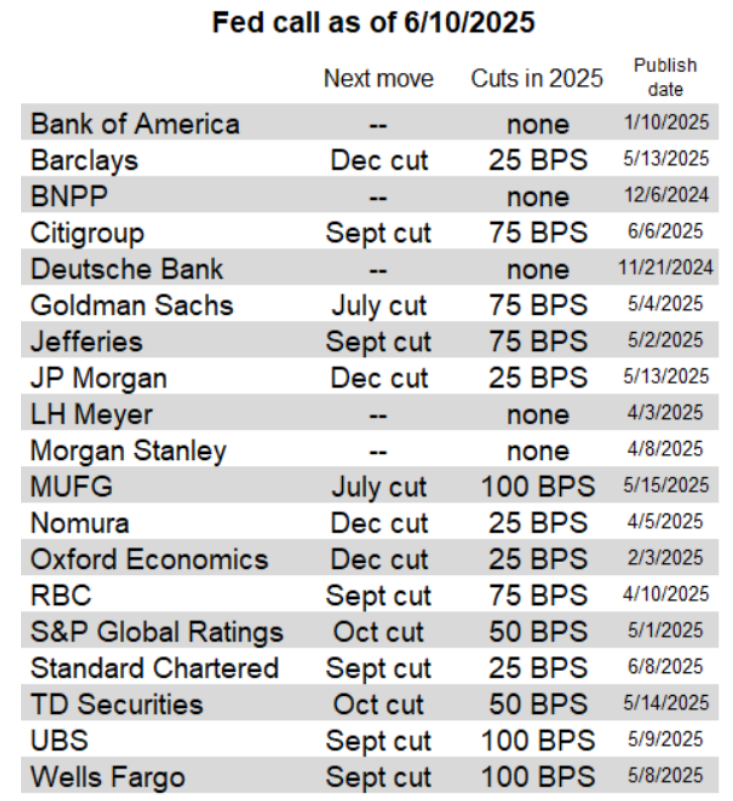

总而言之,美联储没有理由在未来几个月急于降息。利率政策的未来--是否降息以及降息幅度--仍然高度不确定。

最终,美联储的决定将取决于未来三个月通胀和就业数据的交叉,以及更广泛的地缘政治和贸易动态。

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。