微软Q2利润同比大增23% 云业务成最大亮点 盘后暴涨8%

超预期的财报提振了市场信心,微软盘后股价暴涨8%。

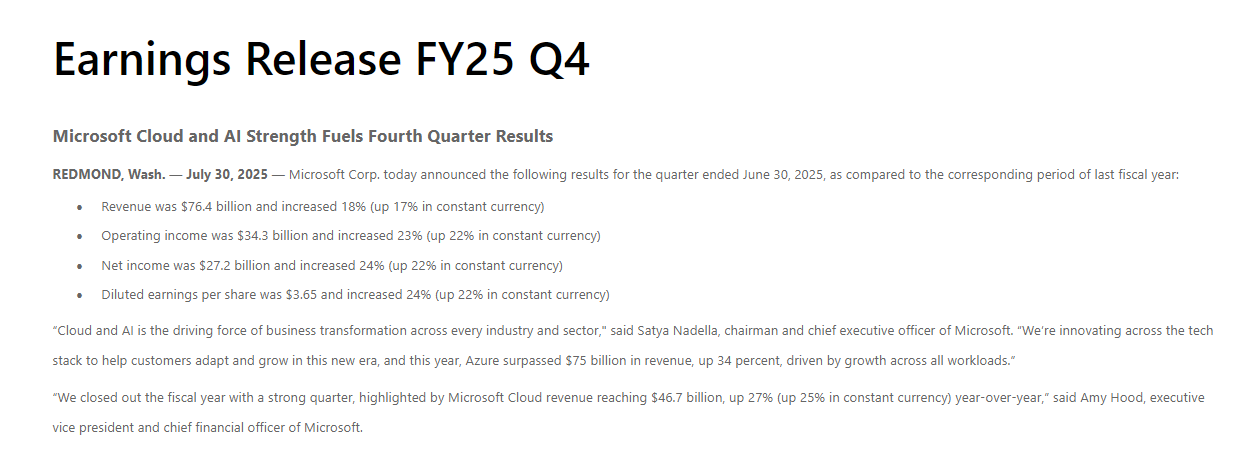

美东时间7月30日周三美股盘后,微软公布2025财年第四财季(下称二季度)财务数据。数据显示,微软二季度营业收入764.4亿美元,同比增长18%,分析师预期738.9亿美元,一季度同比增长13%;稀释后每股收益(EPS)为3.65美元,同比增长24%,分析师预期3.37美元,一季度同比增长17.7%;二季度营业利润343亿美元,同比增长23%,一季度同比增长16%;二季度净利润272亿美元,同比增长24%,一季度同比增长18%。

包括融资租赁获得资产在内,二季度总资本支出242亿美元,同比增长27%,一季度增长近53%;其中,不动产和设备相关的现金支出171亿美元,同比增长23%,一季度同比增长近52%。

超预期的财报提振了市场信心,微软盘后股价暴涨8%,市值突破4.1万亿美元。公司预告下一季度资本支出将史无前例地突破300亿美元,年化支出规模剑指1200亿美元。

剔除汇率因素,Azure和其他云服务的营收二季度增长39%,成为二季度最大亮点。

数据显示,Azure AI Foundry平台处理的token数量同比增长超过7倍,达到500万亿规模,财富500强企业80%已成为其客户。更令人震撼的是技术栈的成熟速度——纳德拉指出,开发者已超越简单的API调用阶段,进入构建“有状态应用”的新纪元。Azure Search、Fabric和Cosmos DB等产品构建的健壮框架,让企业能像当年驾驭关系型数据库般快速部署复杂AI应用。

其他业务线也有喜讯传来,GitHub Copilot用户突破2000万,三个月内新增500万用户,90%的财富100强企业采用该工具,印证了纳德拉“业务规模将超收购GitHub时整体水平”的预言;Copilot产品线月活跃用户突破1亿大关,成为微软史上采用速度最快的商业产品;医疗领域的Dragon Copilot记录下1300万次医患会话,为Mercy Health System节省超10万临床时间——这些垂直行业的深度应用,正在打开微软AI商业化的增量空间。

面对资本市场的疑虑,微软用一组对比数据展示了其战略定力:尽管全年资本支出高达800亿美元(约半数投入AI基础设施),智能云部门依然维持70%的惊人毛利率。更关键的是其资本效率——每投入1美元AI基础设施,Azure AI服务便产生157%的年化增长回报。这种投入产出关系解释了为何胡德敢于预测2026财年“双位数营收和运营利润增长”。

值得注意的是资本配置的微妙转向:尽管此前预告将侧重GPU等短寿命资产,但为满足激增需求,微软仍将资源倾斜于数据中心等长寿命资产。这种灵活性源自其从芯片到冷却系统的垂直整合——定制Maia和钴芯片的部署,液冷技术的规模化应用,使Azure的AI服务毛利率预期在2026年达65%,显著领先AWS的50%和谷歌云的40%。

首席执行官Satya Nadella表示,公司以"非常强劲的表现结束了创纪录的财年",AI技术的快速创新和广泛应用正推动公司在多个业务领域实现突破性增长。Microsoft 365 Copilot和GitHub Copilot等AI产品的用户采用速度达到"前所未有"水平。

推动Azure高速增长的关键因素包括VMware和SAP迁移活动的活跃,以及微软服务器产品的迁移需求。Nadella指出,"事实证明,我们距离终点线还很远——充其量可能还在中局阶段",暗示迁移业务仍有巨大增长空间。公司同时持续探索AI产品货币化的新模式。

微软首席财务官Amy Hood透露,商业预订额首次超过1000亿美元,同比增长37%,商业剩余履约义务增至3680亿美元。预计2026财年将延续双位数营收和营业收入增长,第一财季Azure营收预计同比增长37%。

面对分析师对资本支出持续增长的担忧,CFO Amy Hood强调公司拥有3680亿美元合同积压订单,资本支出与实际需求高度匹配。她表示供需紧张状况预计将持续到今年12月,公司更关注市场份额获取而非资本支出拐点。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。