星巴克中国未能成功“逆袭” 季度营收再度落后于瑞幸

本周,瑞幸咖啡和星巴克先后发布了新一季度的财报。数据显示,瑞幸的净收入总额为72亿元人民币,折合9.868亿美元;星巴克中国方面的收入为8.406亿美元,再度落后于瑞幸。

本周,瑞幸咖啡(下称“瑞幸”)和星巴克先后发布了新一季度的财报。作为中国市场最大的两个咖啡连锁品牌,两者的竞争也日益白热化。

逆袭的“戏码”没有上演

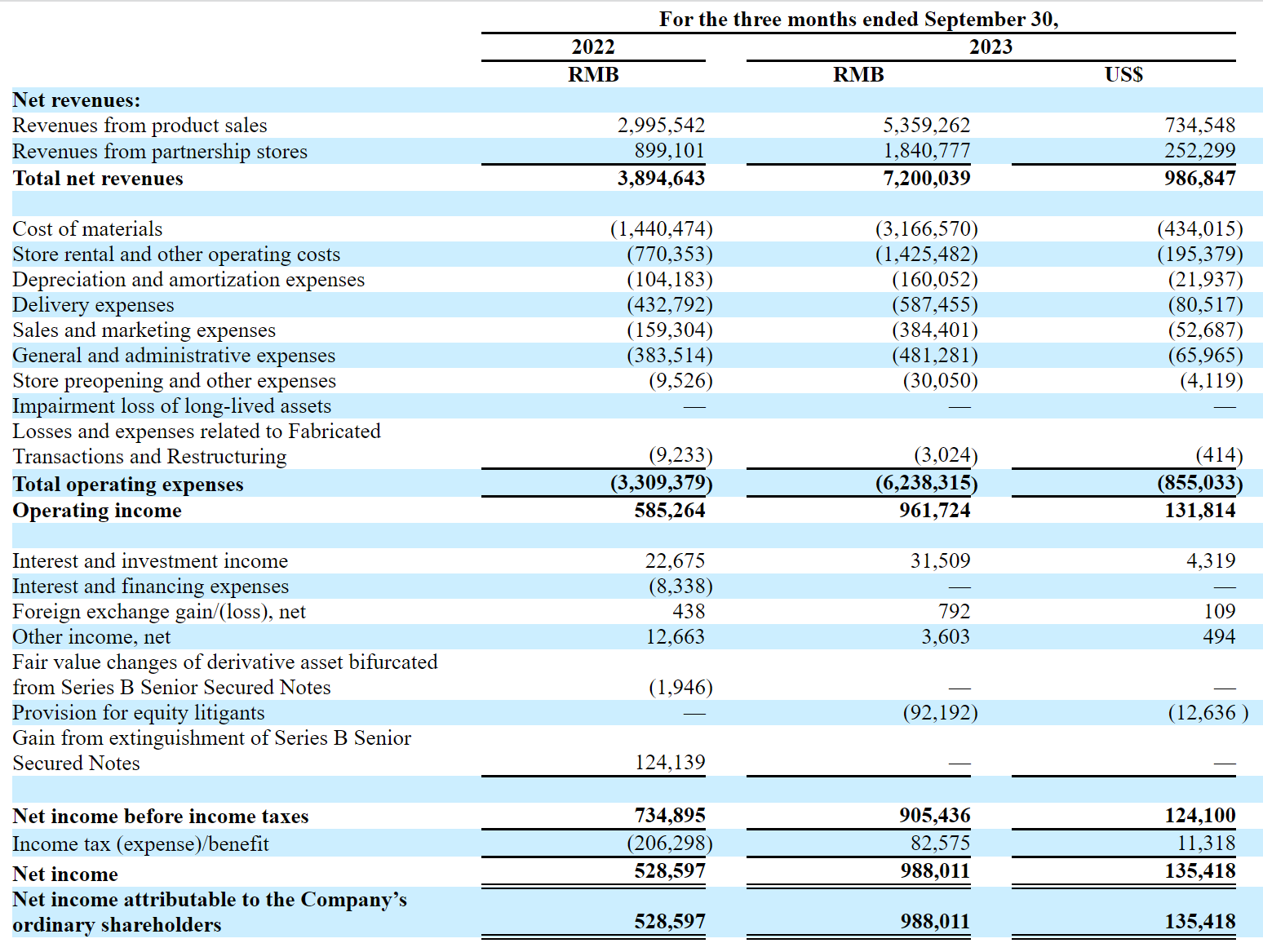

瑞幸在本周三(11月1日)美股盘前发布了第三季度业绩报告。业绩数据显示,第三季度瑞幸的净收入总额为72亿元(人民币,下同),折合9.868亿美元,同比大增84.9%。净利润为9.88亿元,同比增长约86.9%。

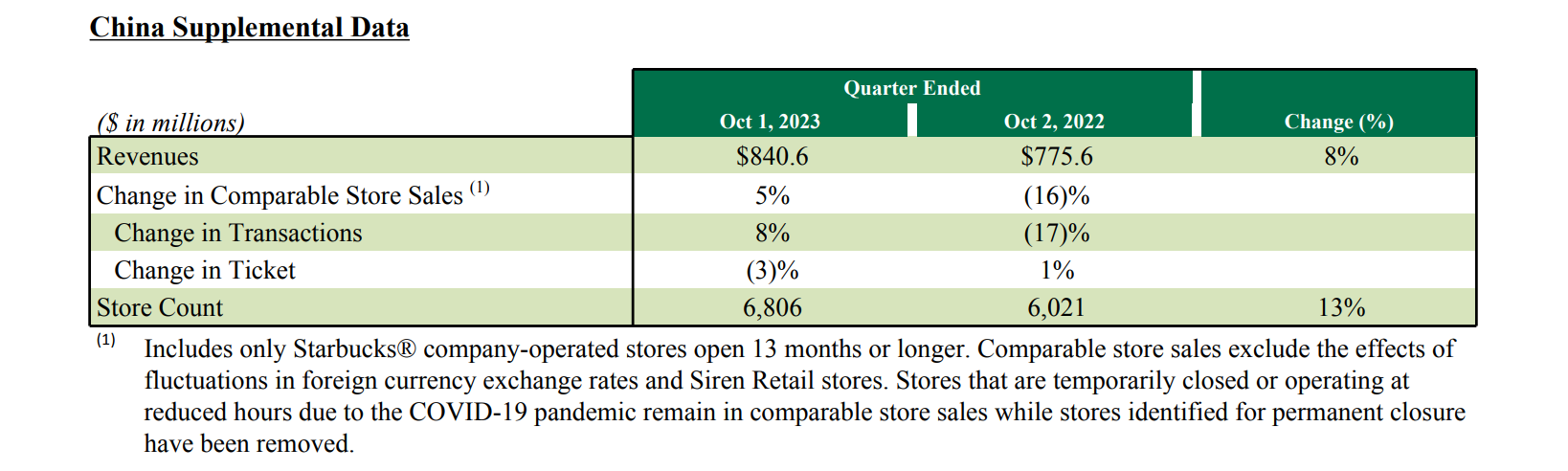

星巴克则是在本周四(11月2日)美股盘前发布了2023财年第四财季业绩报告。数据显示第四季度,星巴克中国市场收入为8.406亿美元,同比增长15%。同店销售额同比增长5%,同店交易量增长8%,平均客单价下降3%。2023财年全年,星巴克中国市场收入达到30亿美元,同比增长11%,同店销售额增长2%。

从两份财报来看,星巴克在中国市场的营收表现仍逊色于瑞幸。

上一季度星巴克首度在中国市场单季度营收被瑞幸超越。

但是很可惜,星巴克中国新一季度的财报并没有传来逆袭的消息,营收再次落后于瑞幸。

瑞幸的三大绝招

瑞幸再次将星巴克这一老牌咖啡连锁品牌“甩”在身后,得益于其三大绝招。

第一个绝招就是低价。第三季度,瑞幸继续开展“万店同庆”活动,活动里的9.9元咖啡继续带动了门店产品销量的提升。

在价格低廉的基础上,瑞幸别出心裁的新品也是推动销量大幅增长的一大重要因素。9月,瑞幸与贵州茅台的联名咖啡——酱香拿铁引爆网络,直接带动门线上线下的购买渠道实现“双爆”。官方介绍,该单品推出首日销量就突破542万杯,销售额更是直接突破1亿元,双双刷新了瑞幸单品纪录。

据了解,包括酱香拿铁在内,瑞幸在第三季度共推出了12款现制饮品,平均一周一个新款。

低价叠加新品带来的效应也十分明显。第三季度,瑞幸披露其月均交易客户数达到5,848万,同比大增132.9%,再创历史新高。新增客户数超过3,000万,截止第三季度,瑞幸累计消费客户已超过2亿。

不过低价也侵蚀了瑞幸的利润率。第三季度,瑞幸的净利润率为13.4%,比去年同期的13.6%略有下滑。好在产品的规模经济增长抵消了一部分利润下滑的影响,才使得利润率不至于出现大幅下降。

在电话会上,瑞幸董事长兼CEO郭谨一回应了有关利润的问题。他表示:“三季度的利润虽有所回落,但完全符合公司的战略预期,中国咖啡行业正处在高速增长的战略机遇期,行业竞争也日益激烈,发展格局远未完全成型,因此市场占有率成为公司发展的核心目标。”

为了能更大程度地利用规模经济效应,已经进入“万店时代”的瑞幸还在迅猛扩张门店,这也是该公司的绝招之一。

据财报,瑞幸在第三季度净新开门店2,437家,环比增长22.5%,门店总数达13,273家。其中自营门店8,807家,联营门店4,466家,持续保持行业领先地位。相比之下,星巴克第四财季在中国新增门店约为300家。

而且最重要的是,相比于星巴克门店基本聚集在大城市,瑞幸的门店一直在下沉到低线城市。

瑞幸在财报中表示:“随着中国咖啡市场竞争加剧,我们会持续加密高线城市门店数量,同时通过联营模式加速拓展下沉市场,进一步扩大市场份额。预计到今年年底,瑞幸咖啡门店总数将突破15,000家。”

郭谨一表示:“公司三季度表现依然强劲,收入再破纪录,门店渗透率进一步提升。我们将持续加大投入,关注客户价值、社会价值和伙伴价值,努力将瑞幸咖啡打造成为一个卓越的、世界级的百年咖啡品牌。”

星巴克:北美市场亮眼,未来两年在中国新增超两千家门店

如果不单单只看星巴克中国的业绩,而是看星巴克整体的业绩,第四财季星巴克的成绩还是十分亮眼的。

根据星巴克的财报,公司第四财季实现营收93.7亿美元,同比增长11.4%,高于市场预期的92.9亿美元。净利润飙升近39%,达到12.2亿美元,即稀释后每股收益1.06美元,远高于每股0.97美元的普遍预期。

在第四财季,受益于客流量增长和强劲的消费者支出,星巴克北美市场的同店销售额同比增长8%,超出市场预期。该财季,北美市场的平均票价同比增长了6%,同店交易量增长2%。

受强劲业绩影响。周四星巴克股价暴涨近10%,收报100.01美元,创下一年半以来的最大涨幅。

第四财季,星巴克继续扩大其全球足迹。该季度总共新开了816家门店,其全球门店总数超过38,000家,其中一半以上位于美国以外地区。美国和中国分别是星巴克的第一和第二大市场,两者合计占星巴克全球门店总数的61%。星巴克在美国和中国分别拥有16,352家和6,806家门店。

在门店扩张方面,星巴克表示,计划到2030年将其全球门店数量扩大到5.5万家,将北美以外门店数量增至3.5万家。而截至10月1日,星巴克全球门店数量超过3.8万家,在北美以外拥有约2万家门店。这就意味着未来几年星巴克将新增约1.7万家门店,并且其中约1.5万家新店将在美国以外开设。

不过,星巴克预计,到2025年底,在中国的门店数量将从目前的6,800家增加到9,000家。两年新增2,200家门店,这速度比瑞幸第三季度新增的门店数量还要少,看来星巴克还是准备继续走“稳扎稳打”的路线。

尽管2023财年第四财季表现亮眼,但星巴克表示,由于面临全球经济的不确定性,未来一年的增长可能会放缓。整个2023财年,星巴克的收入增长了11.6%,达到359亿美元。该公司表示,预计下一财年的收入增长将在10%至12%的这一区间的偏下水平。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。