AI热潮不退!英伟达第四财季数据“爆表” 净利大增近8倍

当地时间周三,英伟达在美股盘后发布了第四财季的业绩。财报公布后,受第四财季业绩“爆表”和第一财季的指引超预期影响,英伟达的股价在盘后大涨逾9%

当地时间周三(2月21日),芯片制造商英伟达公布了其截至2024年1月28日2024财年第四财季的业绩报告。

第四财季数据“爆表”

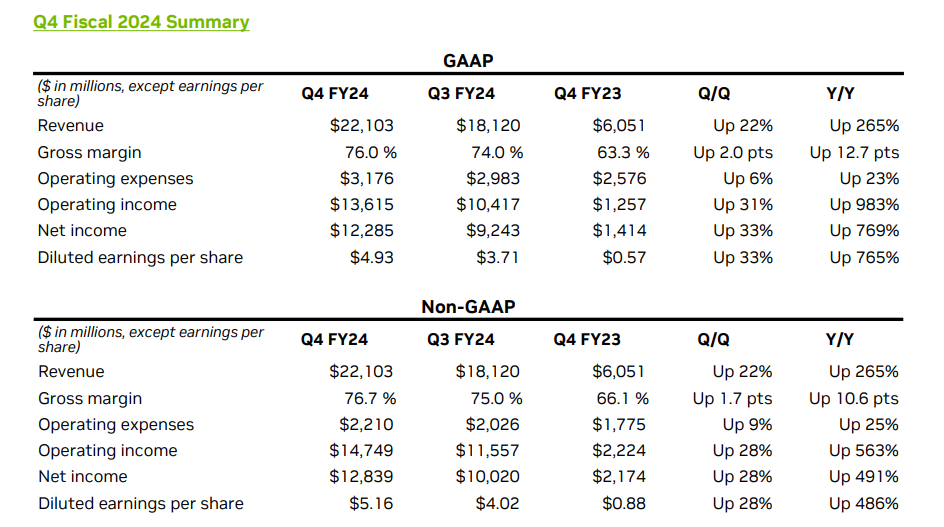

财报数据显示,在第四财季,英伟达录得收入为221亿美元,较上一季度增长22%,较去年同期则大增265%,同时也高于分析师预期的204.1亿美元。净利润为122.85亿美元,环比上涨33%,同比暴涨769%。非GAAP调整后每股收益为5.16美元,环比增长28%,同比大增486%,同样好于分析师预期的4.60美元。第四财季调整后利润率76.7%,超出分析师预期75.4%。

英伟达第四财季的业绩报告标志着其销售额和盈利已经连续三个季度实现三位数的百分比增长。过去三个季度其销售增长一直在迅猛加速。

整个财年来看,英伟达的收入同比增长126%,达到609亿美元。非GAAP调整后每股收益为12.96美元,同比增长288%。

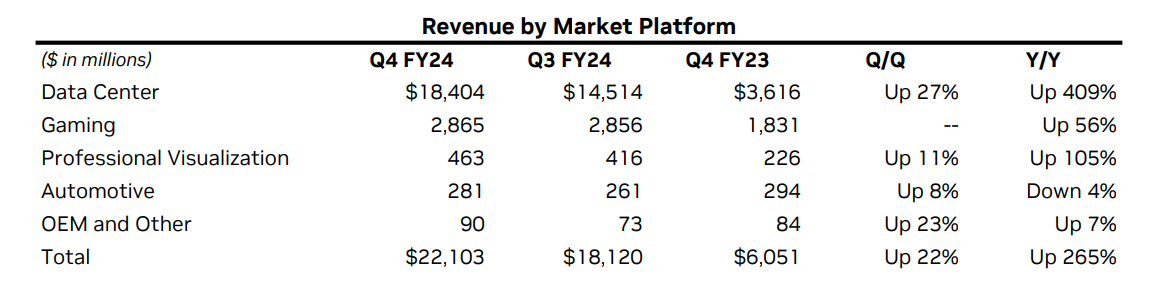

具体来看,第四财季,英伟达的各个业务板块均实现了环比增长。

●数据中心业务。作为英伟达营收的主要来源,第四财季该业务板块的营收达到创纪录的184亿美元,环比增长27%,同比大增409%,高于分析师预期的172.1亿美元。整个财年该业务板块的收入同比增长217%,达到475亿美元,创历史新高。

●游戏业务。第四财季该业务板块的营收为29亿美元,环比持平,同比增长56%。整个财年的营收同比增长15%,达到104亿美元。

●专业可视化业务。该业务板块第四财季的营收为4.63亿美元,环比增长11%,同比增长105%。整个财年的收入同比增长1%,达到16亿美元。

●汽车领域业务。第四季度该板块的营收为2.81亿美元,环比增长8%,同比下降4%。整个财年的营收同比增长21%至11亿美元。

●OEM和其他业务。第四季度该板块的营收为0.9亿美元,环比增长22%,同比增长265%。

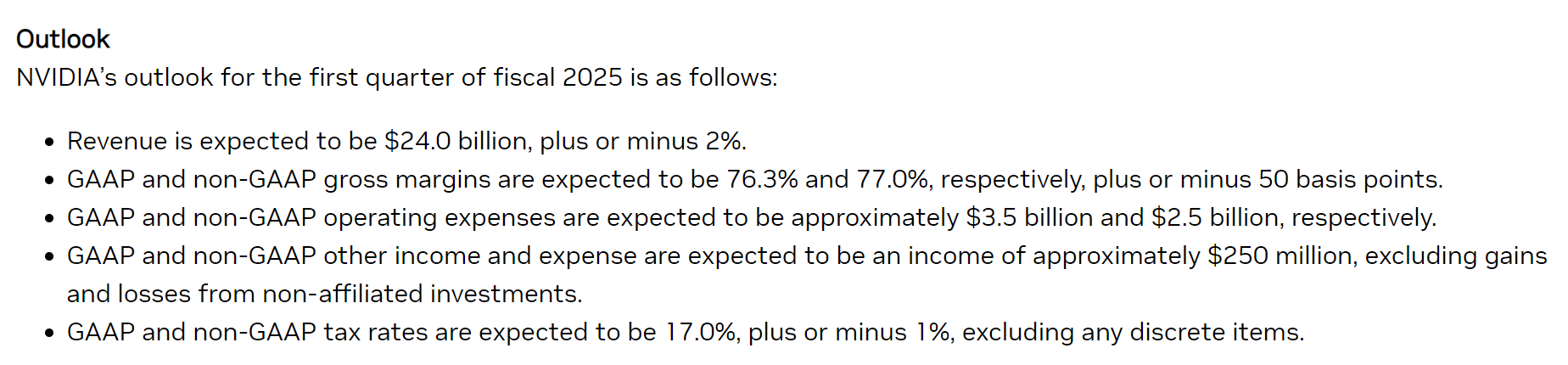

另外,该公司对新财年第一财季的业绩指引也高于分析师的预期。英伟达预计2025财年第一财季的营收将达到240亿美元,上下浮动2%,而华尔街预计的营收数值为219亿美元。

顶住压力,英伟达股价盘后大涨9%

近几日,有关人工智能是否被过度炒作的话题多次被讨论。

受此影响,英伟达股价连续四个交易日走低。周三财报公布前,英伟达股价收跌近3%,但在盘后财报公布后,受第四财季业绩“爆表”和第一财季的指引超预期影响,英伟达的股价在盘后大涨逾9%,市值达到1.67万亿美元。

今年以来,英伟达已上涨36%,市值增加了超过4,000亿美元。英伟达的业绩是人工智能热潮强度的风向标,表明投资者仍对人工智能展现出极大兴趣。

值得一提的是,近期英伟达已取代特斯拉,成为华尔街交易量最大的个股。过去30个交易日中,英伟达股票的日均成交额约为300亿美元,超过了特斯拉的220亿美元。而且就在上周,英伟达的股价超过亚马逊和Alphabet,该公司超越亚马逊和谷歌的母公司Alphabet,成为美股中市值第三大公司,仅次于微软和苹果。

Wolfe Research的分析师克里斯·卡索(Chris Caso)在一份报告中表示:“整个市场都在关注这份报告,预期也有所提高。”卡索认为英伟达的指引足够强劲,“展现出持续的势头,同时也为下半年的持续上涨留下了空间。”

而且英伟达不仅自己涨,还带动多家芯片制造商一起上涨。盘后交易中,AMD上涨约3%,英特尔上涨近1%,高通上涨1.2%,存储芯片巨头美光上涨1.5%,人工智能相关的网络设备公司Arista Networks上涨2.2%。

AI热潮不退,芯片需求不减

英伟达的超预期业绩表现和指引,得益于人工智能芯片需求的激增。

英伟达创始人兼首席执行官黄仁勋在财报中表示:“加速计算和生成人工智能已经达到了临界点。全球各地公司、行业和国家的需求都在激增。”

在过去一段时间内,英伟达旗下的可用于AI模型训练的顶级芯片一直处于供不应求的状态。在与分析师的电话会议上,黄仁勋表示,“全年需求将继续强于我们的供应,我们将尽力而为。”他表示,尽管供应在增长,但需求并没有显示出任何放缓的迹象。同时他补充说,该公司正在努力公平地分配有限的芯片供应,同时避免将芯片运送给那些未准备好立即使用芯片的人。

据估计,英伟达在人工智能计算领域的市场份额超过80%。亚马逊、Meta、微软和谷歌等科技巨头近一年来纷纷加大了AI领域的投资,他们都是英伟达的大客户,占其收入的近40%。

“生成式人工智能开启了一个全新的投资周期。”黄仁勋说道。他认为,这将导致未来五年全球数据中心安装基数翻一番,这也“代表着每年数千亿的市场机会”。

英伟达不仅看到了大型云服务提供商的需求,还看到了企业软件和消费者互联网公司的需求。

黄仁勋表示,“我们的数据中心平台由日益多样化的驱动因素提供支持——来自大型云服务提供商和GPU专业提供商以及企业软件和消费互联网公司对数据处理、培训和推理的需求。以汽车、金融服务和医疗保健为首的垂直行业目前已达到数十亿美元的水平。”

黄仁勋还暗示,该公司将在不久的将来分享更多有关RTX图形处理单元(GPU)的消息。他表示:“NVIDIA RTX推出不到六年,现已成为一个用于生成AI的大型PC平台,受到1亿游戏玩家和创作者的青睐。未来的一年(英伟达)将带来重大的新产品周期和卓越的创新,以帮助推动我们的行业向前发展。”他还欢迎大家参加下个月的GTC,并表示:“我们和我们丰富的生态系统将在会上揭示令人兴奋的未来。”

挑战仍存

虽然英伟达的业绩十分出色,但当前该公司仍面临一定的风险,包括日益激烈的竞争、中国市场的流失以及一些客户正在自研人工智能芯片等等。

作为英伟达有力的竞争者,AMD最近开始销售MI300芯片。该公司预计今年该产品可创收约35亿美元,高于之前预测的20亿美元。

美国政府的芯片出口限制也给英伟达的业务带来了一定影响。在第四财季的数据中,英伟达方面表示,就数据中心收入而言,中国市场所占比例已经降至中个位数。在电话会议上,英伟达首席财务官科莱特·克雷斯(Colette Kress)表示,“我们预计第一季度将保持在类似的范围内。”相比之下,以往来自中国等受限国家和地区数据中心业务收入贡献约占该公司整体营收的20%至25%。

此前,克雷斯曾表示,如果没有出口限制相关规定,该公司的收入预测会更高。

为了遵守美国政府的出口新规,英伟达特地为中国市场开发了“低配版”芯片。英伟达强调,目前仍未从美国政府获得向中国发货受限产品的许可证,但黄仁勋表示,英伟达已开始向中国客户发送符合限制且不需要许可证的新芯片样品。如果顺利,这应该有助于公司业务在当地市场再次复苏。黄仁勋称:“我们将尽最大努力在该市场竞争并取得成功。”

除此之外,越来越多科技企业选择自研芯片也是英伟达未来需要面临的挑战之一。谷歌、微软、Meta等企业均被爆出过正在自研芯片。

不仅传统科技大企业在自研,AI“新贵”企业OpenAI也想要尝试自研人工智能芯片。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。