【新股观察】沪上阿姨(02589.HK)开启港股IPO申购,现制茶饮新势力能否续写增长传奇?

沪上阿姨(02589.HK)开启港股IPO,9,176家门店布局,估值100亿港元起,现制茶饮新势力,是否值得打新?一文详解!

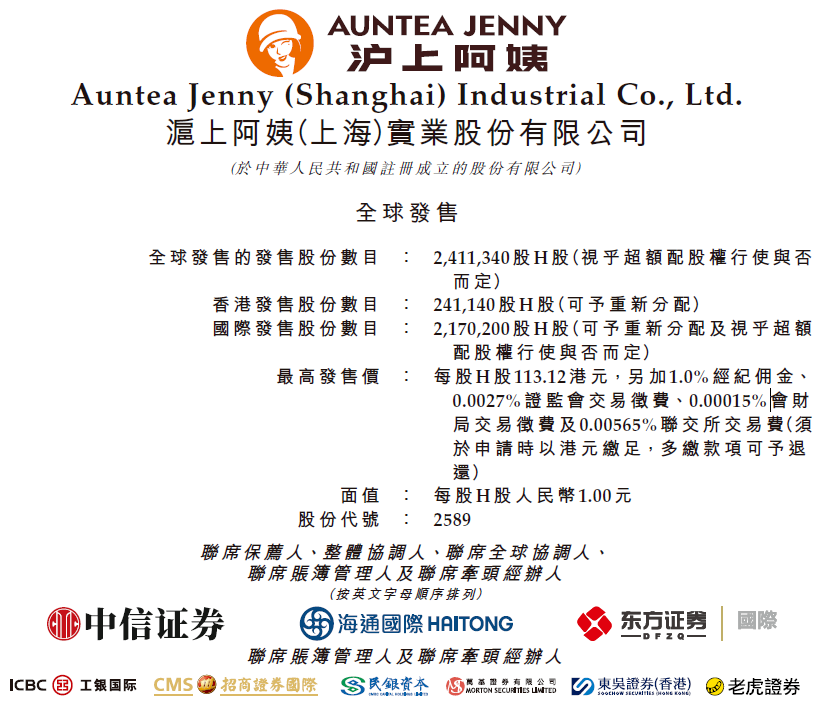

4月28日,港股市场迎来一场备受关注的新股发行:中国现制饮品行业新势力——沪上阿姨(02589.HK)正式开启IPO申购。本次发行,由老虎证券作为招股书承销商中唯一的科技券商,支持现金0手续费+融资0利息申购,并提供高达10倍杠杆融资,大大降低了投资者参与门槛。

公司介绍:快速崛起的现制茶饮领军者

沪上阿姨成立于2013年,聚焦于“鲜果茶+鲜奶茶”产品线,定位于大众消费市场。根据招股书数据显示,截至2024年,公司已在中国经营9,176家门店,成为中国第四大现制茶饮品牌,品牌渗透力和网点规模均位居行业前列。

值得注意的是,沪上阿姨采用“加盟为主、自营为辅”的轻资产扩张模式,使其在短时间内实现了规模化复制与市场占有率的快速提升。

营收状况:稳健增长,盈利能力强劲

招股书披露,沪上阿姨2023年实现全年GMV(成交总额)超过107亿元人民币,同比增长明显。在利润端,公司通过规模效应、供应链优化和品牌溢价,成功保持了较高的毛利率水平,展现出较强的盈利能力。

目前,沪上阿姨的财务数据在同类型竞争者中处于较为优秀的区间,特别是加盟业务的快速增长,进一步推高了净利润率。

估值水平:合理偏上,市场信心可期

此次沪上阿姨IPO定价区间预计对应市值为100.2亿至118.6亿港元。以其2023年业绩推算,对应市盈率(P/E)估算在约20-24倍之间,在现制茶饮行业里属于合理偏上的水平。考虑到其品牌扩张潜力和市场占有率提升,给予适度溢价在情理之中。

值得一提的是,当前港股市场对于餐饮消费类新股的接受度普遍较高,叠加沪上阿姨的品牌认知度,有望获得投资者积极响应。

核心优势分析

-

品牌认知度高:沪上阿姨作为大众熟知的茶饮品牌,具备强大的品牌号召力。

-

加盟模式扩张迅猛:低资本投入、高效率扩展,加快全国布局。

-

供应链自建优势明显:深度布局原料供应链体系,提升运营毛利率。

-

品类创新力强:持续推出符合年轻消费群体口味的新产品,增强用户粘性。

是否值得打新?

综合来看,沪上阿姨拥有稳定的增长预期、清晰的商业模式与强劲的盈利能力。且此次申购门槛低至3,427.83港元,对于小额投资者来说极具吸引力。再加上融资0利息、10倍杠杆的优惠政策,申购成本进一步降低。

当然,需要注意的是,当前茶饮行业竞争激烈,且消费升级趋势存在一定不确定性,沪上阿姨未来能否持续领跑仍需关注品牌力维护与产品创新能力。

总体建议:适合风险偏好适中及以上的投资者积极参与打新,中长期持有亦可考虑,但需注意分散投资和设置止盈策略。

小贴士

-

申购截止时间:2025年5月2日 8:00(预计)

-

暗盘交易时间:2025年5月7日 16:15-18:30(预计)

-

上市时间:2025年5月8日(预计)

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。