港股打新|曹操出行,定价这么高,你怎么敢的?

国民度超高,超2.5亿用户用过的曹操出行,能打吗?怎么打?

中国第二大网约车平台,曹操出行正式开启申购。

!!!这边笔记哥提醒一下,最近港卡港户大幅收紧,多数券商需要海外生活证明,仅少数券商只需存量证明,还没开户的抓紧后台私信,未来还有156家公司排队,时不我待。

一、发行核心信息与市场定位

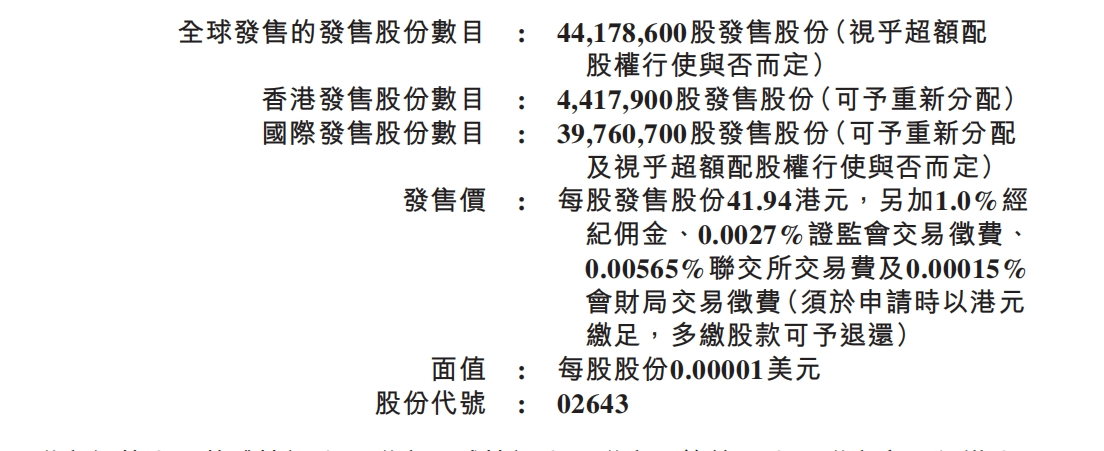

曹操出行(02643.HK)作为中国第二大网约车平台(按2024年GTV计算),此次港股IPO发行价区间为41.94港元/股,入场费约4236.3港元/手(每手100股),计划全球发售4417.86万股,募资净额约18.53亿港元,估值约228.23亿港元。

基石投资者阵容强大,包括梅赛德斯-奔驰、未来资产证券、无极资本、国轩高科(香港)、亿纬亚洲、速腾聚创等6家机构,合计认购2264.24万股(占全球发售股份51.3%),锁定期6个月,显著降低短期抛压。募资用途中,19%用于改进车服解决方案,18%用于定制车研发,17%投入自动驾驶技术,剩余资金用于扩张覆盖范围和偿还债务。有绿鞋。

这么豪华的基石阵容,保荐人名单就相形见绌了。华泰,农银国际,广发香港——广发香港基本没怎么见过,华泰和农银的首日破发率双双逼近60%,令人胆寒。。

二、申购时间表与资金效率

- 申购窗口:2025年6月17日至20日(周五上午截止)

- 定价日:6月20日

- 暗盘交易:6月18日(16:15-18:30)

- 上市日:6月25日(预计)

按10倍杠杆算,甲尾43W,乙头84W,乙头快是甲尾2倍,门槛差得有点多。假如是大热票还能理解,曹操这种单纯拉知名度的,而且认购期只有3天,不大好玩。

三、中签率测算与回拨机制

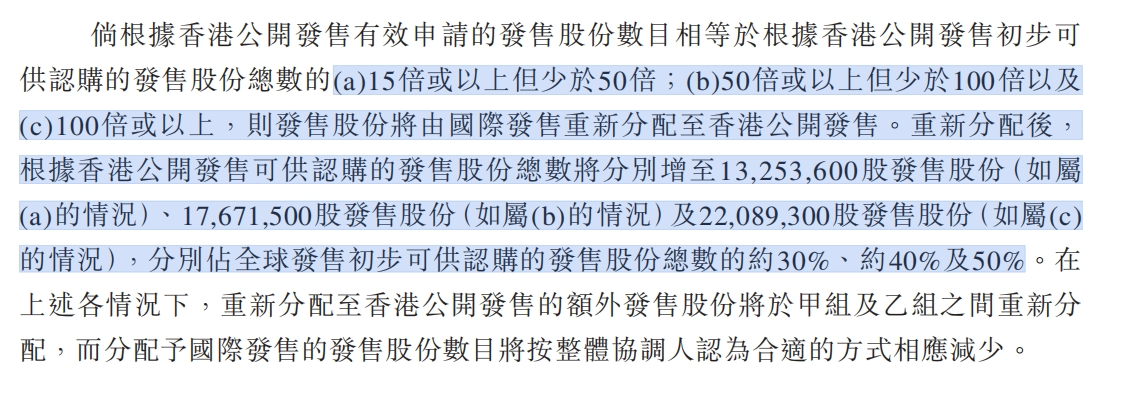

若公开发售超购50倍以上,回拨比例将从初始的10%提升至40%,散户可分配股份增加约2.99倍:

- 甲组(散户):预计一手中签率约20%-30%,需认购30手以上(约12.6万港元)以提高概率;

- 乙组(大额):乙头门槛约42.4万港元,中签率预计优于甲组(约1.5%-2.5%),适合高净值投资者。

四、曹操出行&滴滴出行估值对比

|

指标 |

曹操出行 |

滴滴出行 |

差异与风险点 |

|

市值 |

228.23亿港元(IPO估值) |

约1855亿港元(粉单市场) |

滴滴市值≈曹操8倍 |

|

市占率(2024) |

5.4%(中国第二) |

70.4%(中国第一) |

滴滴份额为曹操13倍 |

|

营收规模 |

2024年146.57亿元 |

2025Q1营收185亿元(年化740亿) |

滴滴营收≈曹操5倍 |

|

盈利能力 |

⚠️持续亏损(2024年净亏12.46亿) |

✅盈利暴增(2025Q1净利23.57亿) |

曹操未盈利,滴滴已规模化盈利 |

|

毛利率 |

8.1%(2024年) |

未披露(Non-GAAP EBITA利润率13.1%) |

滴滴运营效率显著领先 |

|

订单依赖 |

85.4%订单来自聚合平台(高德/美团) |

自有平台为主 |

曹操议价能力弱,流量成本不可控 |

● 曹操出行 : IPO市值228亿港元(约208亿人民币),对应2024年营收146.57亿元, P/S≈1.42倍。

○ 估值泡沫点 :一级市场投前估值170亿元(2021年),当前IPO估值较一级市场溢价34%,但行业地位、盈利能力均弱于滴滴。

● 滴滴出行 : 市值1855亿港元(约1690亿人民币),2024年预计营收2145亿元, P/S≈0.79倍。

○ 低估信号 :滴滴P/S仅为曹操的56%,但市场份额、盈利能力和技术壁垒全面占优。

————在当前情况下,滴滴中国业务日均订单3620万单(曹操仅163万单),规模效应推动净利润率升至12.7%,但估值仅为曹操的1/8。就算是沾上了无人驾驶,曹操的定价也未免太高了一些。。

而且打过车的都知道,滴滴好歹是自有平台运营,打曹操的基本都是第三方,若佣金上涨或合作终止,营收流失的可能性很大。

这样一对比,曹操的定价就显得更不合理了。

五、申购结论与风险提示

曹操知名度高,基石不错,有绿鞋,但保荐人、门槛、估值,都是一拉再拉。

商业逻辑方面,打新的核心逻辑在于“行业第二的增速+吉利生态协同+自动驾驶故事”。其定制车成本优势(TCO较行业低33%-40%)与Robotaxi布局(2026年L4级车型)提供了长期想象空间,但依赖第三方平台、持续亏损及保荐人风险仍需警惕。

综上,建议谨慎申购。

六、风险提示

1. 行业竞争风险:头部平台(如滴滴)市场份额超70%,曹操出行需持续投入补贴(2024年获客成本占GTV 22.8%),可能挤压利润空间;

2. 聚合平台依赖:85.4%订单来自高德、美团等第三方平台,若佣金上涨或合作终止,可能导致流量流失;

3. 财务压力:流动负债净额81亿元,现金仅1.595亿元,短期偿债压力大;2024年每单亏损2.08元,盈利路径仍存疑;

4. 保荐人风险:华泰保荐项目破发率较高,需警惕首日流动性不足。

行业TOP3家支持十倍杠杆0息,不知道怎么上车的后台滴滴。

!!!最近港卡港户大幅收紧,多数券商需要海外生活证明,仅少数券商只需存量证明,还没开户的抓紧后台私信,未来还有156家公司排队,时不我待。

港美股打新,交流,请添加下方微信⬇️

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。