港股打新|首钢朗泽:活久见,还有十天内上市两次的港股!

十天之内两次上市,估计是钱少到火烧眉毛了,管理层急了。

大家好啊,我是笔记哥。今天的情绪都被杰伦带起来了,之前重点介绍的FORTIOR和蓝思,首日的涨幅都不错;套路回拨的大众高开20%之后回落,有点可惜,但是昨天暗盘应该有不少粉丝吃了大肉。

最近港股轮动很快,上半年炒新消费,泡泡玛特、老铺黄金,下半年百花齐放,炒什么题材的都有。熟悉市场的朋友都知道,这不是港股的打法,这是A股的打法。不完全统计,上半年南下资金已经买了8000亿港股,差不多是去年全年总和。热钱流入香江,顺便把A股的风格也带来了。

最近在群里交流才发现,这么大的风格切换,有不少粉丝才刚刚意识到,甚至还没有意识到。这是很可怕的一件事——如果再用上半年的思维看打新市场,可能会看不到流动性枯竭的压力,进而做出错误的投资决策。

欢迎各位同学关注笔记哥,我会在第一时间分享打新资讯的同时,交流近期感悟,用最浅显的方式讲懂大金融。

今天给大家带来一支碳捕集行业的龙头股——首钢朗泽。

一、公司简介

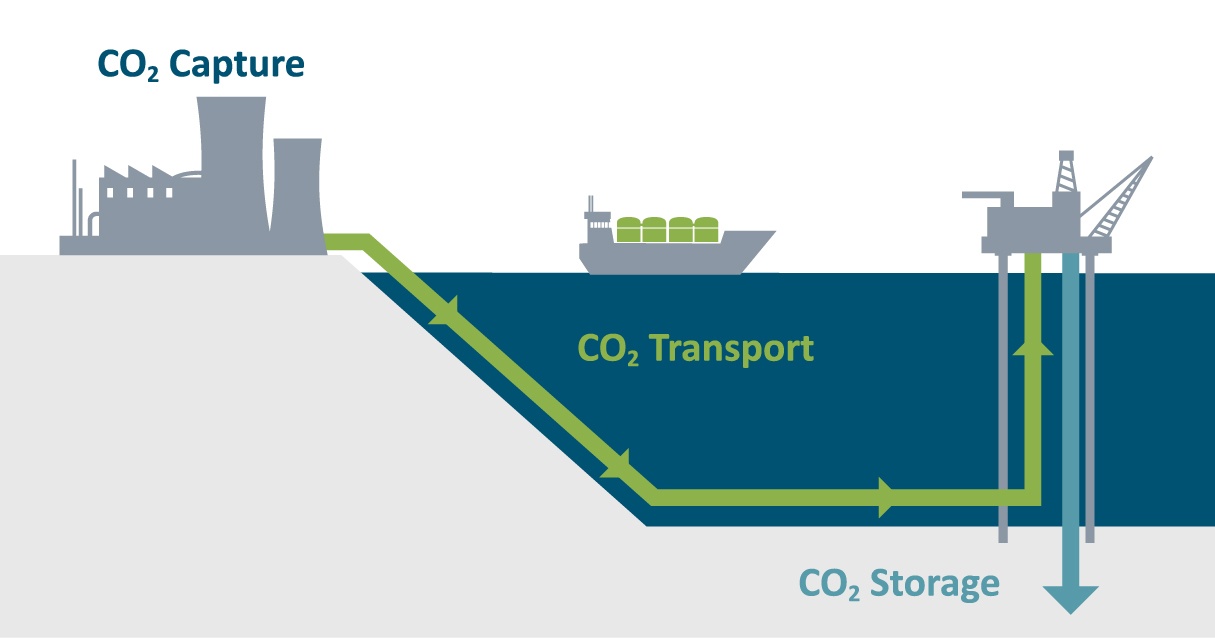

碳捕集(CCS)是指在二氧化碳 (CO2) 排放进入地球大气层之前对其进行捕集和封存的流程,减少大气中的温室气体。此类技术一般出现在大型工业设施、天然气加工厂、炼油厂和发电厂附近。

根据弗若斯特沙利文的资料,首钢朗泽是CCUS行业中首家利用经过验证的合成生物技术实现低碳产品生产商业化及规模化的公司。当前,公司完成了全球首套利用钢铁厂、铁合金厂产生的含碳工业尾气通过生物发酵工艺生产乙醇及微生物蛋白的工业化装置,并开发了以二氧化碳、一氧化碳和氢气为气体组分原料进行乙醇和微生物蛋白转化的二代负碳技术。截至最后实际可行日期,公司在中国成功投入运营四套规模化生产设施,证明了其能够实现专有技术产业化应用的复制。

概念是个好概念。

碳捕集在全球范围处于爆发期。全球 CCUS 年投资额预计从 2023 年的 126 亿美元增至 2028 年的 768 亿美元,复合增长率高达43.5%。在全球范围内,合成生物技术商业化仍处于早期阶段,其中,首钢朗泽是唯一实现规模化生产的企业,站在全球顶端。

截至2023年,全球CCUS项目总数已增至198个,预计到2028年,全球新增的CCUS项目数量将达到318个。

二、财务数据

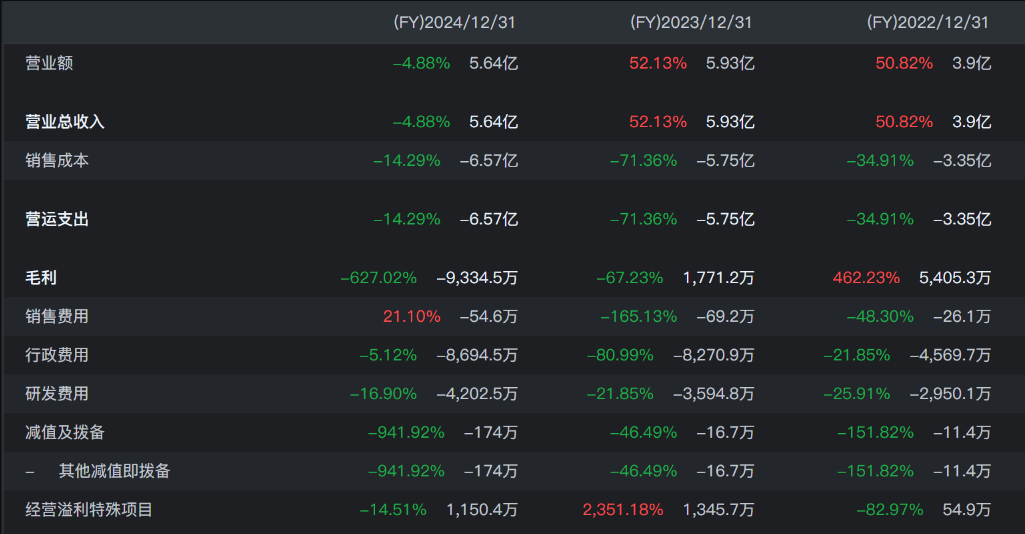

首钢的财务,两个关键词,第一是亏损逐年扩大,第二是现金流危机。

根据财报,首钢朗泽2022-2024年营收呈倒V型走势(3.9亿→5.93亿→5.64亿),毛利率从13.88%暴跌至-16.56%,净亏损三年扩大逾10倍(0.24亿→1.10亿→2.46亿)。2024年受乙醇价格下跌15.6%及尾气供应中断影响,营收同比下滑4.88%,叠加原材料成本攀升(占销售成本30.1%)及产能利用率不足(57.08%),导致毛损9335万元。

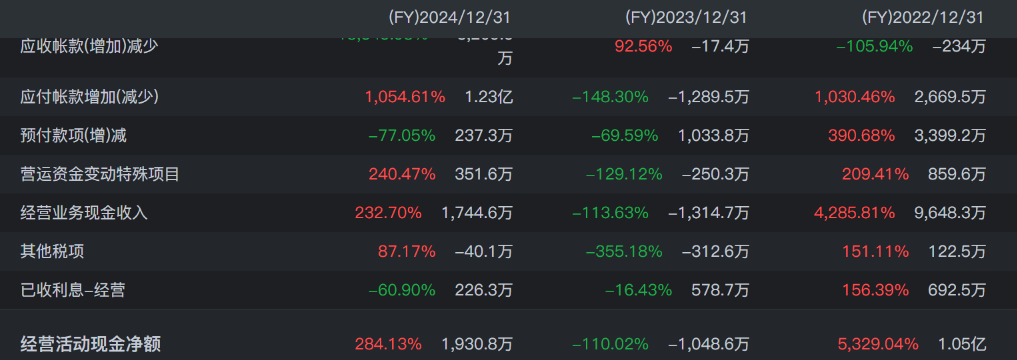

现金流持续恶化,账面现金从3.09亿骤降至1.11亿,资产负债率飙升至102%,流动负债净额达6.11亿,现金短债比仅0.41,濒临债务危机。

业绩不咋地就不说了,首钢的场外新闻也不少。就在公司6月27日登记招股章程之后,马上就成了被告——海南吉元(首钢朗泽控股子公司的一名股东),在平罗县人民法院对首钢朗泽提起了民事诉讼。

后续根据首钢朗泽方面透露,海南吉元提起诉讼并非因业务纠纷,而是其有不合理诉求,对公司进行诬告。

尽管事情不复杂,但是还是造成了不小的影响。7月2日,首钢朗泽公布,延迟全球发售及上市,所有申请新股的款项(包括经纪佣金、交易征费等),将全额退还给申请人。

也就是说,这次首钢在港股算是“二次”上市。

三、发行基本信息

招股价:14.5-18.88港元

每手股数 :200股

发行比例: 5.3%

入场费 :3814.08港元

绿鞋:有,由国泰君安担任稳价人

基石占比:无

发行后总市值 :55.12-71.77亿港元

上市时间:预计2025年7月15日挂牌

是的,首钢这次上市没有基石。保荐人是国泰君安,中规中矩。

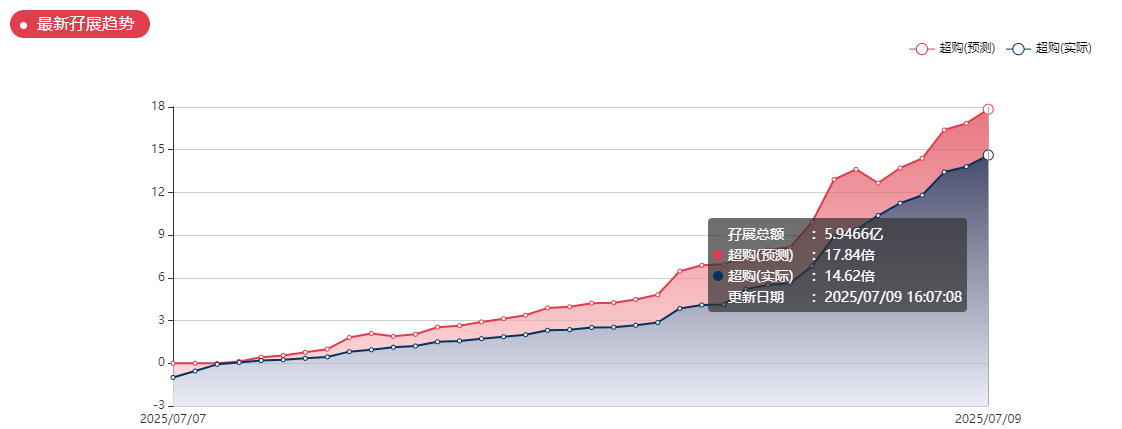

发行了3.8亿的货,这并不少,明天截止认购,今天预计孖展刚过15倍,触发回拨后一手中签率估计很高,毕竟全都是流通盘。

四、申购方案

典型的三无产品:无盈利 + 无基石 + 无流动性。十天之内两次上市,估计是钱少到火烧眉毛了,管理层急了。业绩拉跨,再加上没有基石站台,再好的概念也是讲故事。无论是从估值上还是从情绪上,这票都不值得打,笔记哥应该会跳过。如果拍大腿也认了。

考虑港美股打新但没准备好港美股账户的朋友,或者想交流经验的朋友都可以添加微信咨询⬇️

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。