港股打新|年利率3.85%的银债二八壹零,怎么打新?

银债打新Q&A。

本周的港股打新,似乎混进了奇怪的东西。

银债二八壹零是啥?今天就来和大家详细聊聊。

概念科普

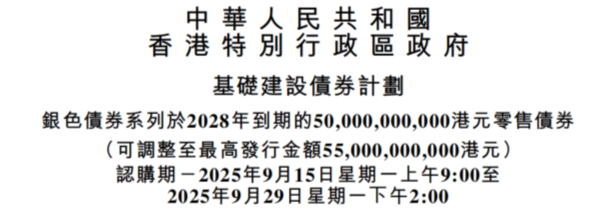

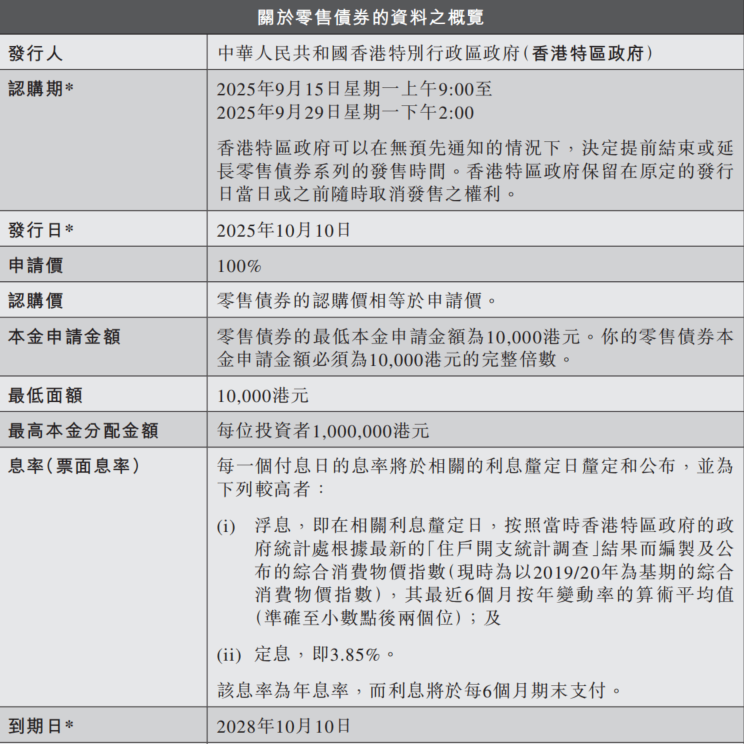

所谓银债,是“银色债券”的简称,是而是港府给香港长者专门开的“打新债”窗口。本期银债的发行编号为03GB2810R,认购期是9月15日(周一)09:00至9月29日(周一)14:00,10月10日正式发行,起点每手1万港元,期限3年,到期日是2028年10月,所以叫做“银债二八壹零”。

银债的特点就是票息相对较高而且剔除通胀影响。银债的票息在两种算法之间择高:一种与最近6个月综合消费物价指数(CCPI)按年变动的算术平均挂钩,另一种为固定最低年息3.85%,息票半年派一次;到期本金全额赎回。

认购资格

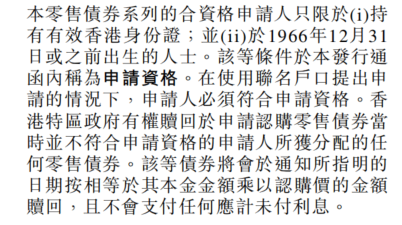

认购资格方面,规则延续旧批次:必须持有有效香港身份证,且出生日期在1966年12月31日或之前;另外持有香港身份证的非永久性居住香港客户,也可以参与银债认购——因为这个债券主要是面向老年人的,所以各位不符合资格的小伙伴,可能就无法参与配售了。

对于符合条件的投资者,每人也只能提交一份申请,重复申请一律无效。发行方亦提示本批次“每位投资者最高分配100万港元本金”的上限,目的是避免集中持有、尽量照顾更多长者参与。换句话说,超出上限的申请,不会多分。

认购渠道

认购渠道有三类。银行、券商、电子认购平台。政府公布了一份指定券商名单,主流互联网券商基本都在列。认购方式有两种。有些券商走的是 “现金专用”路线,只支持现金认购,不提供融资;也有些券商走的是 “普通认购+平台内融资额度”,且在系统扣款日前不会产生融资利息,只有扣款日账户可提金额不足、确实占用到融资时,才按港股融资利率计息(通常年化6.8%一档)。以上两类App里都能在“新股/新债中心”直接下单,且都支持在结果公布后于App内查询配发情况。

银债有暗盘吗?

无。

银债没有二级市场,不会上任何交易所,也就不存在暗盘或首日交易。想在到期前退出,政府提供“按面值+应计利息”向政府回售的安排,本质是场外赎回,流程在你所用的银行/券商端发起即可(不同平台的具体邮件/工单流程略有差异)。

配发机制和股票打新有区别吗?

大致相同。

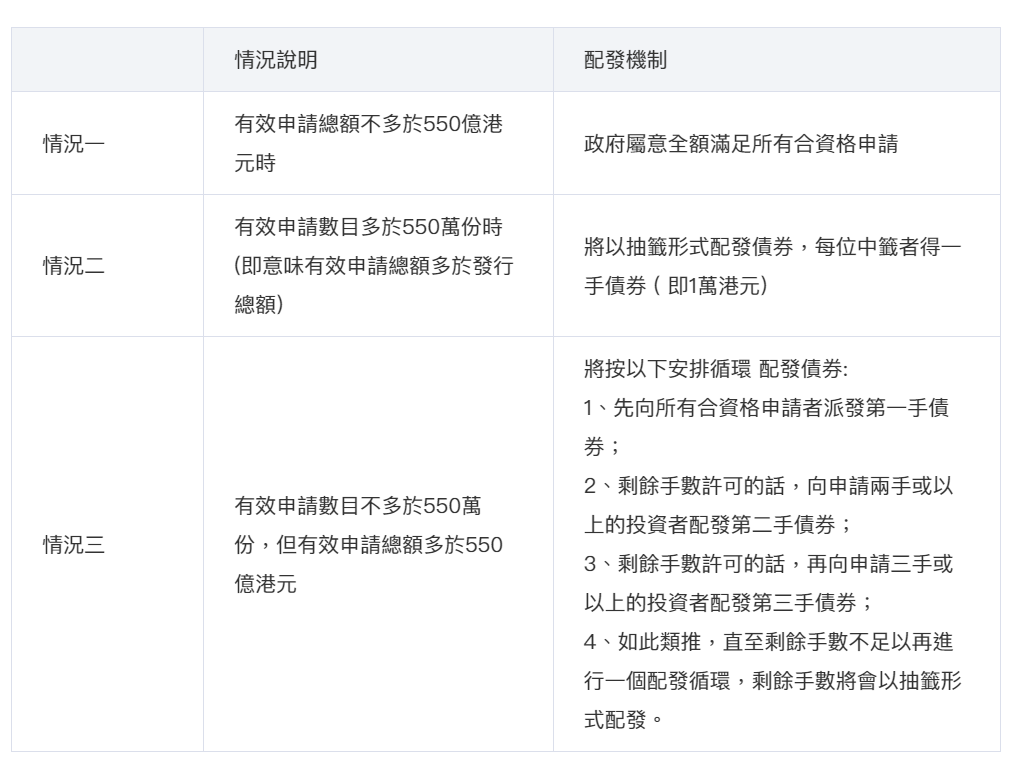

银债的理念是“尽量满足小额”,这点和iBond/绿债的思路类似:若有效申购总额不超过目标/上限发行额,则力求“人人有”;若大幅超额,进入“循环配发+抽签尾数”的节奏,即先每人派第一手,再有余量给申两手或以上的人派第二手,如此循环,直到余量只能抽签分配。

本批银债二八壹零的目标发行额为500亿、可酌情上调至最多550亿,以及每人100万本金的分配上限。假如是资金小、追求“必中”的,先以1–2手起步拿底仓;资金规模较大、希望提高分配张数的,可以在不触发一人上限的前提下,按“3手→5手→10手”阶梯试着多申。

这里以发行额为550亿港元为例:

根据过往经验来看,轻微超额的批次,小额申请基本都能满额;显著超额的批次,第二手后就看抽签运气。这一套机制已在绿债/银债批次中多次复用。

注意事项

一、银债认购“窗口期”相对宽,但平台的“截单”和“扣款”批次不同步。

建议:1.尽量在各平台首个截单时点前提交,避免系统拥堵;2.扣款日前,把账户可提金额准备好——尤其是使用融资额度下单的,避免因扣款日临时占用融资而引发计息;3. 密切关注官方与平台的“配发结果公示日”,通常会在发行日前给到通知,App里第一时间能看到最终获配。

二、银债不上市,流动性来自“向政府回售”,不是随买随卖的市场交易,注意流动性风险。

三、浮息锚的是“最近6个月的通胀平均”,存在“通胀下降—票息被底息覆盖”的路径,别拿它当“跟着加息走”的浮息债。

四、认购上限与循环配发决定了“多申不一定多中”,策略上务必设定好资金上限与期望手数,避免盲目冲量。

五、平台侧流程要以官方与平台的最新公告为准(尤其是截单时点、扣款批次与提前赎回操作路径)。

为什么要关注银债?

这里稍微科普一下。

港府零售债一般分为三类,绿债、iBond以及银债。绿债(面向所有成年居民)偏“全民”,规模常更大、配发更平均;iBond(通胀挂钩)与银债的票息结构相近,但银债专门面向長者,叠加了“底息”与“每人上限”的组合拳,保障性和可得性更强。

对于我们买不了银债的人来说,为什么还要关注银债打新?

原因很简单:银债虽然门槛限定在長者,但它和绿债、iBond属于同一类政府零售债,利率锚点、配发机制、市场接受度往往互相参照。银债能发到什么规模、认购火爆程度如何、配发策略怎么走,这些都会成为后续绿债、iBond的参考信号。

比如,如果银债的固定底息3.85%在当下利率环境下依旧遭遇超额认购,那就能看出市场对“无风险稳息”的渴求程度很高,预示绿债/ iBond再开的时候,大概率也会继续热捧。

站在打新的角度,Cris给的建议是:长者账户可以把银债当作现金流底仓,再结合绿债、iBond以及分期定存,做出“楼梯组合”。家庭资金量大的,还可以利用不同符合条件的成员分别申请,提升整体稳健现金流覆盖度。

举个简单的例子:65岁的A叔手里有20万,如果放定存,年息大约2.3%,仅有4600港元;但投银债,以3.85%计,年息就有7700港元,收益差距一目了然。再比如资金更充裕的B姨,不必把鸡蛋放在同一个篮子里,可以先配满100万银债锁三年现金流,再搭配3至6个月短存,等待下一期绿债或iBond接力,整体收益曲线更平滑。

目前,银债二八壹零的认购期已经开启,政策面利率下行且通胀温和的当下,这个3.85%的底息锚,值得认真利用。

以上内容仅为个人分析记录,不构成任何投资建议。打新有风险,参与需自担。关注我,持续分享港美股打新策略与实操案例,少走弯路,多看风口。

考虑港美股打新但没准备好港美股账户的朋友,或者想交流经验的朋友都可以添加微信交流⬇️

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。