港股打新|银诺医药-B开启招股:你需要了解的三个风险

十年研发孤注一掷,中国GLP-1第一枪开打。

银诺医药今日开始招股,按照港股新规,选择机制B,固定10%回拨比例。

发行价每股18.68港元,每手200股,入场费3773.68港元。公司计划全球发售3655.64万股H股,其中香港公开发售仅占10%,预计于8月15日在港交所主板挂牌上市。

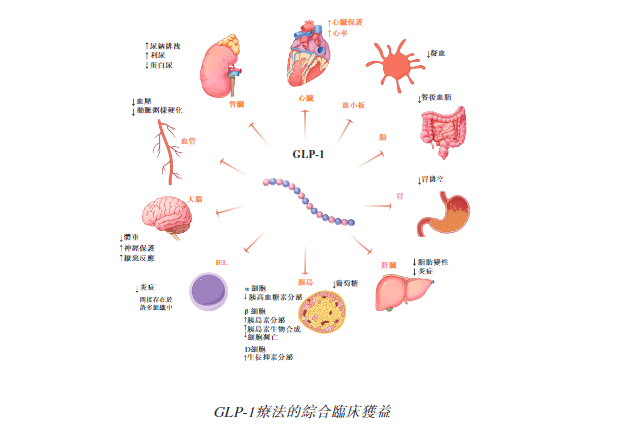

公司的核心产品是依苏帕格鲁肽α(商品名:怡诺轻),也是今年很火的GLP-1概念。这款药物在2025年1月获国家药监局批准用于治疗2型糖尿病,成为中国首个获批的国产超长效GLP-1受体激动剂。

从技术上看,怡诺轻的半衰期达204小时,优于诺和诺德司美格鲁肽的168小时,理论上可实现两周一次给药。尴尬的是,这一给要方式尚未获批,仍停留在潜力层面。

为了研发出怡诺轻,银诺医药已经梭哈。2022-2024年间公司研发开支超8.6亿元,其中怡诺轻单产品占比接近95%,其他的五款临床前候选药物基本处于“备胎”状态,不知道会不会胎死腹中。

怎么说呢,对于这类药物,前景很光明也很惨淡。

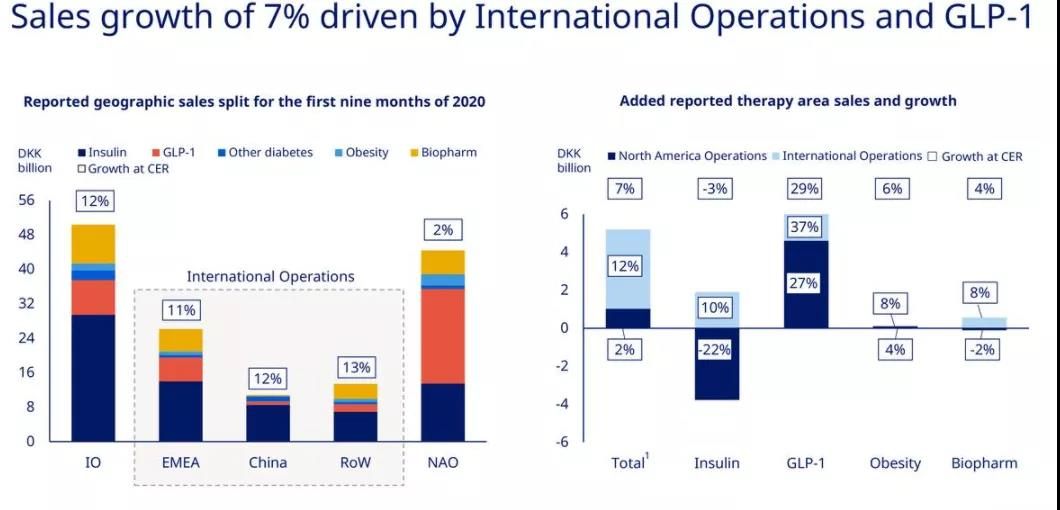

好的一面是市场广阔。中国糖尿病患病人数达1.48亿,肥胖和超重患者更高达6.224亿。弗若斯特沙利文预测,中国GLP-1肥胖或超重药物市场将从2024年的4亿元暴增至2028年的200亿元,涨幅高达50倍。

坏的一面是竞争激烈。2024年全球83%的GLP-1市场份额被诺和诺德、礼来等三大巨头垄断。国内还有51款GLP-1受体激动剂候选药物处于临床开发阶段。GLP-1盘子看似很大,实则遍地红海。。。

对了,公司的创始人有点来头。

王庆华,65岁的加拿大籍华裔科学家,拥有25年代谢疾病研究经验,曾任多伦多大学终身教授及班廷百思特糖尿病研究所常务委员——该机构正是全球糖尿病研究的顶尖殿堂。

王总有学识也有资源。他本人掌握公司36.07%的股份,还拉来了一大堆顶尖的投资机构,包括KIP(持股9.94%)、三隻Cowin基金(10.47%)、兰亭投资(6.03%)和广州产投(5.38%)。都是圈内赫赫有名而且经验丰富的老鸟。十年间,公司完成四轮融资,估值从2020年Pre-A轮的6.66亿元飙升至2025年的46.5亿元,增幅近600%,相当出色。

银诺本次上市,主要是为了把公司从纯研发推向专业化。

根据招股书,公司在前五个月已经实现收入3814万元,毛利率高达89.3%。

但这个说法大家看看就好,如果你仔细看财务数据就会发现,公司把生产成本计入了研发费用,导致毛利率虚高,这一状态在上市后肯定无法持续。此外,随着销售团队扩张,同期销售费用暴增至3750万元,导致净亏损扩大至9787.5万元。

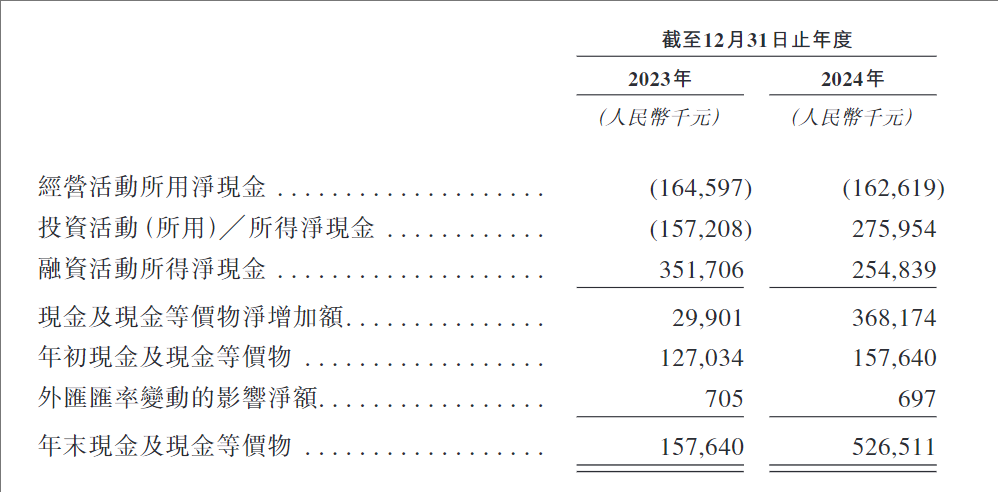

不过,和别的-B不同,银诺的优势还是有钱,2025年初,公司账上现金还有5.5个亿,短期流动性风险不大。

讲下打新,不用说了,公开发售10%(约365.56万股),国配占90%,妥妥大庄股。

按每手200股计算,公开发售总手数仅约1.8万手,参照32万人申购维立志博的概率,中签率可能才10%,能打到的都可以去买彩票。

基石投资者锁定1000万美元(约7850万港元)股份,占全球发售股份约22.8%。但这些基石都没听说过,就不一一列举了。

保荐人比较豪华,中金中信双国家队组合。中信哥2025年保荐的生物医药项目上市首日均录得上涨,维持不败。含金量这一块。

这票上市后还是有一定风险。

首先是估值能否站住。2024年B+轮融资估值时,公司估值才46.5亿人民币(约50亿港元),溢价约36%。考虑到2025年商业化进程,PS能否获得市场认可仍是未知数。

其次是资金太集中了,风险太大。根据招股书资金用途,募集资金6.1亿港元中90%将继续投入核心产品,其中62.4%用于适应症扩展临床,27.6%用于商业化团队建设。当梭哈已成企业文化。反正我觉得这很危险,又不是蓝海赛道。

最后还是和跨国巨头的差距实在太大了。稍微做一下尽调就发现,怡诺轻在京东健康、阿里健康平台月销量约5000+,而跨过TOP2动辄数万。要打破老外的护城河,难度可想而知。

不过我肯定会申购,反正中的概率也不大。摸一手,万一被庄带飞了,又能加几顿猪脚饭。

祝大家投资顺利~ 文章来源:港股打新|银诺医药-B开启招股:你需要了解的三个风险

原创不易,希望大家多多点赞转发,Cris先行拜谢了!

考虑港美股打新但没准备好港美股账户的朋友,或者想交流经验的朋友都可以添加微信交流⬇️

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。