港股重回全球IPO第一梯队,下半年打新怎么玩?

二季度SFC报告解读:IPO爆发、审批提速与虚拟资产新变量。

8月27日,香港证监会发布了二季度运营报告。

对玩港美股的朋友来说,这是份必看的报告。

因为它不仅会总结当季度的IPO数量、融资额和资金流向,还会适时披露审批效率和政策新动向。

可以说,读懂季度报告,就能在港股打新的快节奏和项目分化中更快抢占先机。

二季度的报告Cris看了一遍,蛮有意思的,总的来说有三大亮点,和大家分享下。

第一,官方盖章了,港股IPO已进入名副其实的爆发期。

二季度港交所集资额同比飙610%,达1280亿港元,仅宁德时代一宗就募资47亿美元,创下今年全球最大IPO。恒瑞医药、海天味业、山河智能等内地龙头接连登陆,单个募资规模都过亿美元。

南下资金前七个月净流入7312亿港元,占总成交23%,日均成交额2437亿港元,同比暴增85%——这波流动性托住了新股估值,“中签即破发”概率显著下降。

今年二季度,港股共有27宗首次公开招股,集资总额达880亿港元,较去年增加超过900%。

这么大的集资量,认购热度依然火爆——消费类IPO平均获超1700倍认购,资金饥渴度肉眼可见。香港重回全球IPO第一梯队,位置坐实。

普华永道预计,港交所全年首次公开招股可达90-100宗,融资破2000亿。

第二,审批效率卷到极致。

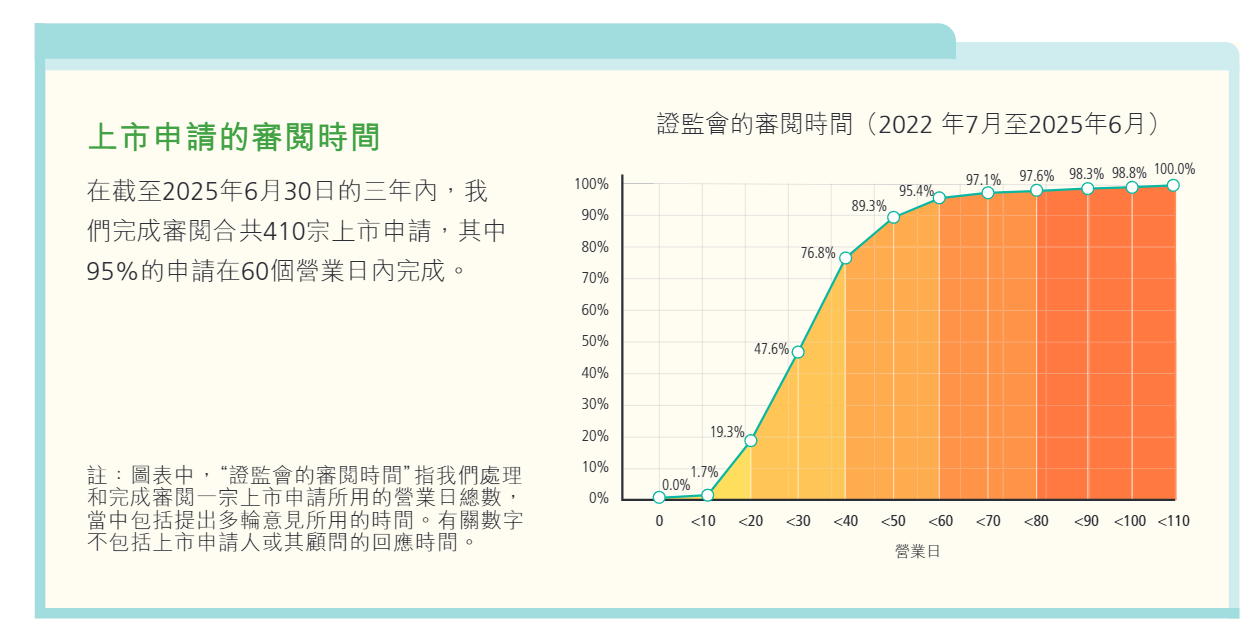

港交所推出“科企专线”,科技、生物科技企业40个工作日就能过会,比A股快一倍不止。

此外,“保密递表”机制也在加速落地,Biren、Enflame、智谱AI、MiniMax等AI和半导体企业已排队,未来几个月将迎来科技IPO密集潮。

和A股“传统制造+新能源主导”的结构不同,港股正加速拥抱AI、半导体、生物医药等新兴行业,这些行业的估值普遍低于美股对标公司,成长性却更具想象力。

需要注意的是,节奏过快也可能带来“鱼龙混杂”,部分企业或许只是抢窗口概念先行上市,真正的商业化落地和财务质量能否经得起考验,还需仔细甄别。

第三,虚拟资产成新变量。

目前,香港现已批准11家持牌交易平台,9家在排队;2024年率先推出比特币、以太坊现货ETF,目前已增至9只,并允许质押业务,直接领先亚太。HashKey、OSL等机构纷纷拿到牌照,43家机构已能提供虚拟资产交易。

就目前情形来看,数字资产公司赴港上市是大概率事件。

香港的虚拟资产ETF之所以受到关注,是因为全球范围内,只有美国和香港同时开放现货ETF,而香港进一步放开质押,相当于增加了收益增强工具,更容易吸引亚洲高净值资金和对冲基金配置。

但虚拟资产价格波动极大,且高度依赖全球监管与比特币周期,一旦ETF成交量下降,相关概念股也可能面临估值快速回落。

以上三点,对打新客来说意味着什么?

首先,下半年港股打新的特点是“项目量大、质量分化”。

虽然上半年有宁德时代这种巨无霸带动市场情绪,但实际能赚钱的还是大票龙头和成长赛道。前者是因为体量大、行业稳定、估值克制,容易吸引资金追捧;后者是因为公司估值低于美股对标,短期破发现象少,长期有弹性。

但是像一些冷门行业,比如传统消费和地产,虽然会陆续上,但流动性差,估值低,二级市场没关注度,下半年几乎没有配置价值。港股新规后大家也可以看下这些标的的分配,假如选择了A方案,基本上就是接盘侠没跑了。项目多绝不等于随便打。

打新资金最好也要分层,60%配大票确定性,30%博成长赛道,10%留机动仓,这样才能尽可能保持资金轮动,不错过吃肉机会。

其次,下半年审批效率提升了,资金管理也要跟上。

过去港股IPO节奏慢,资金常常“趴”在账户里。

现在“科企专线”+“保密递表”,让科技公司40天内就能过会,下半年预计新股节奏会更密集,甚至可能出现“一周连打三四单”的情况。

一方面,如果券商融资额度够,下半年可能要更频繁切换仓位。当打法选择从“守株待兔”变成“流水作业”,打新的重点就变成了筛选优质标的,而不是平等对待所有机会。

另一方面,因为审批快了,质量必然参差,有的企业可能只是“抢窗口”,中签后大概率破发,这时候一定要做好尽调。

当节奏加快,打新从单点战变成组合战,所以下半年的核心不是“打不打”,而是“怎么配仓”。

最后来谈谈虚拟ETF。

目前,香港的虚拟资产ETF肯定是跑在亚洲前面,目前9只现货ETF在港交易,并且允许质押,这是制度性创新。SFC已批11家持牌平台,HashKey、OSL等都在扩张,而且速度很快。

这意味着什么?

对于一级市场来说,未来很可能会有虚拟资产交易所、区块链基础设施公司直接赴港上市,打开全新赛道。

对于二级市场来说,虚拟资产ETF流动性提升后,资金会更愿意配置相关新股,炒作空间大,但波动也高。

但是从打法上来看,这类票可以小仓位参与,不能重仓当主赛道,但作为“组合里的高贝塔”,适合做短线,小仓位打新可能会有意外收获。

一句话总结,下半年港股打新既有数量的井喷,也有节奏的加速,更伴随行业的分化。

最后给大家补一个硬指标清单,方便大家在下半年筛选项目时快速识别风险。

-

超高市销率/市盈率:同类公司在美股、A股的估值如果只有5-10倍,而港股新股定价到20倍以上,就要小心短期透支。

-

认购倍数失真:表面上千倍认购,但若国际配售占比过大、散户配售比例极低,往往意味着真实需求不足,是典型的“数据美化”。

-

融资用途模糊:若招股书里募集资金一半以上用于“补流”或“还债”,而非明确扩产、研发,这类公司短期破发概率极高。

-

股东减持结构:老股东若趁IPO大量套现,说明对公司前景信心不足,后续二级市场承压。

-

券商承销梯队:顶级投行(如中金、大摩、中信等)主承销的项目,通常质量更稳;若是战绩不佳的券商独挑大梁,要额外警惕,尤其是华泰,战绩太差了,让人不得不防。

- 文章来源:港股重回全球IPO第一梯队,下半年打新怎么玩?

都看到这了,如果觉得有用的话,顺便点个关注和赞吧~

考虑港美股打新但没准备好港美股账户的朋友,或者想交流经验的朋友都可以添加微信交流⬇️

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。