Li Auto发布Q2净收入持平,Q3指导疲软

Li Auto第二季度净利润和营收均低于分析师预期,疲弱的业绩指引预示着未来仍将面临痛苦。

- 李汽车第二季度净利润和收入均低于分析师预期,疲软的指引预示着未来的持续痛苦。

该公司第三季度汽车交付量指导在90,000至95,000辆之间,同比下降41.1%至37.8%。

李汽车(纳斯达克股票代码:LI)发布了令人失望的第二季度财报,本季度可能会面临更多痛苦。

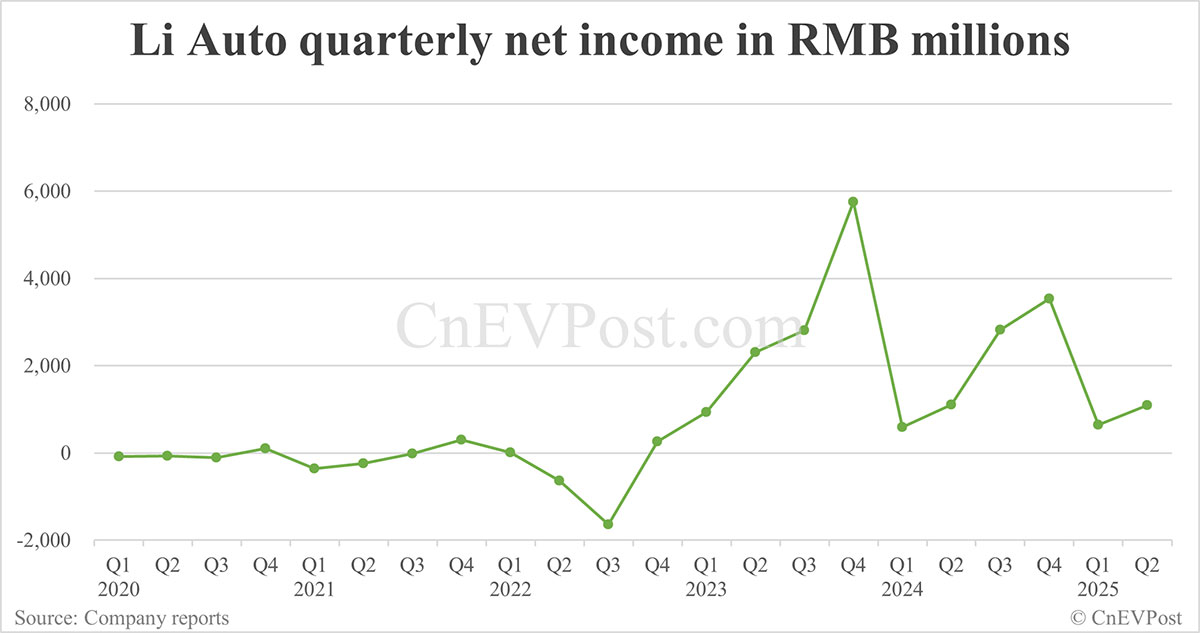

根据今天发布的未经审计的财务业绩,该公司第二季度净利润为11亿元人民币(1.53亿美元),低于彭博社调查分析师预测的13亿元人民币。

尽管比第一季度增长了69.6%,但同比下降0.4%。

第二季度收入为302亿元人民币,低于华尔街324.7亿元人民币的预期。同比下降4.5%,但比第一季度增长16.7%。

李汽车二季度交付汽车111,074辆,同比增长2.30%,较一季度增长19.61%。

交付量超过了李汽车6月27日宣布的修订后指导,当时该公司将第二季度交付量预期从之前宣布的123,000至128,000辆下调至108,000辆,理由是其销售系统升级的临时影响。

然而,由于该公司发布的季度指引较弱,这些影响似乎持续存在。

李汽车目前预计第三季度汽车交付量将在90,000辆至95,000辆之间,同比下降41.1%至37.8%。

引导第三季度收入在248亿元至262亿元之间,同比下降42.1%至38.8%。

这一指导意味着该公司目前预计8月和9月的合并交付量将在59,269至64,269辆之间,平均每月约30,000辆。

由于中国混合动力汽车增长放缓,而纯电动车型保持强劲扩张,今年迄今为止,李汽车的业绩表现较弱。

该公司7月份交付汽车30,731辆,同比下降39.74%,连续第二个月同比萎缩。这也导致其今年迄今交付量比去年同期下降2.21%。

李汽车第二季度毛利率为20.1%,高于去年同期的19.5%,但低于第一季度的20.5%。

其第二季度的汽车利润率为19.4%,而2024年第二季度和2025年第一季度分别为18.7%和19.8%。

公司第二季度的研发费用为人民币28亿元,较2024年第二季度的人民币30亿元下降7.2%,但较2025年第一季度的人民币25亿元增长11.8%。

第二季度SG & A(销售、一般和行政)费用总计27亿元人民币,比2024年第二季度的28亿元人民币下降3.5%,但比2025年第一季度的25亿元人民币增长7.4%。

截至6月30日,李汽车持有现金头寸1069亿元。

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。