台积电Q1净利润同比增60%超预期 关税前夕订单激增难掩长期隐忧

苹果、英伟达等美系客户在第一季度末突击下单。

4月17日,全球半导体代工龙头台积电公布Q1财报。数据显示,台积电第一季度营收达8392.5亿新台币(约263.6亿美元),同比增长42%,净利润同比激增60.3%至3616亿新台币,双双超越市场预期。

业绩高增的复合动力

首季业绩的超预期表现,本质上是技术代际红利与地缘政治压力共振的结果。

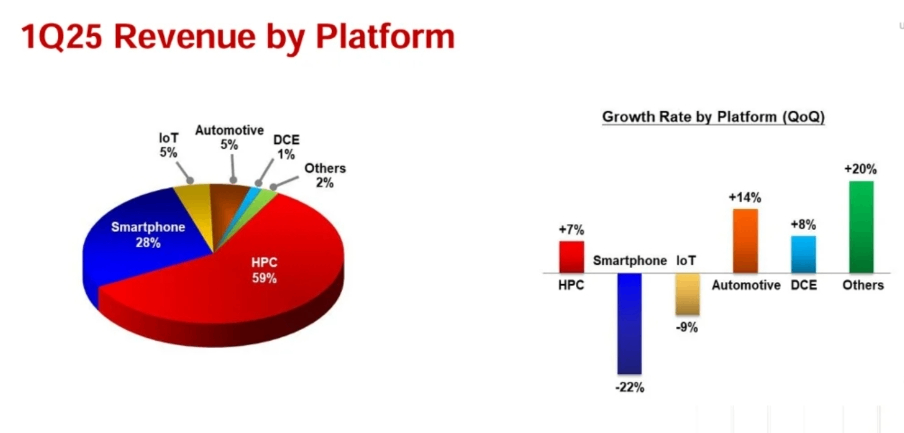

从收入结构看,高性能计算(HPC)以59%的占比稳居首位,其中AI加速器贡献显著——财报电话会披露,AI相关收入已占总营收15%-17%,较2024年同期增长3倍,且预计2025年将再翻一番。

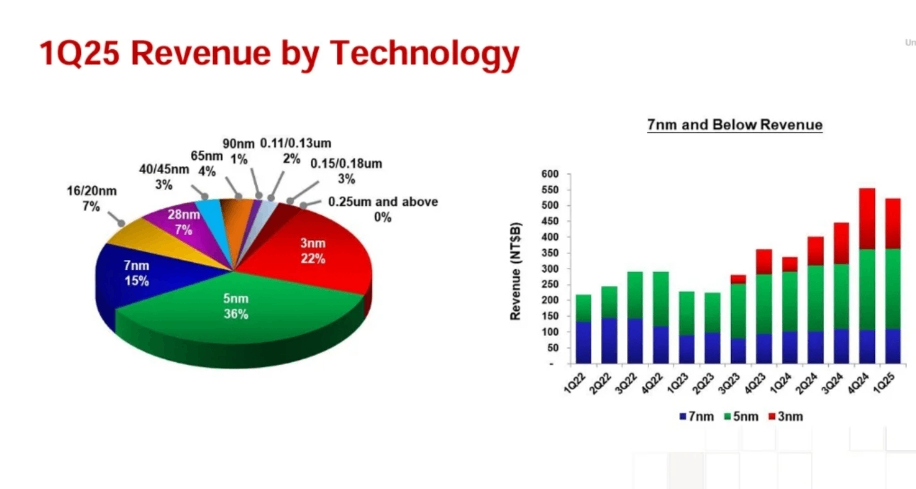

这一增长动能与台积电在先进制程的绝对统治力密不可分:3nm工艺收入占比达22%,5nm占36%,7nm及以下制程合计贡献73%的晶圆收入,技术壁垒构筑的定价权在毛利率58.8%中得以显化。

然而,另一重隐秘推力来自供应链的“关税防御性囤货”。

特朗普政府原定于4月2日实施的32%进口关税,迫使苹果、英伟达等美系客户在第一季度末突击下单。据供应链测算,仅智能手机与笔电相关芯片订单就环比增长7%-8%,直接推高库存周转天数至历史高位。

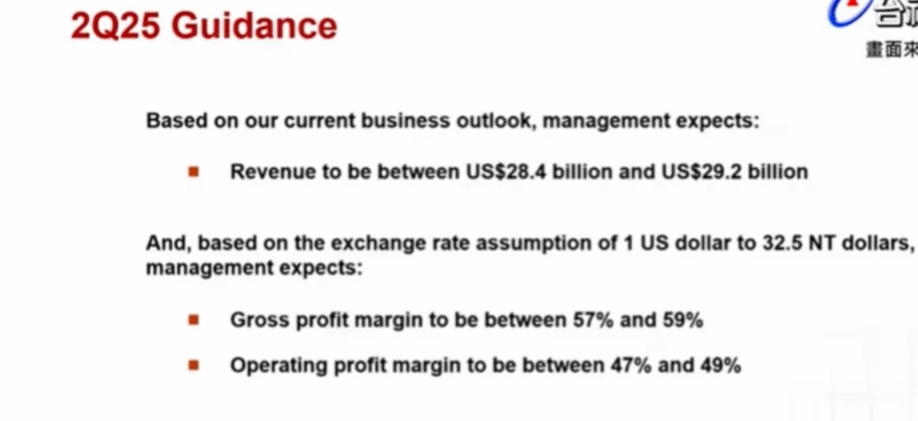

这种非理性繁荣虽短期提振业绩,却透支了后续需求——第二季度营收指引284-292亿美元虽高于市场预期,但环比增速已显疲态,暗示囤货效应消退后的真实需求面临考验。

资本开支的攻守逻辑

面对地缘风险,台积电的应对策略呈现“技术激进”与“产能分散”的双轨特征。

法说会确认的380-420亿美元资本支出计划中,70%将投向2nm及以下先进制程研发,高雄与南科厂区扩建计划加速落地,预计2025年底2nm产能将覆盖八期工厂。这种近乎“军备竞赛”的投入,源于对AI算力迭代的深度押注:摩根大通测算,台积电在数据中心AI加速器市场的份额接近100%,而2nm工艺量产后有望将单芯片晶体管密度再提升50%,进一步巩固其不可替代性。

与此同时,海外产能布局成为分散风险的必选项。

亚利桑那州三座晶圆厂的总投资额已追加至1650亿美元,首座4nm工厂量产在即,AMD与英伟达已宣布将部分高端芯片转由美厂代工。这种“在地化生产”虽能规避关税冲击,却面临成本激增的副作用——美厂人力成本是台湾地区的3倍,且供应链配套尚不完善。

高盛测算,海外扩产可能导致台积电2025年毛利率压缩0.8-1.2个百分点,这与管理层“53%长期毛利率”的承诺形成微妙张力。

地缘变局下的估值重构

市场的真正焦虑,在于半导体产业正从技术周期主导转向政治周期主导。特朗普关税政策的“薛定谔式”威胁——虽暂缓90天但未取消——如同一柄达摩克利斯之剑。

若32%关税最终落地,台积电或将被迫调整定价策略:摩根士丹利模型显示,每1%的关税传导至客户,将导致其营收减少0.3%-0.5%。更深远的影响在于全球供应链的重构,三星与英特尔正借机游说美企转移订单,尽管其3nm良率仍落后台积电15-20个百分点,但政治溢价可能扭曲商业逻辑。

在此背景下,台积电的估值体系面临重构。

当前25倍PE虽低于五年均值,但地缘风险溢价尚未充分定价。德意志银行指出,若关税全面实施,远期EPS可能下修8%-12%,这与摩根大通“2029年营收达2200亿美元”的乐观预测形成鲜明反差。投资者正在用脚投票——财报发布后美股虽涨4%,但年内累计跌幅仍达20%,反映市场对“技术护城河”与“政治脆弱性”的再平衡。

看不见的硝烟:下一战场在封装

当行业聚焦于制程微缩竞赛时,台积电已悄然开辟第二战场。CoWoS先进封装技术收入占比从2024年的8%跃升至10%,且非AI领域应用即将放量。这种将逻辑芯片、存储芯片与互连技术三维集成的能力,使台积电在AI芯片定制化趋势中占据枢纽地位。

据供应链透露,英伟达Blackwell芯片已从CoWoS-S转向更复杂的CoWoS-L架构,单颗芯片封装价值提升30%,而台积电2025年CoWoS产能将达59.9万片,较2024年增长45%。封装技术的突破,或将重塑半导体产业的价值分配格局。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。