Doo Financial观察|2025Q2苹果在华销量同比增长8% 港股果链大爆发

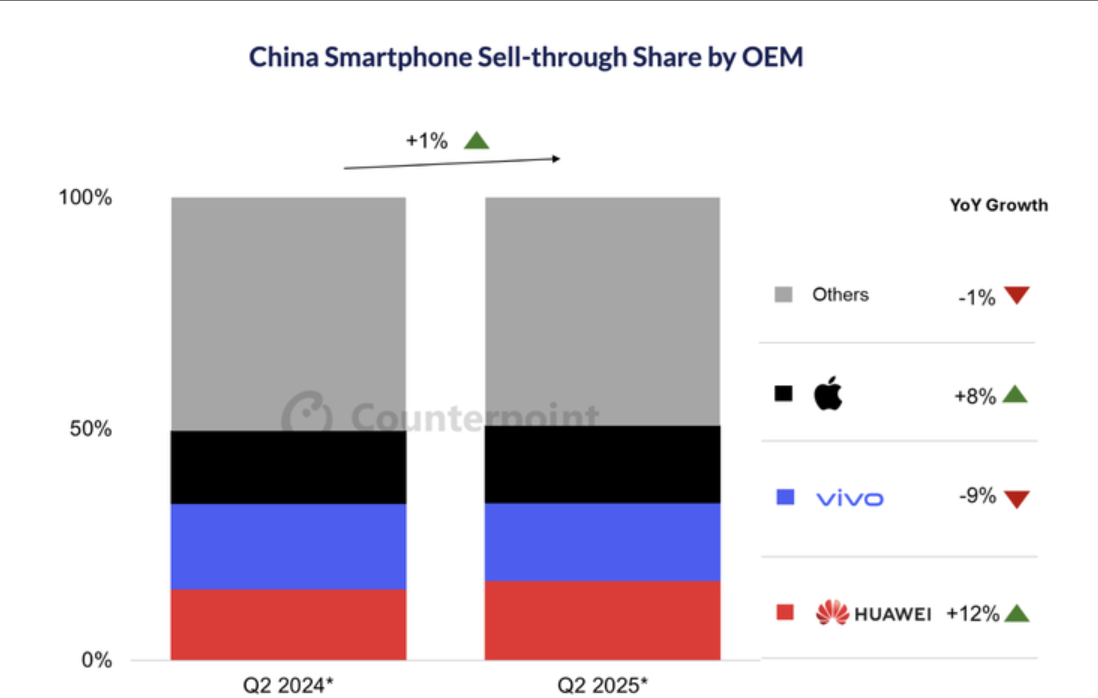

2025年二季度,iPhone在中国市场实现销量同比增长8%。

7月8日港股早盘,苹果概念股集体走出一波上扬曲线。丘钛科技、舜宇光学科技与瑞声科技涨幅均突破3%,比亚迪电子同步上涨2.37%。

苹果销量“逆转”

根据研究机构Counterpoint Research最新报告:2025年二季度,iPhone在中国市场实现销量同比增长8%,终结了自2023年第二季度以来连续两年的下滑态势。

销量增长的真正推手并非产品创新,而是苹果在中国市场罕见启动的激进价格策略。

今年5月,苹果比“618”大促提前一周调整iPhone定价体系,其中iPhone 16 Pro 128GB版本通过官方降价叠加“国补”政策,价格从7999元骤降至5499元,降幅高达31%。这一价格调整使苹果手机Pro系列史上首次进入5000元价格区间,直接引发市场抢购甚至断货。同时,苹果配合中国政策提高以旧换新估价,通过双重价格杠杆刺激了观望用户的换机需求。

此外,地缘政治风险的阶段性缓和为供应链注入复苏预期。

4月中旬,美国公布备忘录豁免计算机、智能手机等产品的“对等关税”,推动瀛通通讯、超声电子等A股苹果概念股开盘涨停。随后在5月12日,中美达成建立经贸磋商机制的重要共识,进一步缓解了市场对关税冲突升级的担忧。

中银国际在分析中指出,这一背景下叠加美国解除EDA禁令和美越贸易协定达成,消费电子板块的估值修复具备持续性。尤其值得注意的是,多数供应链企业股价仍低于4月初水平,而美国客户为规避潜在关税风险进行的提前备货,可能使果链公司二季度财报超预期。

也有分析指出,苹果概念股的此轮行情本质上是一次压抑已久的估值修复。

信达证券早前称,关税政策导致消费电子优质个股大幅回调后,估值已进入具有吸引力的区间。里昂证券也强调,立讯精密、瑞声科技等供应链企业因估值偏低重获投资者关注。投资者需注意,支撑果链长期复苏需要更强硬的产品逻辑。

科技巨头盛夏突围

地缘政治风险的阶段性缓和与经济基本面的乐观情绪同样蔓延至美股。

4月11日美国商务部宣布豁免智能手机、个人电脑等电子产品的“对等关税”,为苹果、英伟达等依赖全球供应链的巨头卸下枷锁;随后美越贸易协定达成与EDA软件禁令解除,进一步释放了消费电子板块的估值修复动能。

4月以来,“七姐妹”(Magnificent Seven)指数上演强势反弹,单日涨幅一度达14%,其中苹果股价飙升15.33%,英伟达紧随其后上涨18.72%。中银国际指出,尽管多数供应链企业股价仍低于4月初水平,但美国客户为规避潜在关税风险进行的提前备货,可能使果链公司二季度财报超预期,当前行情仍具持续性。

在其中,人工智能正成为重构消费电子竞争格局的核心变量。中国银河证券预测,2025年AI手机渗透率将达34%,而AI PC渗透率更将从2024年的0.5%跃升至2028年的79.7%,技术革命正在硬件端催生新一轮换机周期。高盛分析师观察到,Apple Intelligence驱动的需求已悄然启动,预计iPhone第二季度出货量同比增长10%,服务业务营收同步增长11%。

这种端侧AI的爆发性增长不仅重塑消费体验——如苹果计划通过设备端数据分析优化Siri,打造《HER》式的“私人AI助理”——更推动产业链价值分化。

反映在资本市场,机构已开始调整火力配置。中信证券明确建议下半年把握“AI主线”,重点布局AI Agent及算力产业链,涵盖管理软件、医疗IT、服务器等板块;同时兼顾机器人、低空经济等结构性机会。

东吴证券研报称,本轮指数突破中,金融是上行突破的助推器,从本周行情来看,其角色演绎或已接近尾声。金融股带动指数搭台后,成长板块有望“登台唱戏”,尤其是当前筹码和位置具备优势的泛科技方向。当前部分产业趋势品种的股价位置和拥挤度仍处于历史中偏低水平,尤其AI板块成交占比仍处在2023年以来23%的历史分位,科技成长方向的人工智能、算力产业链等环节具有配置价值。

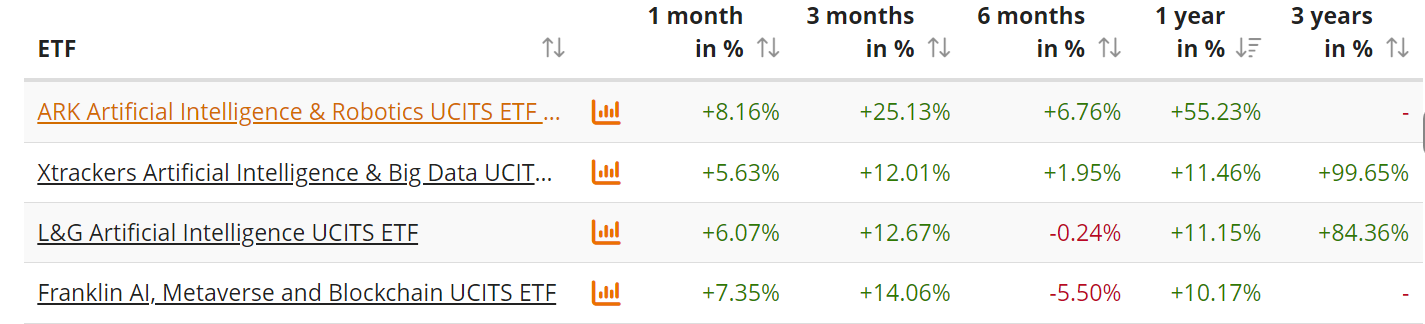

以下是一些市面上热门的人工智能ETF产品,仅作举例,不作推荐建议:

2025年下半年开始,生成式AI将在降本增效的刚性需求中渗透至医疗、金融、工业等垂直领域,开启真正的“企业消费阶段”。这种软硬件协同的进化,使AI投资逻辑从单纯的算力军备竞赛,升级为全产业效率革命的价值重估。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。