美股打新|预测一下,Figma周四上市后的两种剧本。。。

这轮上市,新老韭菜都靠边站,老股东才是最大赢家。

Figma美股上市,只能用“生猛”二字形容。

就在昨晚,这家设计软件新贵将IPO发行价区间从25-28美元暴力拉升至30-32美元,但3690万股发行量却纹丝不动,按区间上限计算,Figma将斩获11.8亿美元融资,完全稀释估值直冲192亿美元——距离Adobe当年收购价(200亿)仅一步之遥。

上调股价都是好事,证明票子热。根据路边社,目前Figma认购倍数已超30,长线基金疯抢筹码。在传统IPO中,寻求参与的投资者提交市价订单,按可获得的最佳价格结算。对于像Figma这样的热门科技IPO,一些投资者会提交没有具体价格限制的巨额订单,希望获得大额配售,这招专治虚张声势的散户。Figma的上市由摩根士丹利、高盛集团、Allen & Co.和摩根大通联合承销。强大阵容也反映了市场对该公司IPO的高度关注和预期需求。

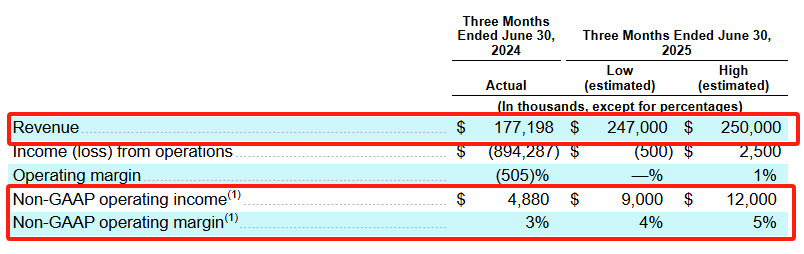

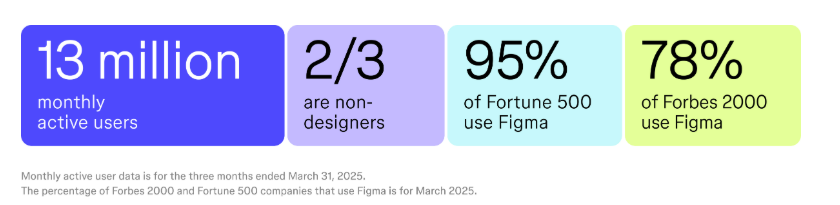

2025年Q1,Figma净利润4490万美元,提前跨过盈利门槛。更狠的是Q2预告——营收剑指2.5亿美元,同比再涨40%。Figma的生态也非常好,用户付费意愿极强,有95%的世界500强公司,都在用Figma。全用户口径下132%的净收入留存率,意味着老客户不仅没跑,反而加购更多服务。13万月活用户里,三分之一是非设计师,证明Figma的生态做的极强。

时间倒回2023年。当Adobe被迫放弃200亿美元收购,还倒赔10亿美元分手费时,没人相信Figma能单枪匹马杀出重围。彼时Adobe Creative Cloud如日中天,监管机构扼杀交易的理由,竟然是“Figma活不下去”。。。。

两年过去,结局令人瞠目。Figma不仅活下来,还让Adobe的XD产品线彻底停更。更讽刺的是,Figma如今估值已逼近当年收购价,而Adobe在AI战场砸钱研发的Firefly,至今贡献不到2%收入。

Figma把7000万美元丢进BTC ETF,还预留发行“区块链普通股”的权限——这记对Web3的暗送秋波,分明在嘲讽Adobe的老迈迟缓。

这轮上市,新老韭菜都靠边站,老股东才是最大赢家。Figma CEO Dylan Field个人就抛售235万股,Index Ventures、红杉等VC更是排队套现。Field是最大的个人股东,持有5660万股B类股,在IPO前拥有51.1%的投票权。都说美东的老钱在收割硅谷新钱,这不就是个活生生的例子?

目前,美区设计生态已经形成新三巨头格局:

Adobe靠生态捆住用户。虽然XD败退,但Photoshop+Illustrator组合仍是设计师的饭碗。

Canva正从侧翼包抄。80亿美元估值的它,用“PPT+设计”模式专攻轻量用户。最新版Magic Design功能甚至能靠文字描述生成海报,直接威胁Figma的Figma AI。

而Figma的杀招是把协作变成信仰。当Adobe用户还在用本地软件单打时,Figma用户已经玩起了实时协作,把Google Docs那一套搬进设计软件里,再加上疫情期间积攒下来的口碑,使其发展迅猛。

从估值看,Figma的19倍市销率确实高于SaaS行业均值。但对比Adobe的7倍估值溢价,市场显然愿意为46%的增速买单。要知道Canva去年融资时80亿美元估值对应增速不过也才35%,性价比高下立判。。。

Cris估计,这么热的票,周四开盘后可能出现两种剧本:第一,若定价贴近32美元上限,短期套利盘可能压制涨幅;第二,若落在30-31美元区间,可以期待一下首日上涨15%以上。Ps:根据历史数据,美股IPO首日平均的涨幅为36%。

祝大家投资顺利~文章来源:美股打新|预测一下,Figma周四上市后的两种剧本。。。

作者简介:

前某大厂金融风控算法工程师,现职业港美股玩家。 吃过互联网的饼,熬过C++的夜,如今只想带你在市场里吃顿明白的肉。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。