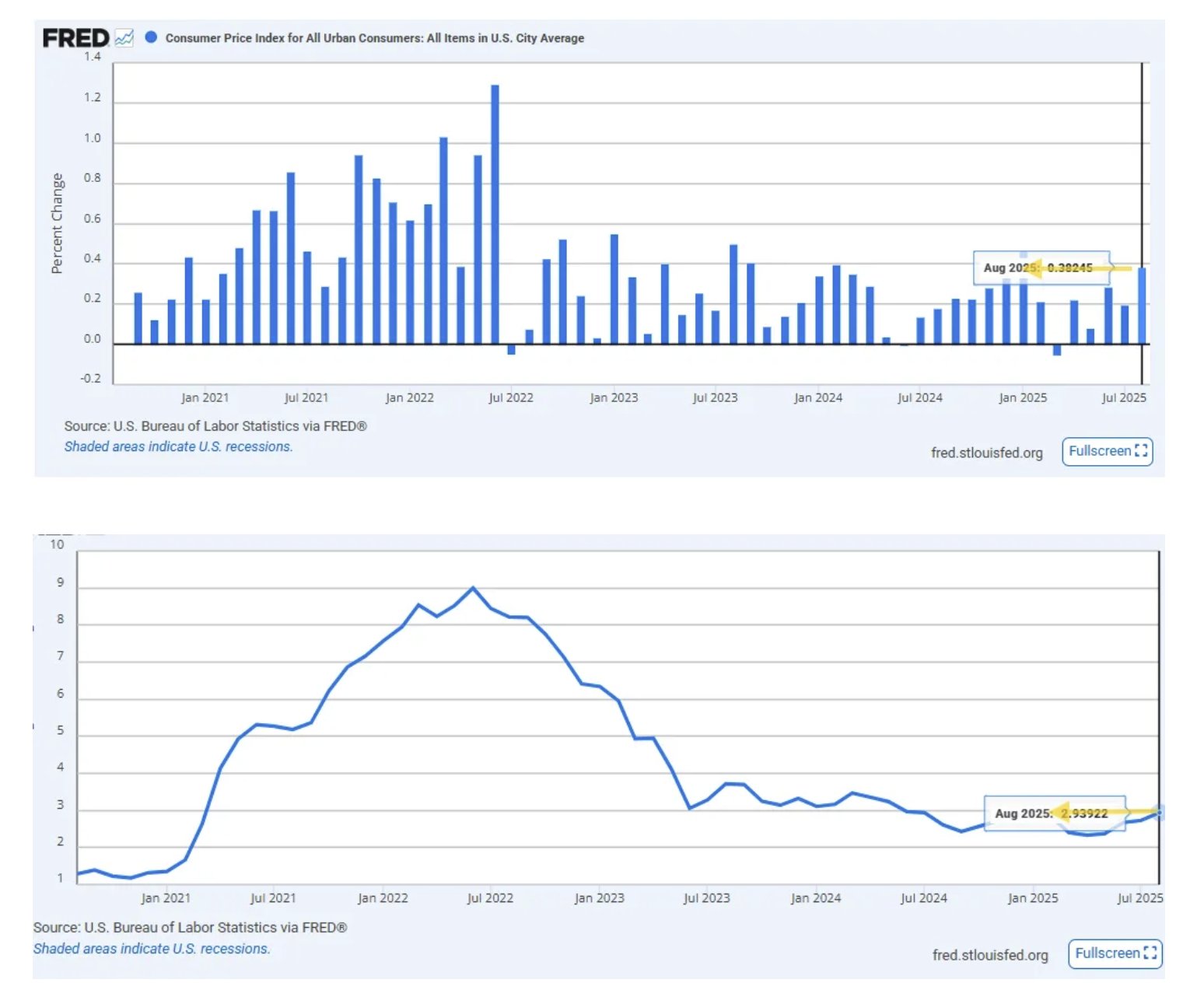

米国 8 月物価は 2.9% 上昇、予想通り

米国消費者物価指数は、予想通り、 8 月に前年比 2.9% 上昇しました。消費者物価は、前月比で 0.4% 増加し、予想の 0.3% をわずかに上回りました。

米国消費者物価指数は、予想通り、 8 月に前年比 2.9% 上昇しました。消費者物価は、前月比 0.4% 増加し、予測の 0.3% をわずかに上回りました。

エネルギー · 食料を除くコア物価は、前年比 3.1% 、前月比 0.3% 上昇し、予想通りとなりました。

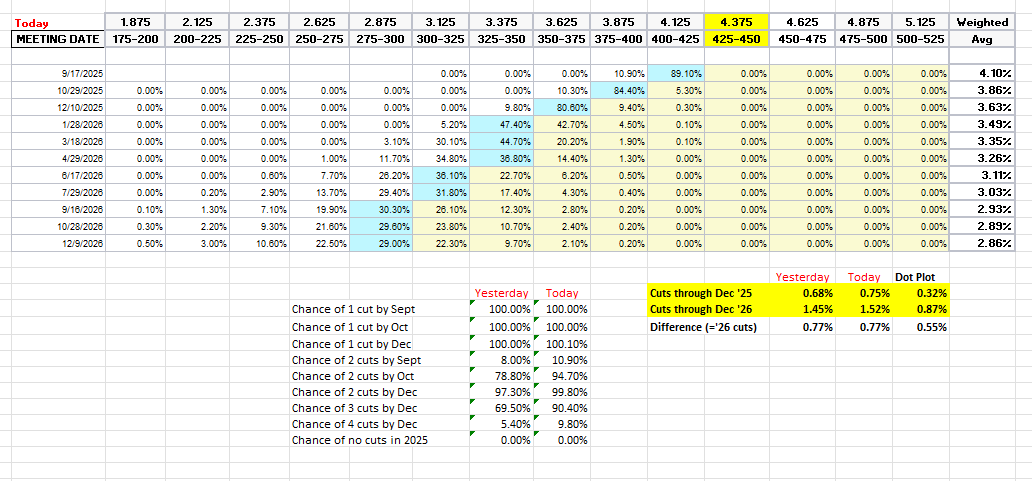

データ発表後、市場は 9 月、 10 月、 12 月の FRB による 3 回連続で 25 ベーシスポイントの利下げを決定しました。

9 月に 50 ベーシスポイント引き下げされる確率は 11% であり、 1 月に再び引き下げされる確率は 50% を超えています。

カテゴリー内訳 : 輸入関税関連商品

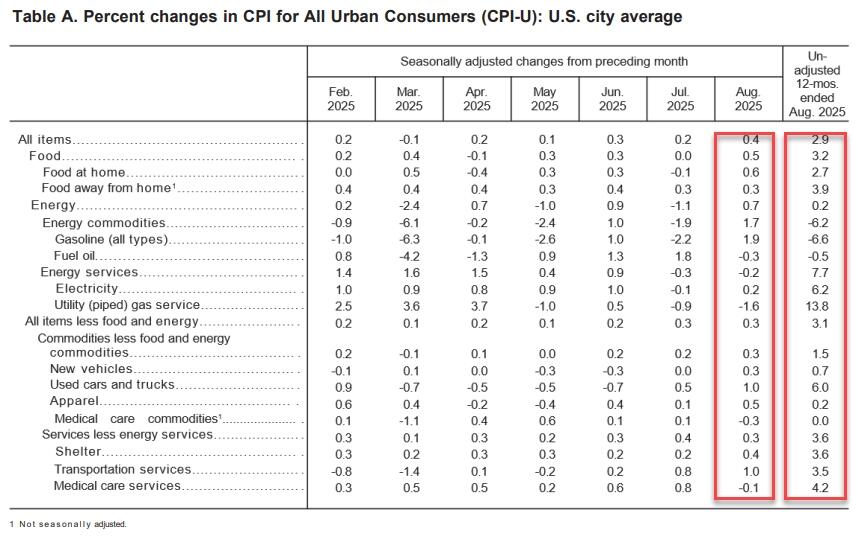

8 月の家電品は 0.1% 増加し、 3 月以来の低水準、家電品は 0.4% 増加し、 6 月以来の高水準となった。

衣料品価格は 0.5% 上昇し、 2 月以来最大の上昇となった。

ビデオ · オーディオ製品は 0.5% 上昇し、 5 月以来の低水準となった。

新車価格は 0.3% 上昇し、中古車 · トラックは 1.0% 上昇しました。自動車メンテナンスコストは前年比 2.4% 、燃料費は 1.8% 増加し、自動車保険料は前年比横ばいとなりました。

食料価格

8 月の食料インフレ率は 0.5% 上昇した。肉価格は、主に牛肉が牽引し、ほぼ 4 年ぶりの最高値である 2.7% 上昇しました。

新鮮野菜は 3% 急増し、 2020 年 1 月以来最大の増加となりました。これは、メキシコのトマト ( 米国供給の 90% を占める ) に対する関税によるものです。

特に、 Hormel Foods 、 J. M. などの企業。Smucker と Ace Hardware は肉のコストと関税の高騰により価格を引き上げた。ウォルマート、ターゲット、ベストバイなどの小売業大手も関税関連の値上げを実施し始めています。これは、米国のインフレの粘着性の性質を強調している。

その他のカテゴリー

8 月の航空運賃は、夏の旅行需要のピークにより 5.9% 高騰しました。たばこ価格は 1.0% 上昇しました。

関税連結品は、全体としてインフレ加速の明確な兆候を示さなかった。

サービス部門

住宅コストは依然としてインフレの最も持続的なドライバーである。8 月の家賃とホテル価格は大幅に上昇し、住宅部門は 0.4% 上昇しました。

しかし、 8 月の歯科手数料は 0.7% 減少しました。

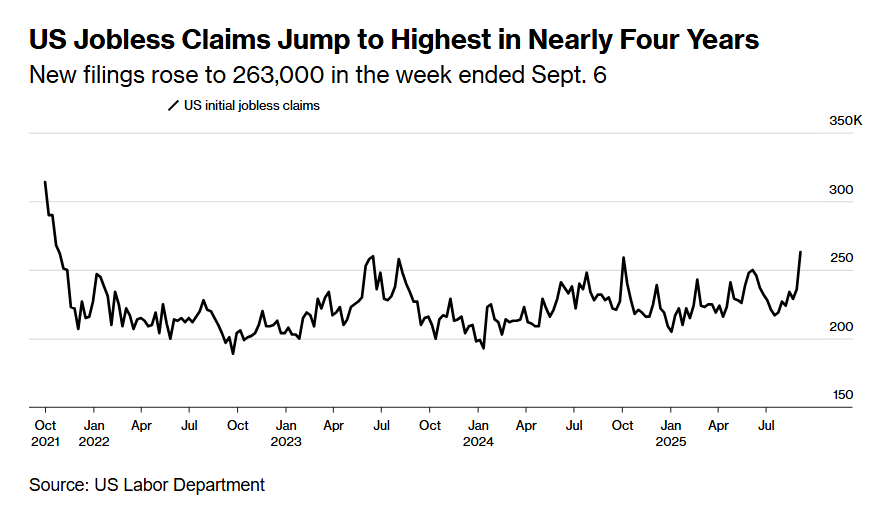

CPI とともに、毎週の失業請求が発表された。労働市場がますます精査される中、クレームデータの重要性は高まっています。採用が急激に減速するにつれてレイオフが増加する可能性がある。

ブルームバーグのエコノミスト Eliza Winger は

労働市場の弱さが深まる中、さらなる悪化の兆候は注目に値する。特に失業者の増加は懸念されるだろう」と語っている。

市場への影響

労働市場は引き続き弱体化し、 CPI は予想通りでした。これは、連続した FRB 金利引き下げの波の可能性を高めます。

ブルームバーグの米国金利ストラテジストであるアイラ · ジャージーは、 9 月の 25 ベーシスポイントの引き下げは確実であり、 10 月と 12 月のさらなる引き下げの可能性があると考えている。

フィッチのブライアン · コルトンチーフエコノミストは、関税は明らかに消費者物価にフィードバックしているが、サービスインフレの緩和とコアインフレの安定は、 9 月の金利引き下げが物価安定のマンデートを損なうものではないことを FRB が安心させるだろうと述べた。

免責事項: この記事の見解は元の著者の見解であり、Hawk Insight の見解や立場を表すものではありません。記事の内容は参考、コミュニケーション、学習のみを目的としており、投資アドバイスを構成するものではありません。著作権上問題がある場合は削除のご連絡をお願い致します。