8 月の CPI プレビュー : 25 または 50 bps カット次の ?

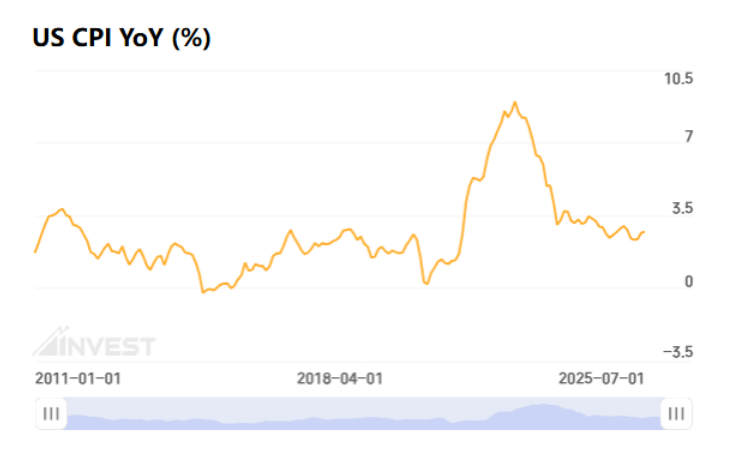

米国 8 月の消費者物価指数は、 9 月の FRB 政策決定会合に先立ち、最終的な重要な経済データとなる。市場では、 8 月の消費者物価指数は、前年比 2.9% 、月比 0.3% の上昇を予想しており、どちらも 7 月に比べて早くなると予想されています。

米国 8 月の消費者物価指数が発表され、 9 月の FRB 政策決定会合に先立ち最終的な重要な経済データとなる。

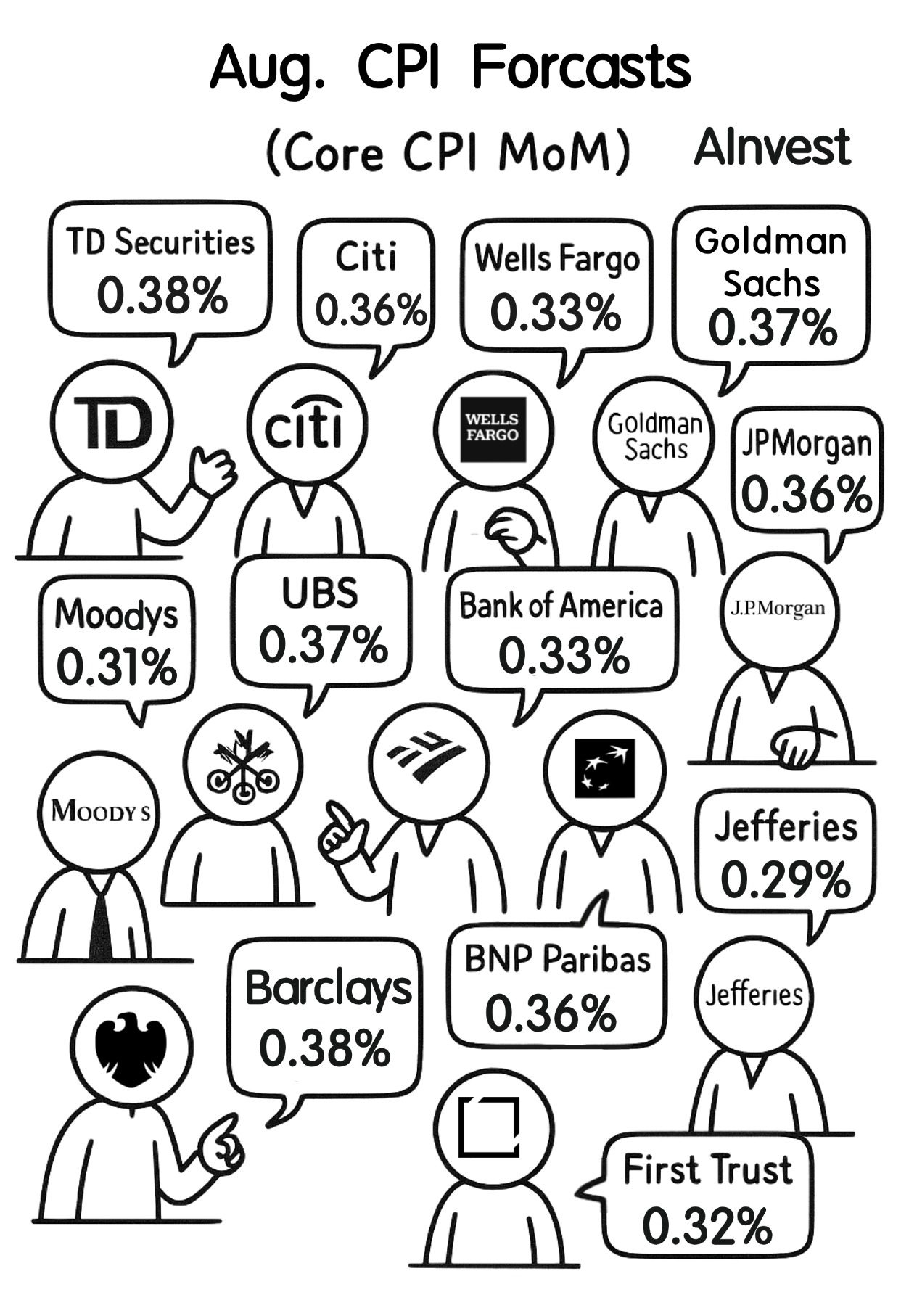

市場は 8 月の CPI は前年比 2.9% 、月比 0.3% 上昇すると予想しています。食料 · エネルギーを除くコア CPI は、 7 月のペースと変わらず推移すると予想される。

全体として、小売業者は関税前の在庫を枯渇させ、関税コストを相殺するために徐々に価格を引き上げ、物価上昇が重要な原動力となっている。サービス業では、住宅インフレ率は低下し、非住宅サービスは弾力性が維持されると予想されます。夏の旅行需要に支えられた航空運賃とホテルは、短期的な上昇圧力を加えるでしょう。

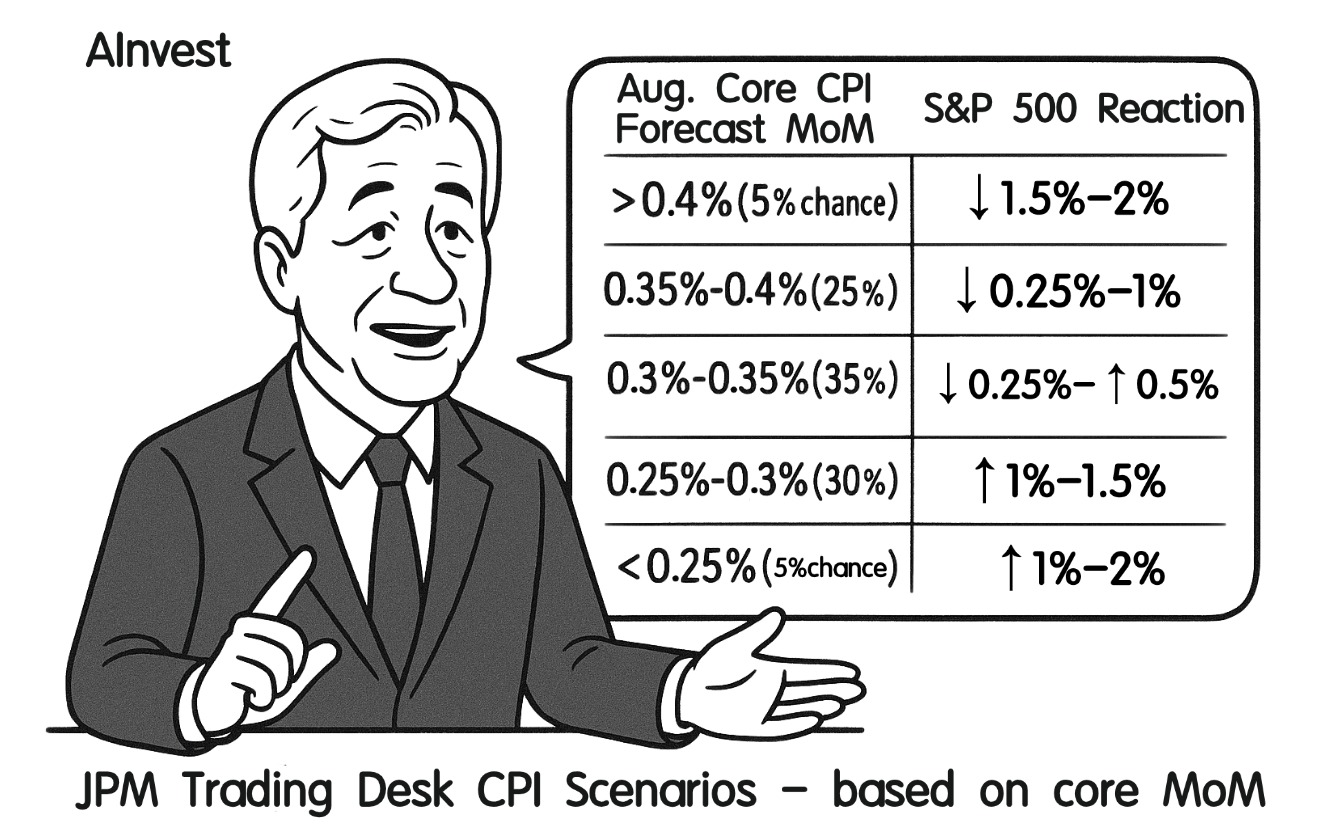

JPM トレーディングデスクは、 CPI プリントに対する S & P 500 の潜在的な反応をマッピングしました。

過去 1 年間の米国の非農業給与の急激な下方修正と、 8 月の雇用報告書の弱さを考えると、この CPI プリントが 9 月の FRB の決定に影響を与える可能性は低い。重要な質問 : カットは 25 bps か 50 bps か ?

ジャクソンホールシンポジウムでパウエル氏は、関税関連のインフレは「一回限りの」可能性があり、 FRB が労働市場の弱さに焦点を当てるべきだと強調した。これは、市場の最大の懸念が CPI から雇用にシフトしたことを示唆しています。

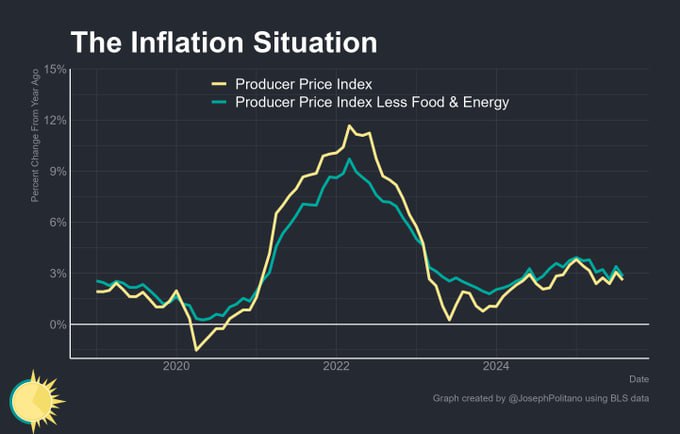

PPI は急落するが、インフレは依然として粘着性 ?

いくつかの主要な指標が CPI リスクを明らかにする。8 月の PPI は前年同期比 2.6% 上昇し、予想の 3.3% を大きく下回りました。7 月の PPI も下方修正された。これは CPI の軟弱を予兆する。

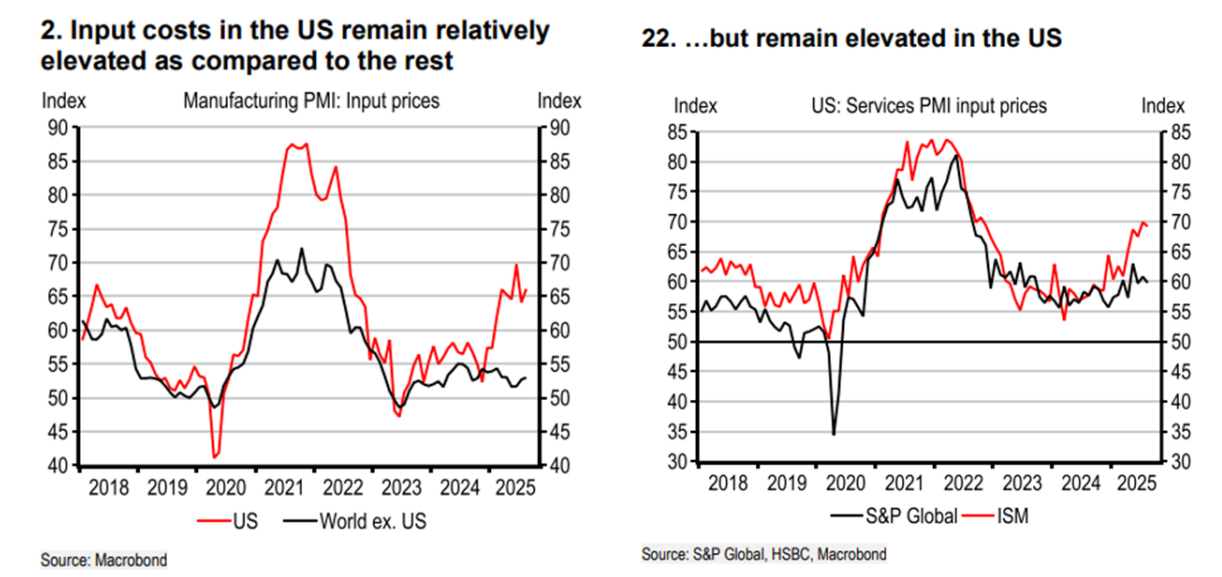

しかし、 PPI は一つの指標に過ぎません。インフレ率は粘着性がある。まず、 PMI : 米国の製造業とサービスの PMI は、世界の PMI を大きく上回っています。

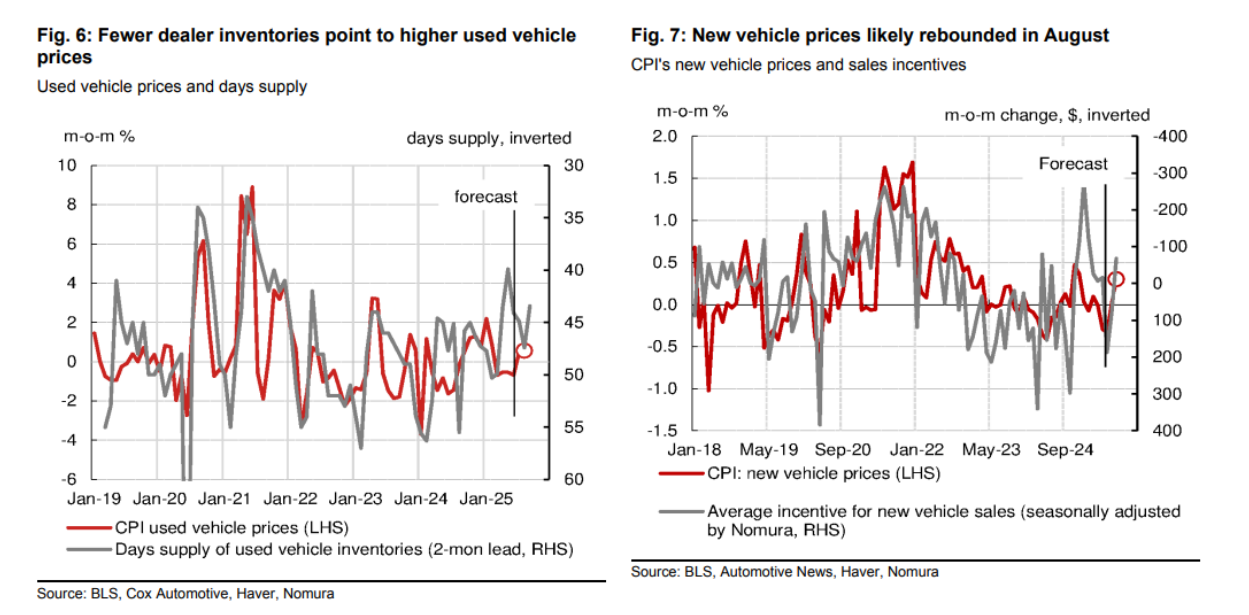

第二に、関税パススルーです。Pantheon Macroeconomics の米国チーフエコノミストである Samuel Tombs 氏は、卸売業者と小売業者の在庫はわずか 1.3 ヶ月であると指摘した。新たな輸入品は関税コストを伴うため、消費者に転嫁する。

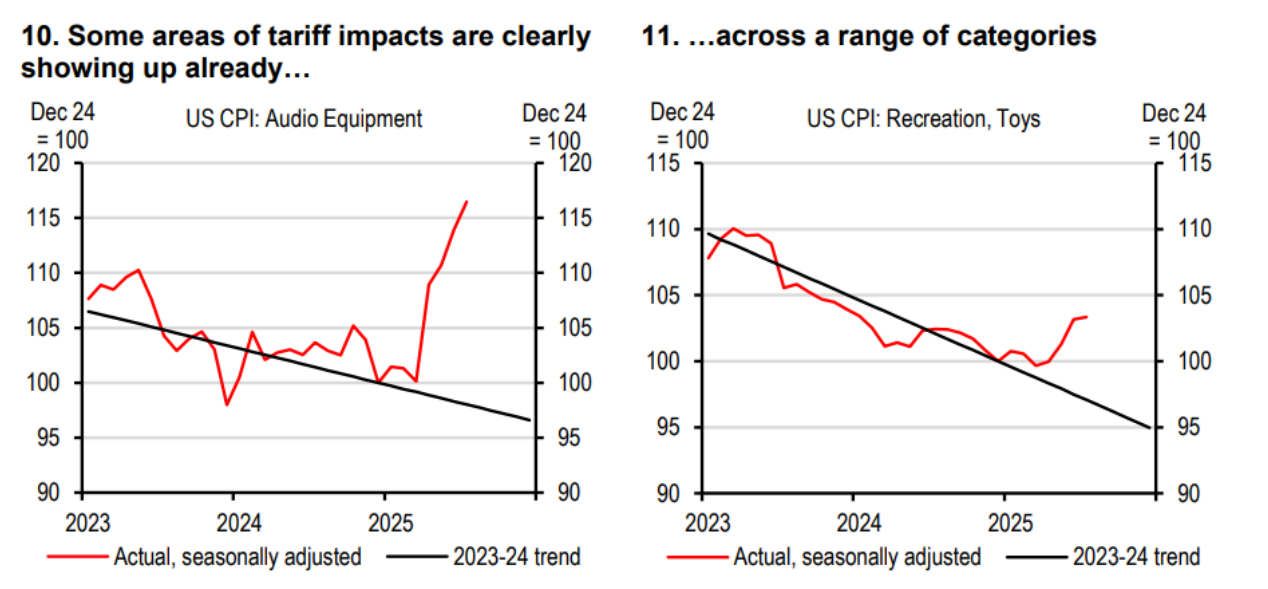

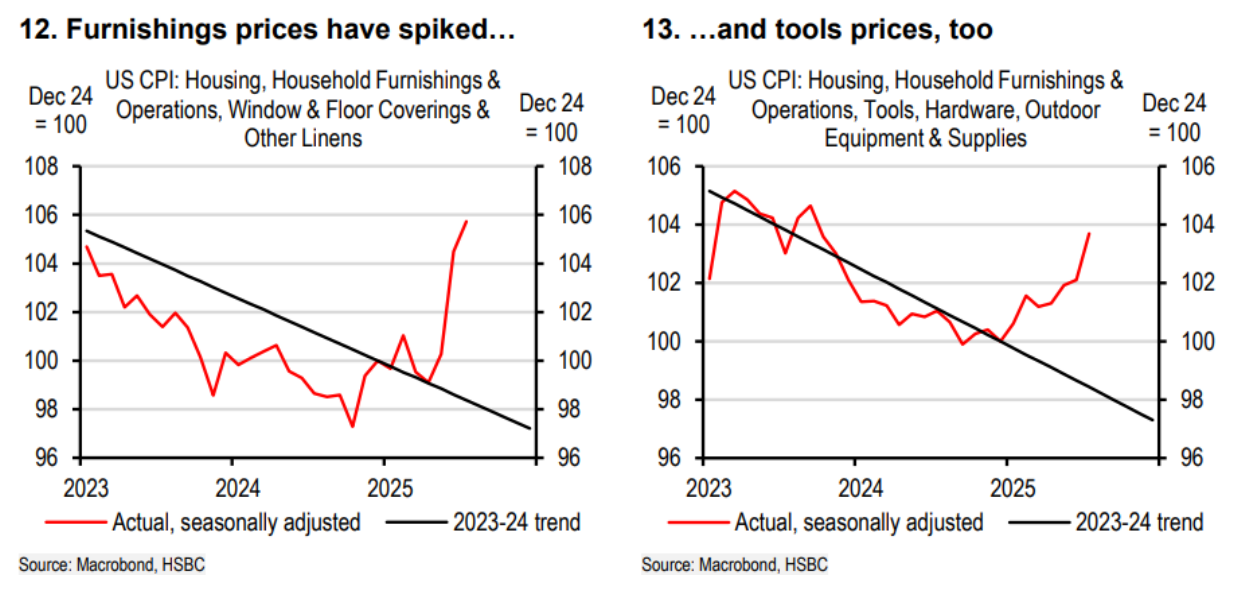

チャートは、家具、オーディオ機器、おもちゃの価格圧力の上昇を示しています。

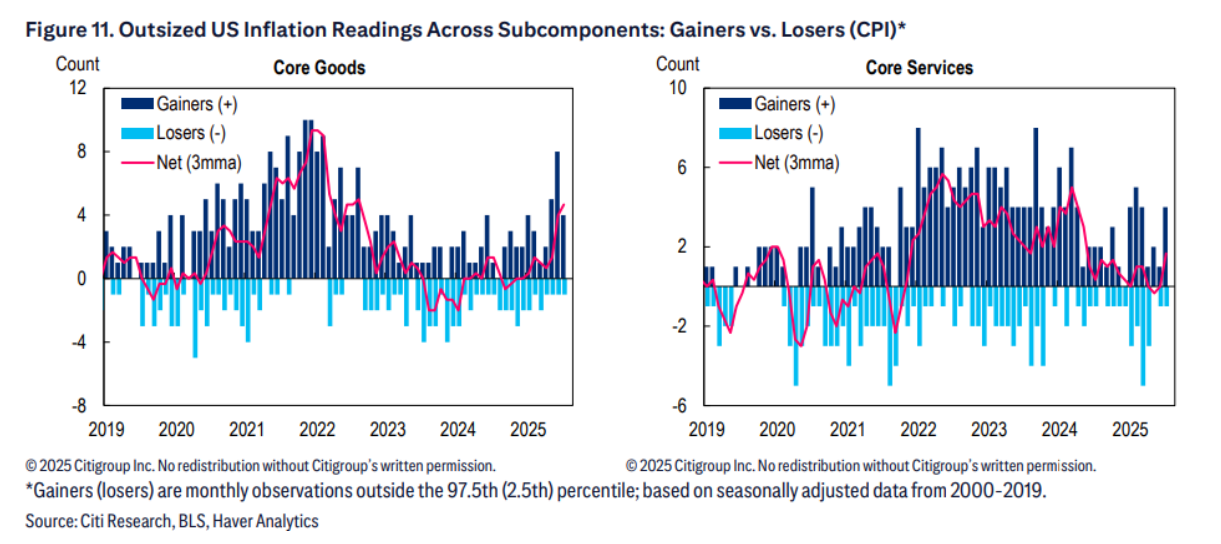

コア財 · サービス価格が再び加速しています。

最大のコア商品である自動車は、 4 月から関税に直面しています。小売価格はまだ上昇していないが、 8 月の自動車価格は、販売インセンティブが低下し、新モデルの展開がコストパススルーを可能にするため、インフレに寄与すると予想される。

トランプ政権は 8 月上旬に報復関税を公式に課した。ホリデーシーズンの輸入ウィンドウである 8 月と 9 月に伴い、おもちゃ、電子機器、衣料品の輸入が急増しました。秋に入ると、秋冬アパレルなどの新季節商品を発売し、価格引き上げの機会に利用します。

したがって、 8 月と今後数ヶ月の CPI は、消費者への関税パススルーの重要な指標となります。

サービスインフレは 8 月に冷却

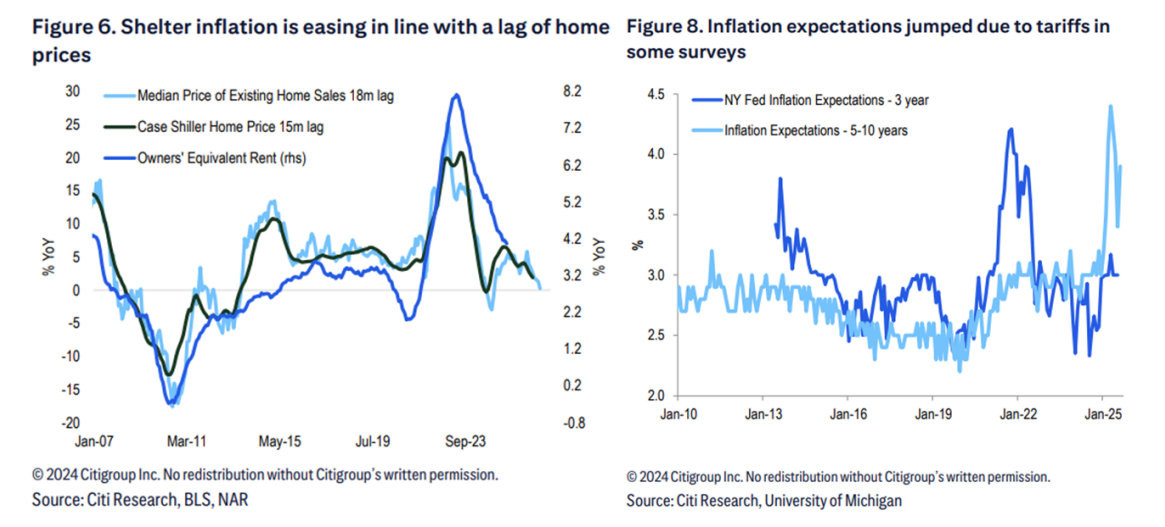

サービスに目を向けると、最大の構成要素である住宅が緩和されると予想されます。

高金利は、米国の住宅市場を減速させ、価格が堅調かつわずかに下落しています。賃貸料では、プライマリレンタルとオーナーの等価レンタル ( OER ) が低下傾向にあります。Zillow の一世帯賃料指数も顕著な冷却を示しています。

医療価格は、通常、契約調整により遅延しており、インフレ全体の傾向を緩やかに追随する。6 月と 7 月の急激な上昇の後、 8 月の医療費は緩やかになると予想される。

免責事項: この記事の見解は元の著者の見解であり、Hawk Insight の見解や立場を表すものではありません。記事の内容は参考、コミュニケーション、学習のみを目的としており、投資アドバイスを構成するものではありません。著作権上問題がある場合は削除のご連絡をお願い致します。