米国が最後のトップ格付けを失った : 格下げ後の歴史は何を教えてくれ、市場はどのように反応するか ?

5 月 17 日、米国はムーディーズ · レーティングによって最後のトップ格付けから剥奪され、この動きは国の財政健全性に対する懸念の高まりを強調しています。この格下げは dee を反映する

5 月 17 日、米国はムーディーズ · レーティングによって最後のトップ格付けから剥奪され、この動きは国の財政健全性に対する懸念の高まりを強調しています。

この格下げは、膨張する債務と赤字が世界の資本の主要な目的地としてのアメリカの地位を侵食し、政府の借入コストを増加させるという懸念の深まりを反映している。

格下げ : 米国の財政信頼性への打撃

金曜日、ムーディーズは米国の信用スコアを Aaa から Aa1 に引き下げ、フィッチ · レーティングや S & P グローバル · レーティングに加わり、世界最大の経済国をトリプル A のトップ以下に格付けしました。この 1 ノッチの引き下げは、ムーディーズが米国の格付け見通しをマイナスに変更してから 1 年以上経ったものです。信用評価者は現在、安定した見通しを維持しています。

ムーディーズは、格下げの主な原動力として財政指標の低下を指摘している。「米国の経済 · 金融の強さを認識しているが、財政指標の低下を完全に相殺するものではないと考えている」と、同機関は述べた。歴代政権と議会は財政赤字の拡大がほとんど緩和されていないと非難された。連邦予算の赤字は現在、年間 2 兆ドル近く、国内総生産の 6% を超えています。これは、経済活動の鈍化に伴い政府支出が増加する世界的な関税戦争の中で米国経済の弱体化によって悪化している。

米国の債務は、すでに経済規模を上回っています。近年の金利上昇は、債務返済コストをさらにエスカレートさせている。ムーディーズは、 2035 年までに連邦財政赤字が GDP 比 9% 近くに拡大すると予測しており、 2024 年の 6.4% から増加し、利子支払の増加、権利支出の増加、歳入創出の停滞によって促進される。

10 年物国債の金利は 4.49% に上昇し、 S & P 500 を追跡する上場ファンドは市場後の取引で 0.6% 下落しました。Brandywine Global Investment Management のポートフォリオマネージャーである Tracy Chen 氏は、「格下げは、投資家が国債の利回りを要求することを示す可能性がある」と警告し、米国資産の避難所の地位に挑戦する可能性がある。

ホワイトハウスは、格下げを政治的動機と退けた。ドナルド · トランプ大統領のスポークスマンであるスティーブン · チョン氏は、ムーディーズ · アナリティクスのエコノミストであるマーク · ザンディをソーシャルメディアで批判したが、ムーディーズ · レーティングスは分析部門から独立して運営されている。

歴史的文脈 : 財政浸食のパターン

この格下げは単独のイベントではなく、より広範な傾向の一部です。ムーディーズは 2023 年 11 月に、 Aaa 格付けを維持しながら、米国の格付け見通しをマイナスに引き下げ、潜在的なトラブルを示した。通常、そのようなシフトは 12 ~ 18 ヶ月以内に格付け措置に先行する。

フィッチ · レーティングスは 2023 年 8 月に米国の格付けを AA + に引き下げ、債務上限をめぐる政治的行き詰まりを理由にデフォルトに近づいた。S & P グローバル · 格付けは 2011 年に財政懸念の中で米国の AAA 格付けを剥奪し、当時財務省から厳しい批判を受けた。これらの行動は財政規律の一貫した浸食を浮き彫りにする。

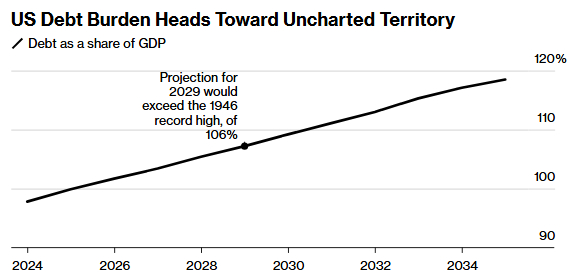

議会予算局によると、米国の債務は第二次世界大戦後の記録を上回り、 2029 年までに GDP の 107% に達すると予測されています。この予測は、今後 10 年間で債務に数兆ドルを追加する可能性がある共和党の減税提案の影響を除外しています。高齢化による社会保障とメディケア支出からの長期的な圧力は、金利の上昇と組み合わさって、課題をさらに悪化させています。

ウォール街の反応 : 不確実性の中で注意

ウォール街は格下げに迅速に対応し、米国株価は下落し、国債利回りは上昇した。Invesco QQQ Trust Series 1 ETF は金曜日に 1.3% 下落した。債券先物は、市場感度の高まりを反映してセッション安値となった。

米国政府債務は、信用格付け機関ムーディーズが米国をトップクラスのトリプル A 格付けから剥奪した後、今週、より多くの圧力を受ける可能性があります。

「今後 10 年間は、政府歳入が概ね横ばいままである一方で、資格支出が増加するにつれて、我々はより大きな赤字を予想する。一方、持続的で大きな財政赤字は、政府の債務と金利負担を高めます。米国の財政パフォーマンスは、過去と比較して、他の高格付け国と比較して悪化する可能性が高い」と述べた。

米国財務長官スコット · ベッセントは、日曜日に、 NBC のミット · ザ · プレス番組で、「ムーディーズは遅れている指標である」と語り、格下げを無視しようとした。

S & P が米国の信用格付けを剥奪した最初の大手信用機関となり、 S & P 500 指数は次の取引日に 6% 以上下落した 2011 年に株式市場は大きく下落した。

フィッチが米国の格付けをトリプル A から AA + に 1 ノッチ引き下げした 2023 年も市場が下落しました。

今回、 IG マーケットアナリストのトニー · シカモアは、ムーディーズの発表後、「 IG の週末市場では、金取引が 0.27% 上昇し 3210 ドル、ナスダック先物価は —0.38% 下落したため、わずかなリスク回避しかなかった」と報告した。

格下げは、金融市場の即時の反応を超えて米国経済に大きな影響を与える可能性があります。政府が借入コストの上昇に直面すれば、経済全体で金利の一般的な上昇につながる可能性があります。消費者にとって、これは住宅ローン金利の上昇を意味し、住宅所有の手頃な価格を低下させ、住宅市場の減速につながる可能性があります。自動車ローン金利の上昇は、自動車販売を減少させ、自動車産業や関連セクターに影響を与える。

クレジットカード金利も上昇し、消費者債務のコストを増加させ、デフォルト率の上昇につながる可能性があります。企業は、投資や運営のための借入コストが高くなり、設備投資の削減、拡大の鈍化、潜在的に雇用喪失につながる可能性があります。

さらに、格下げは、他の通貨に対して米ドルを弱める可能性があります。これは米国の輸出の競争力を高め、製造業や農業などの産業を後押しする一方で、輸入のコストも上昇する可能性があります。これは、財やサービスの価格上昇につながり、インフレを助長する可能性がある。格下げの心理的影響は過小評価すべきではない。

米国経済に対する信頼の喪失は、投資と支出の減少につながり、経済成長のさらなる鈍化につながる可能性があります。これは、経済活動の減少が税収の減少につながり、そもそも格下げにつながった財政課題を悪化させる悪循環を引き起こす可能性があります。政策立案者は、コンフィデンスを回復し、経済を安定させるためにこれらの懸念に対処する必要がある。

財政の慎重な呼びかけ

ムーディーズの格下げは、米国の財政の脆弱性を浮き彫りにする重要な節点です。当面の市場の反応は緩和されているが、借入コストの高騰、ドル安、魅力的でない株式といった長期的なリスクが大きくみられる。税務合同委員会によって 10 年間で 3.8 兆ドルと見積もられる税金 · 支出法案の進行中の議員の推進は、下院の重要な委員会がコスト懸念のためにそれを前進させなかったことに見られるように、抵抗に直面している。

スコット · ベッセント米国財務長官は、信用危機を回避する必要性を強調し、「持続不可能な軌道」を警告した。しかし、楽観主義は一部の地域で続く。SMBC 日興証券の米国チーフエコノミスト Joseph Lavorgna は、米国の成長と生産性の優位性を考えると、格下げのタイミングは「非常に奇妙な」と主張した。

最終的に、この格下げは、財政責任の必要性をはっきりと思い起こさせます。行動の触媒になるか、単に懸念を増大させるかは、ワシントンの次のステップに依存する。

免責事項: この記事の見解は元の著者の見解であり、Hawk Insight の見解や立場を表すものではありません。記事の内容は参考、コミュニケーション、学習のみを目的としており、投資アドバイスを構成するものではありません。著作権上問題がある場合は削除のご連絡をお願い致します。