FOMC プレビュー : ドビッシュまたはホークキッシュ金利引き下げ先 ?

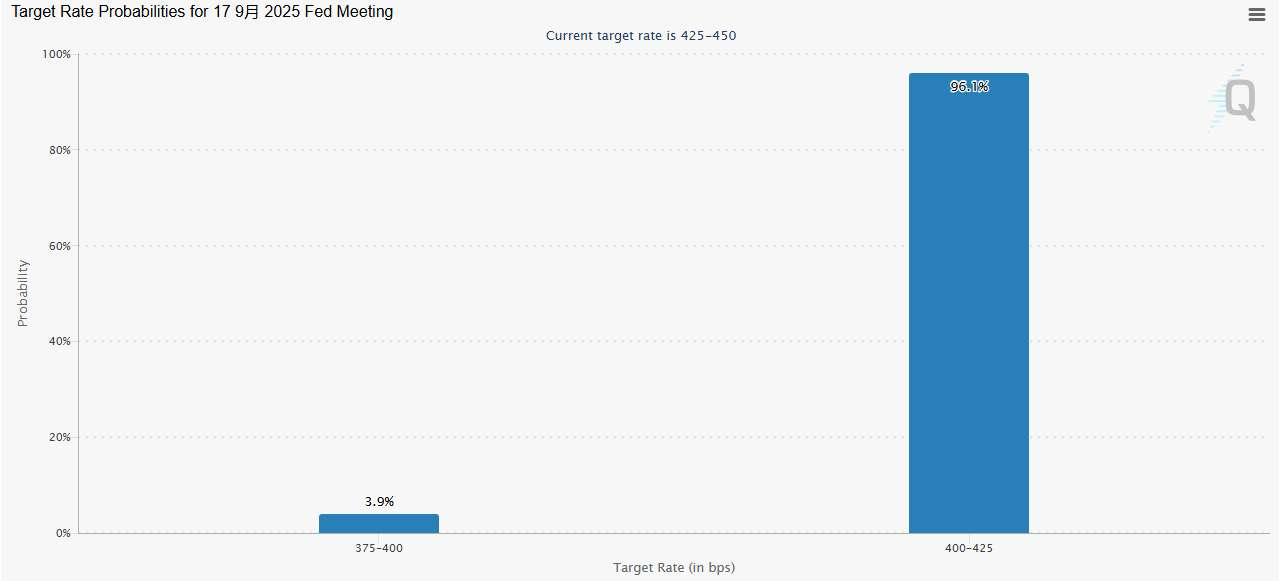

連邦準備制度理事会の 9 月の金利決定は差し迫っています。CME FedWatch によると、市場は 25 ベーシスポイントの引き下げの確率 96.1% 、 50 ベーシスポイントの引き下げの確率 3.9% を割り当てています。

連邦準備制度理事会の 9 月の金利決定は差し迫っています。CME FedWatch によると、市場は 25 ベーシスポイントの引き下げの確率を 96.1% 、 50 ベーシスポイントの引き下げの確率を 3.9% としています。

削減が本質的に閉じ込められたので、注目は今、投票の分裂、ドットプロット、およびパウエル氏の発言にシフトしています。

これはハトッシュカットですか ? それともタークカットですか ?その答えは、株式市場の反応を形作るだろう。

FRB が引き下げとともに金利先行きのシグナルを出すと、株式は上昇する可能性が高い。逆に、「ホーク · カット」は株価を重くする。JP モルガンのトレーディングデスクは、 5 つのシナリオとその潜在的な影響を概説した。

- 確率 47.5% : 25bp の「ダヴィッシュ」カット。FRB はインフレを一時的なものと捉え、労働市場の弱さを強調し、さらなる削減の余地を残しています。S & P 500 は 0.5% ~ 1% 上昇した。

- 40% 確率 : 「ホーク」 25bp カット。最近のデータ ( 中小企業調査、 Indeed の求人情報 ) は、採用が増加しています。ドットプロットとパウエル氏のトーンはタカキッシュに傾き、 S & P 500 をわずかに下落させる可能性があります。

- 7.5% 確率 : 50 bp カット。結果はパウエル氏の枠組みにかかっています。労働市場の救済をシグナルすると、景気後退の懸念が高まり、株価が急落する。「キャッチアップ」の動きとしてフレーム化されれば、株式は上昇する可能性があります。

最後の 2 つのシナリオ ( 変化なしまたは 25 bps の上昇 ) は非常にありそうにありませんが、もし起こった場合、株式は急激な損失を被ります。

株式のポジショニング方法は ?

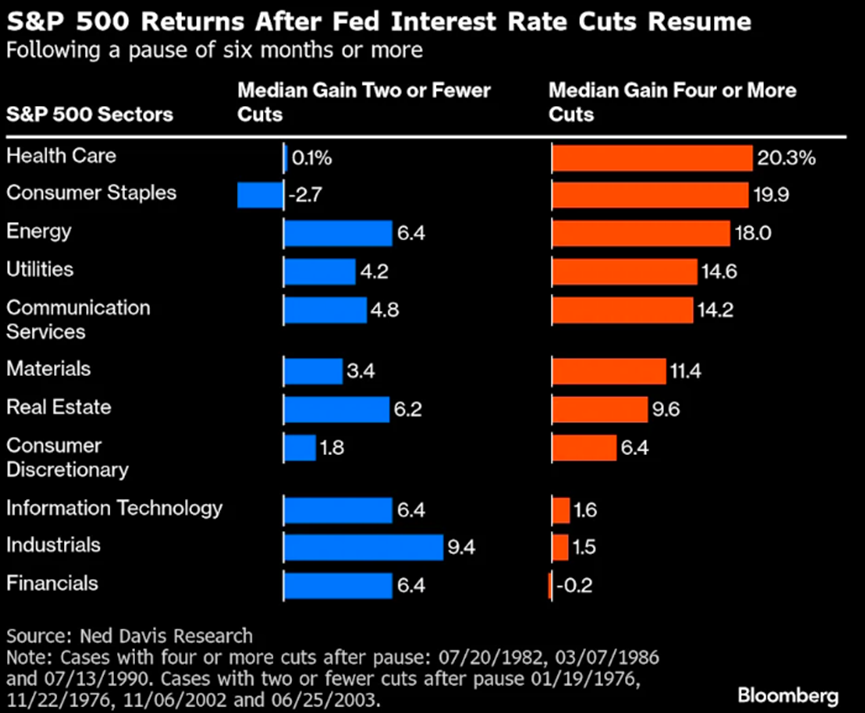

ネッド · デイヴィス · リサーチ · ストラテジストのロブ · アンダーソン氏によると、比較的好調な経済で循環を予防的に緩和すると、金融や産業のような循環的なセクターが優れている。しかし、より弱い救済主導のサイクルでは、ヘルスケアや消費者主食のような防衛セクターが最も高い収益率中央値をもたらします。

このラウンドは循環的有利な予防緩和とみなされる。しかし、労働市場に関する FRB のコメントは重要です。労働力低下が持続すれば、景気後退リスクが高まる。

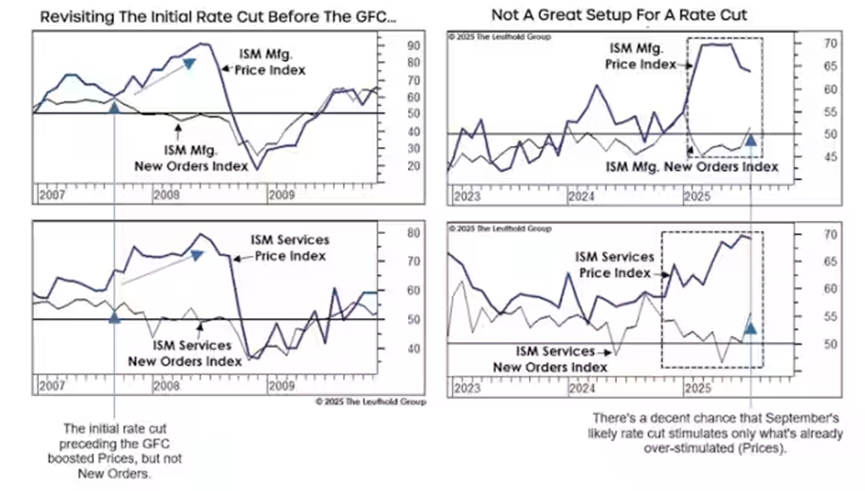

2007 年のエコー ?

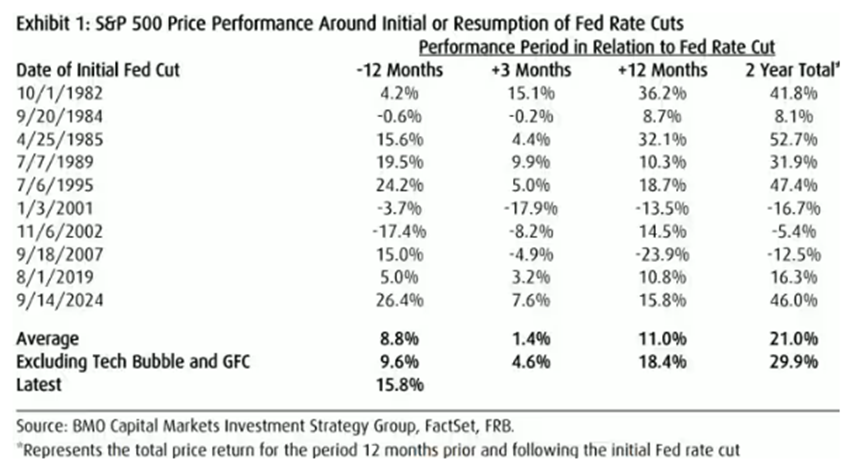

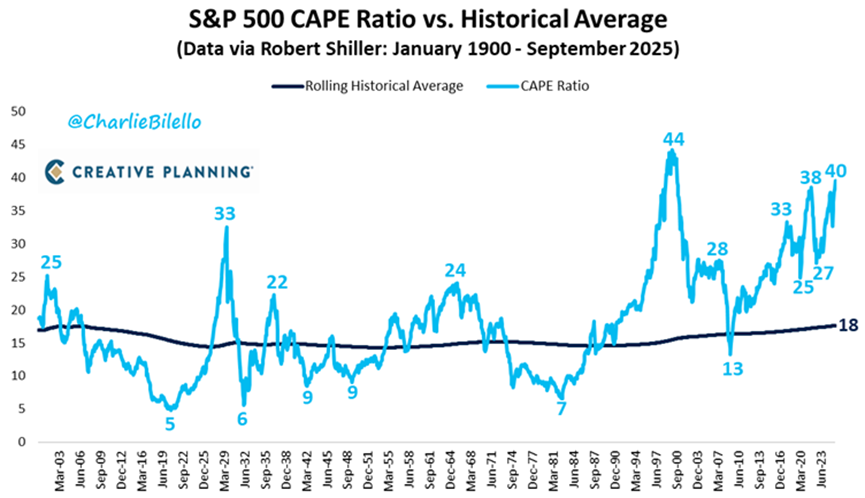

この削減は予防的であり、株式にとって理論的には強気であると広く見なされているが、 1995 年と 1998 年の差は顕著である。当時、インフレ率は抑制されていました ( 2.83% と 1.56% ) 。今日、インフレリバウンドのリスクは、 FRB の進路を制限しています。評価が過去最高水準にある中、市場は緩和によるブーストを過大評価すべきではありません。

Leuthold Group の CIO である Doug Ramsey は、 2007 年 9 月と類似していると見ている。その後、住宅 · 労働力低迷の中、インフレ率が予想を上回る中、 FRB は金利を引き下げました。削減は受注を回復させなかったが、インフレの回復を助長した。歴史が韻律すれば、スタグフレーションのリスクが迫る。

Leuthold は、 2025 年末までに CPI が 3.5% に再加速すると予測し、そのような回復は株式に大きな打撃を与えると警告する。

BTIG のストラテジスト Jonathan Krinsky も、 FRB の動き後の潜在的な「噂を買う、事実を売る」セールオフを警告している。

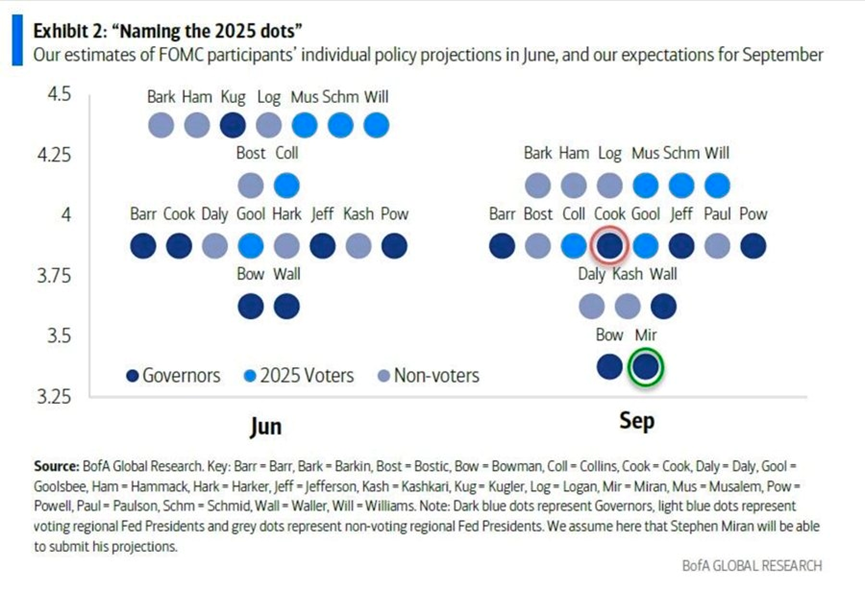

深く分裂した FOMC ?

この会議では、異常に高いレベルの分裂である 4 票までの反対票が得られた。

上院は、トランプと同盟したスティーブン · ミランを承認したばかりで、 50 bp の削減に投票すると予想されています。ボウマン知事とウォーラー知事は 7 月の大幅な削減を支持し、再び大規模な動きを推し進めた。一方、裁判所判決によってトランプの解任から保護されたリサ · クック FRB 総裁は、独立性を示すために削減に反対票、あるいは引き上げに投票するかもしれない。

正確であれば、 FOMC メンバーの 3 分の 1 が反対する可能性があります。

ステートメントとドットプロット : 主なテイクウェイ

FRB は、雇用と成長のモメンタムの弱さを認めるために言論を調整するかもしれない。関税主導のインフレを「一回限りの」と捉えるかもしれないが、粘着性のサービスインフレを強調する。連邦準備制度理事会は、柔軟性を強調する。

2025 年の金利中央値は 4.375% から 4.125% に低下すると予想されており、さらに低い金利を予測するメンバーもいるが、ダブチルトを示している。2026 年の中央値は 3.375% に留まる可能性が高いが、インフレ懸念を反映して 3.625% に引き上げる可能性がある。短期的なドウティッシュと長期的なタークティッシュは共存する可能性がある。

パウエル氏の記者会見は、極めて重要です。

1.彼がバランスを維持すれば、市場は手がかりのためにデータを解析する。

2.ホアークであれば、将来の削減予想が低下し、株価は後退する。

3.驚くほど好調であれば、市場は積極的な価格切りサイクルになり、ドルを暴落させる。

ウォールストリートの考え方

コンセンサスは 25 bp の削減を予測し、雇用の弱化を決定要因として挙げている。JP モルガンとシティは今年 3 件の削減を見、モルガン · スタンレーは 2 件の削減を見込んでいる。

労働力の弱さが粘着性インフレを抜いて最大の懸念事項となっている。連邦準備制度理事会は、「データに依存した、会議ごとに」コミュニケーションのアプローチを維持すると予想されています。

免責事項: この記事の見解は元の著者の見解であり、Hawk Insight の見解や立場を表すものではありません。記事の内容は参考、コミュニケーション、学習のみを目的としており、投資アドバイスを構成するものではありません。著作権上問題がある場合は削除のご連絡をお願い致します。