関税後の CPI は落ち着いた : その背後には何が ?

米国の 5 月の消費者物価は予想を下回り、関税による即時インフレ懸念を鎮めた。では、本当に地表下で何が起こっているのか。最も重要な要因は在庫 eff です。

米国の 5 月の消費者物価は予想を下回り、関税による即時インフレ懸念を鎮めた。では、本当に地表下で何が起こっているのか。

最も重要な要因は在庫効果です。企業、特に小売業者、流通業者、輸入業者は、通常、 4 ~ 8 週間以上の在庫を保有しています。これらの在庫は、新関税発効前に購入されたものであり、そのコストには新課税が含まれません。結果として、この「低コスト、関税前の在庫」の販売は、すぐに価格を押し上げるものではありません。関税が実施される月、あるいは翌月でも販売される商品は依然として古い価格を反映しており、したがって、 CPI はすぐに急上昇しません。

実際、完全な価格伝送チェーンは、 CPI に表示されるまで数ヶ月かかる可能性があります。

在庫効果に加えて、多くの商品は関税が発効する前にすでに注文され、輸送中でした。これらの「輸送中」の項目には、コストがロックインされていました。また、輸入業者や海外製造業者は、固定価格の長期供給契約を結ぶことが多く、次の契約サイクルでのみ関税コストの追加を反映して再交渉や調整が必要になります。

要するに、関税によるインフレは現実だが、即座ではない。最初の 1 ヶ月は、在庫、契約期間、コスト吸収事業により、 CPI が急激な上昇を示することはほとんどありません。

今後の貿易交渉で関税撤廃が失敗した場合 ( これは可能性が高い ) 、今後 3 ~ 6 ヶ月間にわたって関税の遅れの影響が徐々に消費者物価データに浮上する可能性があります。その時期には、家具、家電製品、アパレル、電子機器といった輸入に最も敏感な CPI サブコンポーネントに細心の注意を払う必要があります。毎月の物価変動は、関税関連のインフレ率の先導指標となる可能性がある。

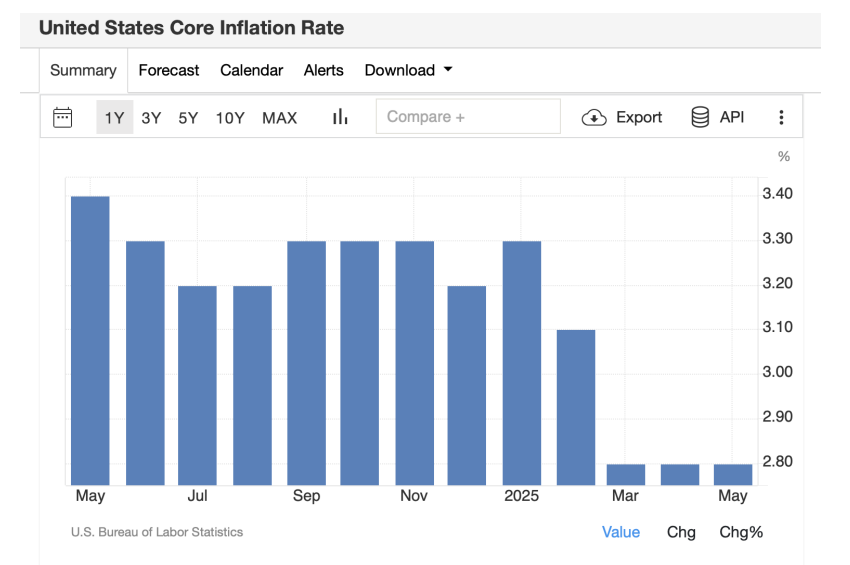

コア CPI は粘着性のまま : FRB は利下げに躊躇

連邦準備制度理事会が好む指標であるエネルギーと食料を除くコア CPI は、過去 3 ヶ月間で実質的な改善を示していない。これは、インフレ闘争が「深い終点」に入ったからだ。

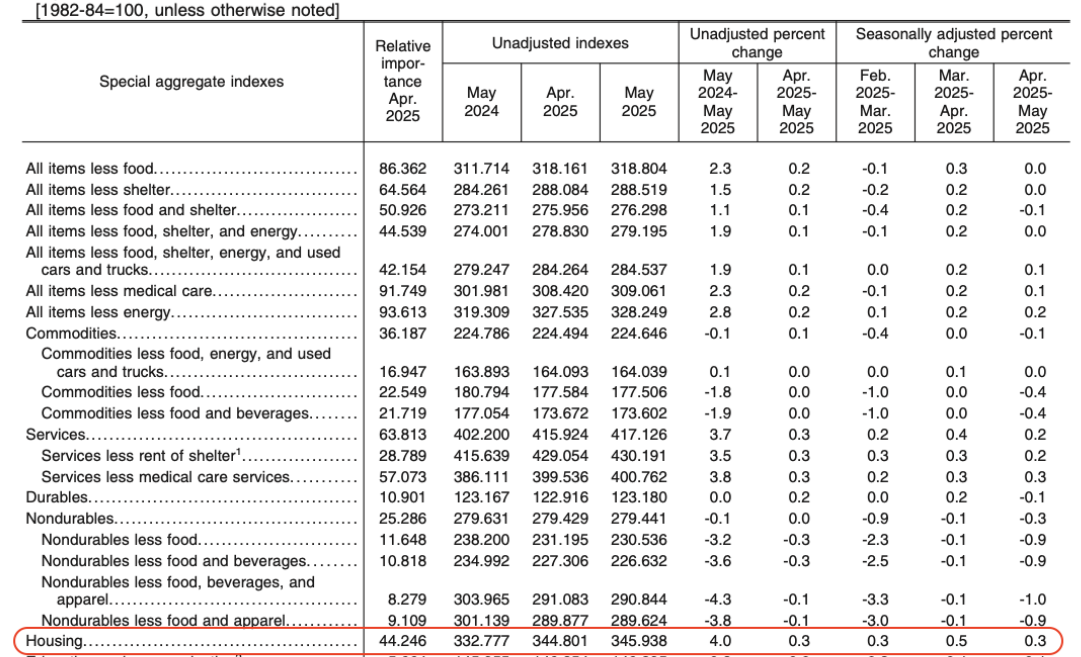

5 月の報告書によると、住宅コストは前月比 0.3% 上昇し、年率 4% 近く上昇しました。住宅は CPI の最大の加重成分であり、依然としてインフレの最も頑固な源です。住宅価格が有意義に冷え上がらない限り、コアインフレ率を FRB の 2% 目標に戻すことはほぼ不可能である。

コア CPI に占める住宅の割合は 44% 以上であり、安定した高い成長率は強い慣性を生み出しています。特に、 5 月の MoM 増 0.3% は、前月の 0.5% から「下方調整」されました。これまでの 0.5% が持続していれば、コア CPI は報告された + 0.1% ではなく + 0.2% 以上を記録した可能性があります。これにより、インフレ経路に対する市場の期待が大幅に変化し、今後の金利引き下げに対する信頼を揺るがすことになります。

住宅以外にも、他の構造的インフレ力、特に人件費によるインフレ力も逆転しにくい。労働市場が依然としてタイトである中、賃金は上昇傾向にあり、めったに低下しません。企業はコストの上昇を消費者に転嫁させる。このタイプのインフレは構造的で、短期的には緩和しにくい。

CPI は雇用データを直接反映するものではないが、強調な労働市場は依然としてサービス部門のインフレの原動力となっている。

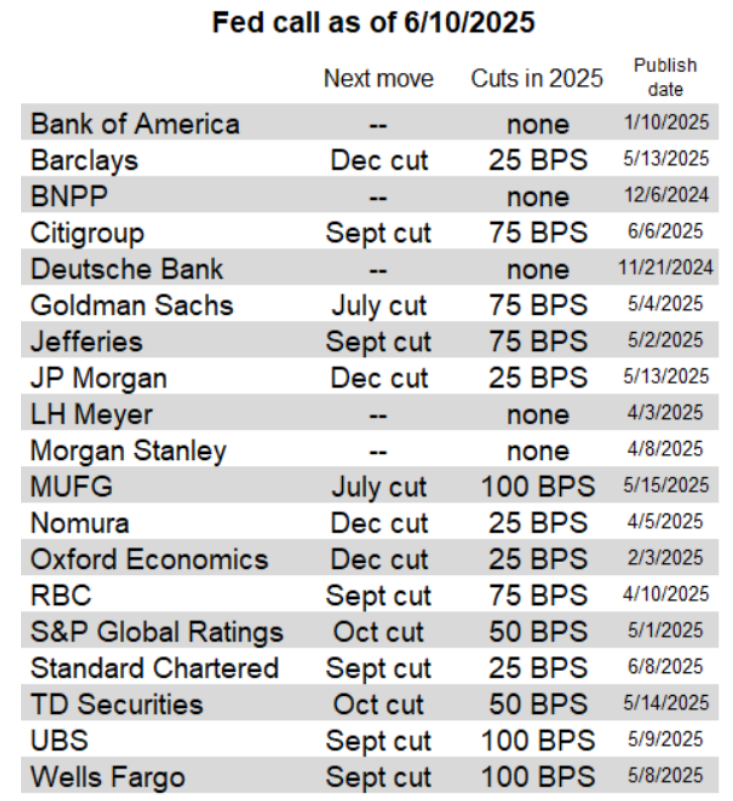

FRB は待機モードのまま

要約すると、 FRB が今後数ヶ月間に金利引き下げに急ぐ理由はほとんどありません。金利政策の将来については、どの程度引き下げするか、非常に不確実なままです。

最終的に、 FRB の決定は、今後 3 ヶ月間のインフレ率と雇用データの交差点、そしてより広範な地政学と貿易の動向に依存する。

免責事項: この記事の見解は元の著者の見解であり、Hawk Insight の見解や立場を表すものではありません。記事の内容は参考、コミュニケーション、学習のみを目的としており、投資アドバイスを構成するものではありません。著作権上問題がある場合は削除のご連絡をお願い致します。