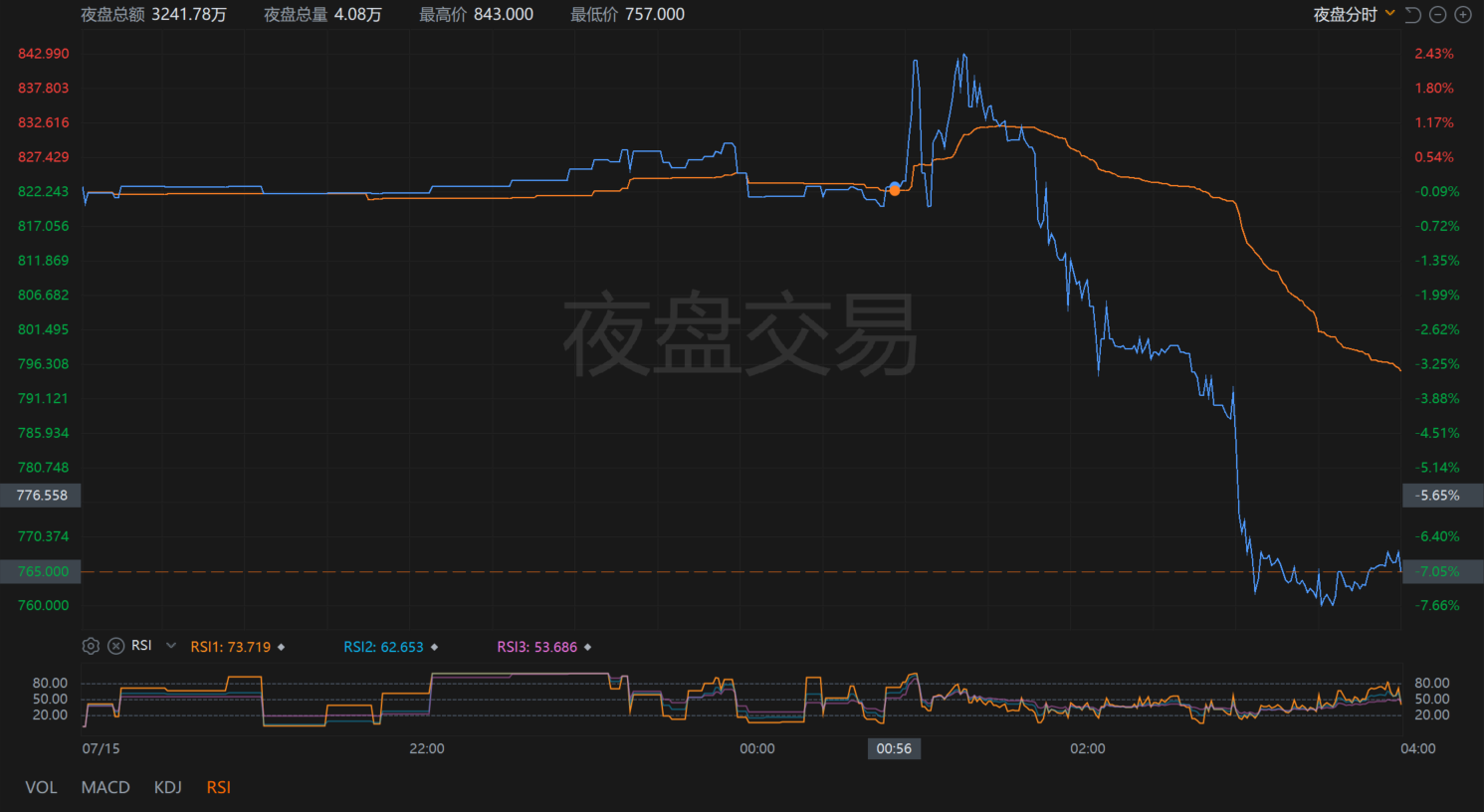

経営陣が2026年に向けた成長警告を発したため、同社は米国の夜間市場の短期高値の後に下落し、現在は8%以上下落している。

7月16日、オランダのリソグラフィ機械大手AsMLは強力な成績証明書を提出したが、経営陣が2026年の成長警告を発したため、同社は米国の夜間市場の短期取引の後に下落し、現在は8%以上下落している。

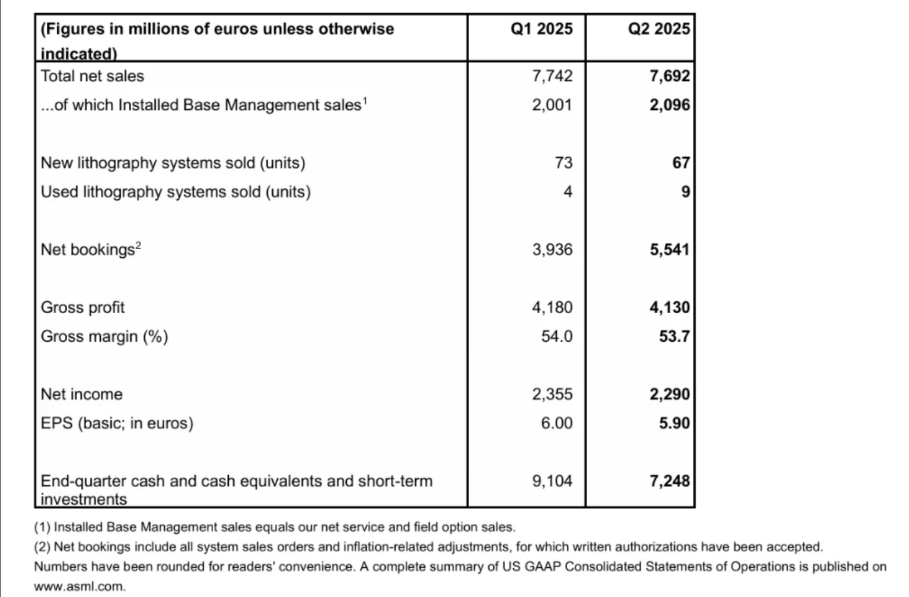

具体的には、第2四半期の売上高は77億ユーロで、前回のガイダンスの上限に達しただけでなく、市場予想の75億4千万ユーロを上回りました。純利益は23億ユーロで、市場予想の20億1千万ユーロを上回りました。特に注目すべきは、粗利益率が53.7%となり、当社のガイダンスレンジである50 ~ 53%を大きく上回ったことです。

業績を牽引するコアエンジンは2つの方向から来ています。1つは、受注の爆発的な増加により、第2四半期の純予約額は55億ユーロに達し、第1四半期の39億ユーロから41%増加し、市場予想の44億5000万ユーロを大幅に上回りました。2つ目は、技術反復における重要なブレークスルーです。0.55開口数光学系を採用し、毎時175枚以上のウェーハ処理能力を持ち、デュアルフォトマスク露光設計によりチップ製造効率を大幅に向上させました。これは、半導体製造が2ナノメートル以上のプロセスに向けて実質的な一歩を踏み出したことです。

特に、新規受注額は第1四半期の39億ユーロから55億ユーロと大幅に増加し、半導体サイクルの減速と需要の弱さに対する市場の懸念が幾分緩和されました。EUV装置の受注額は23億ユーロで、先進プロセスに対する需要は引き続き旺盛です。ASMLの現金および短期投資は、主に14億ユーロの自己株式取得プログラムの実施により、第1四半期末の91億ユーロから72億ユーロに減少しました。

製品別では、Asma Logicチップの受注は第1四半期の60%から84%に急増し、メモリチップの受注は40%から16%に減少しました。新規受注額は55億ユーロと第1四半期の39億ユーロから大幅に回復し、半導体サイクルの減速と需要の弱さに対する市場の懸念をある程度緩和し、AIチップ需要の爆発的な成長を裏付けています。ビッグモデル軍拡競争はTSMCやインテルなどのロジックチップメーカーに生産を強制し、ストレージ市場はまだ回復の初期段階にあります。

CFOのDai Houjie氏は、“2025年にはEUVリソグラフィ装置事業は前年比30%成長すると予想されており、人工知能が主なドライバーです。同社は、下半期もHigh NA機器の売上高が増加し続け、技術的障壁がさらに強化されると予想しています。

業績は予想を上回っているものの、2026年の経営陣の見通しは初めて不確実であり、CEOのフー氏は決算報告書で“2026年の成長に向けて準備を進めているが、実現できるかどうかは確認できない”と認めている。すなわち、地政学的リスク、特に主要国における中国へのチップ機器の輸出管理の繰り返しゲームの拡大と、世界経済の変動によるチップ設備投資の減少である。

短期的には、関税政策の調整によるコスト削減と設置後のアップグレードサービス収益の増加(上半期に20%以上増加)が利益率を押し上げているが、これらの要因は持続可能ではない。第一に、NVIDIAやAMDなどのAIチップ顧客が今回の生産能力増強を完了した後、EUV装置の需要が高水準を維持できるかどうかは疑わしい。第二に、サムスン電子やSKハイニックスなどのストレージ大手は在庫を消化しており、設備投資の回復はロジックチップの成長を支えるには不十分である。

次の四半期の業績予想では、第3四半期の売上高は74億ユーロから79億ユーロ、粗利益率は50%から52%の範囲を見込んでいます。研究開発費は約12億ユーロ、販売·一般管理費(SG&A)費は約3億1000万ユーロを見込んでいる。

2025年通期の売上高は15%増加し、粗利益率は約52%を見込んでいます。