FRB 9月金利決定:年内に25ベーシスポイント引き下げるか、さらに2回引き下げる

事故なし。

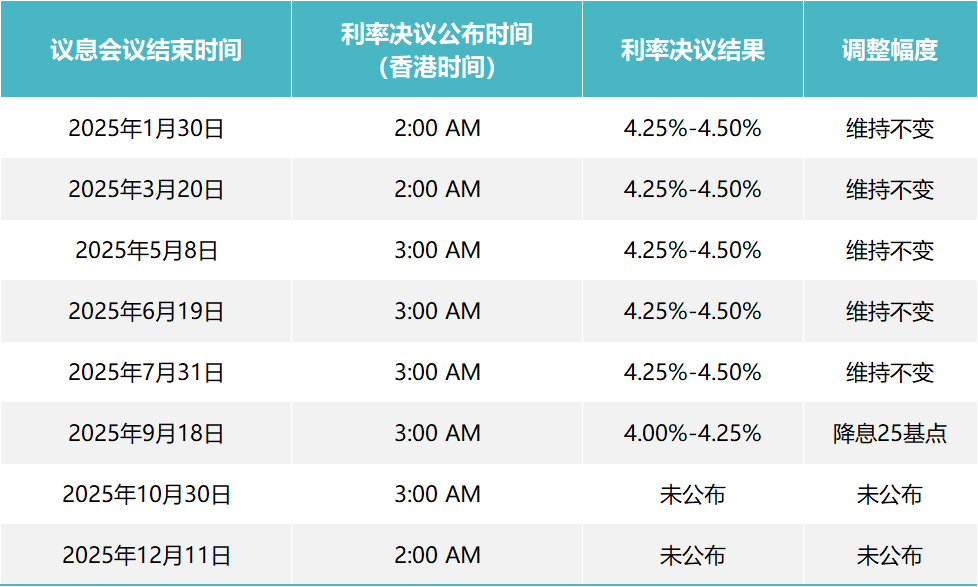

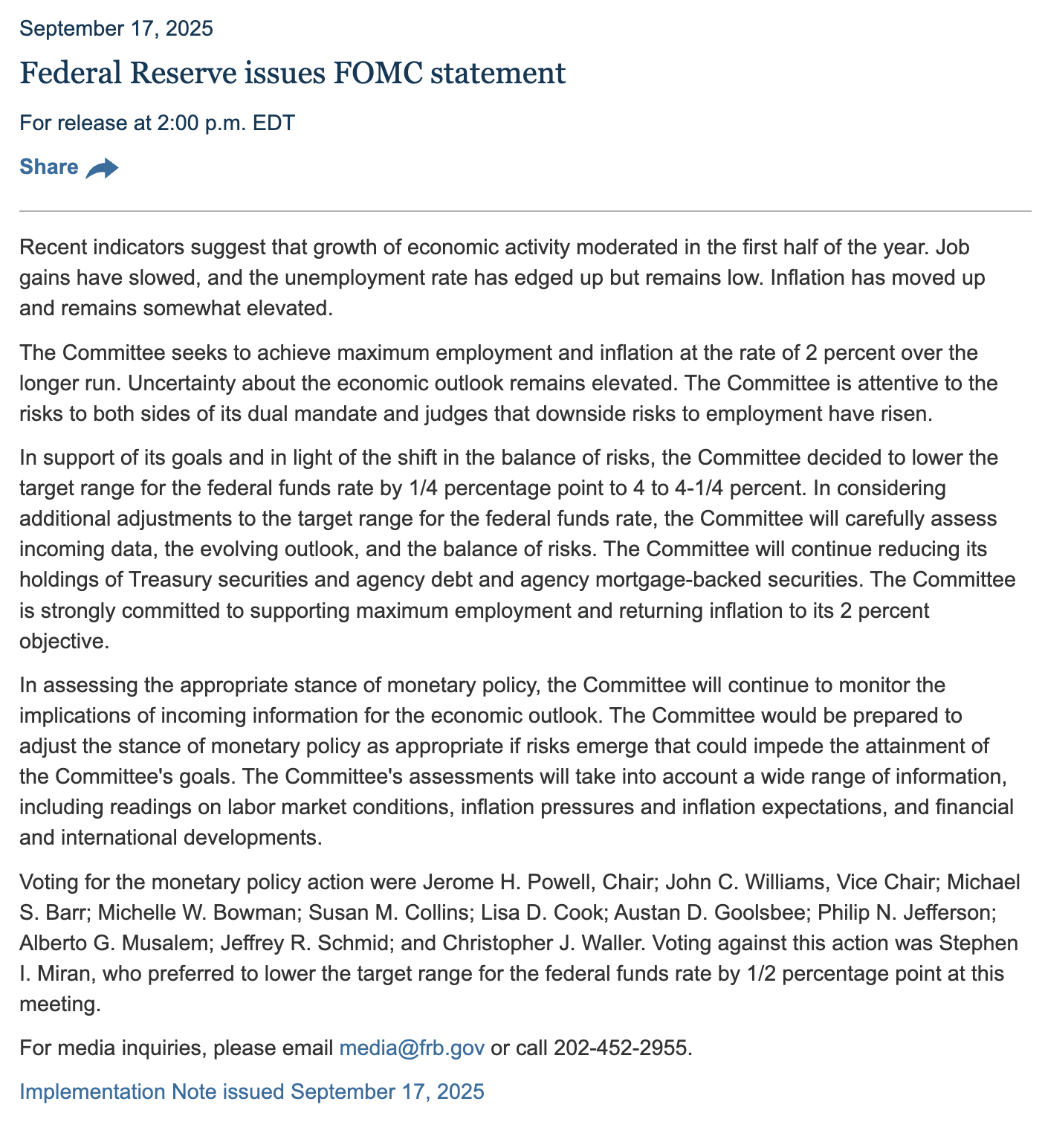

9月17日、FRBは予想通り25ベーシスポイントの利下げを行った。

FRBは今年初の利下げ、年内に75ベーシスポイントの利下げを見込む

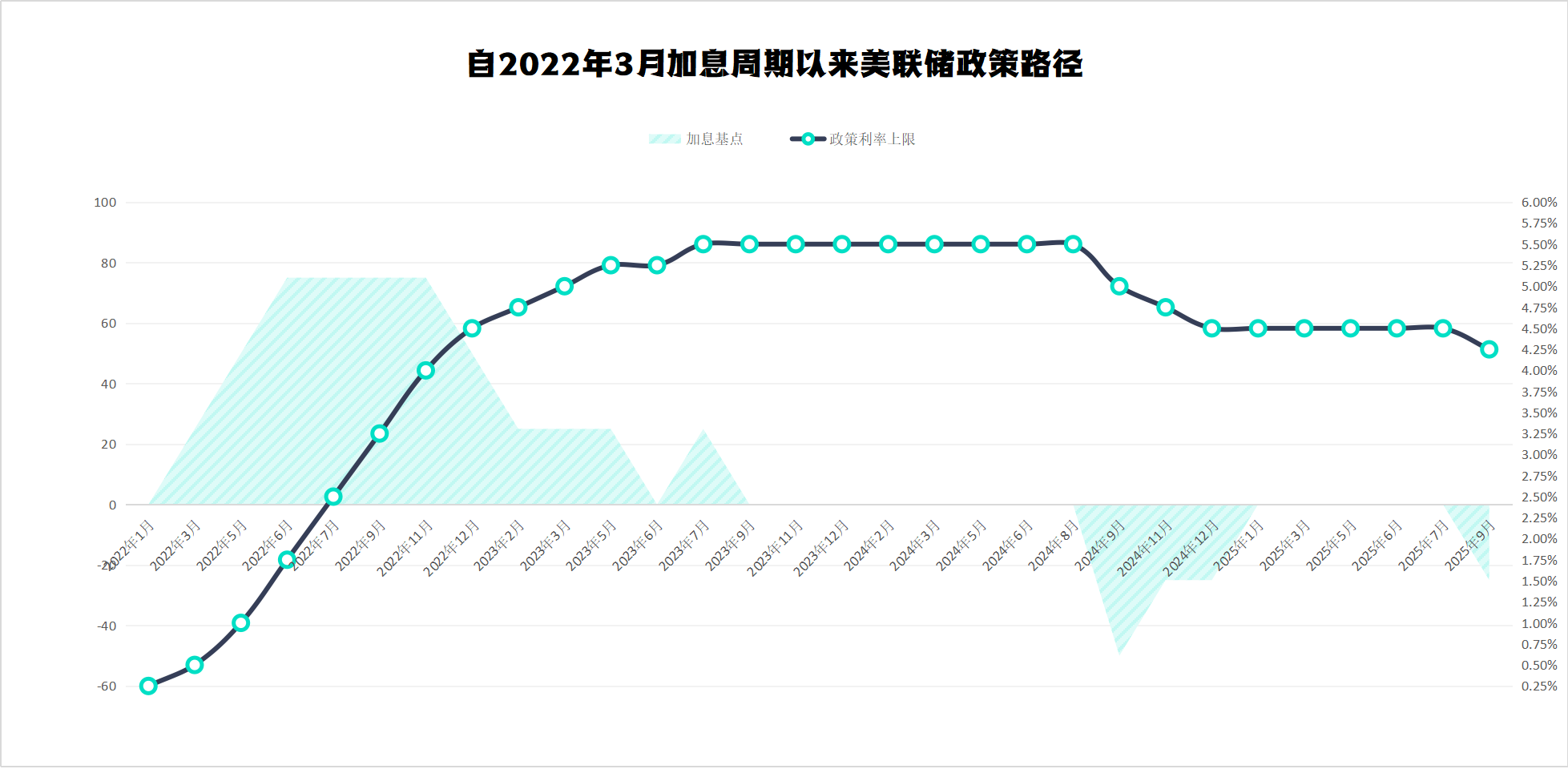

9月のFOMC会合では、FRBは今年初の利下げを行い、金利誘導目標を4.25 ~ 4.50%から4.0 0 ~ 4.25%に25ベーシスポイント引き下げ、これまでの一般的な市場予想に沿って引き下げました。これは、FRBが12月の利上げモラトリアム以来の政策転換であり、現在の引き締めサイクルの終焉と新たな金融緩和の始まりを示しています。

利下げは“ブーツ·トゥ·ランディング”であるが、より注目すべきは政策ロジックの調整である。FRBの雇用市場の悪化懸念が、インフレの持続性に対する懸念を明らかに上回っている。

FRBの声明では、特に雇用市場に関して、経済の現状の記述をまれに大幅に変更しました。9月の声明では、7月の声明と比較して、“労働市場は引き続き堅調である”という文言が削除され、“雇用の伸びは鈍化し、失業率はやや上昇している”という文言が盛り込まれた。FRBが雇用市場に下押し圧力がかかる可能性について発言したのは今回が初めてです。

ミラノの50ベーシスポイント引き下げは米国の“ソフトランディング”を示唆

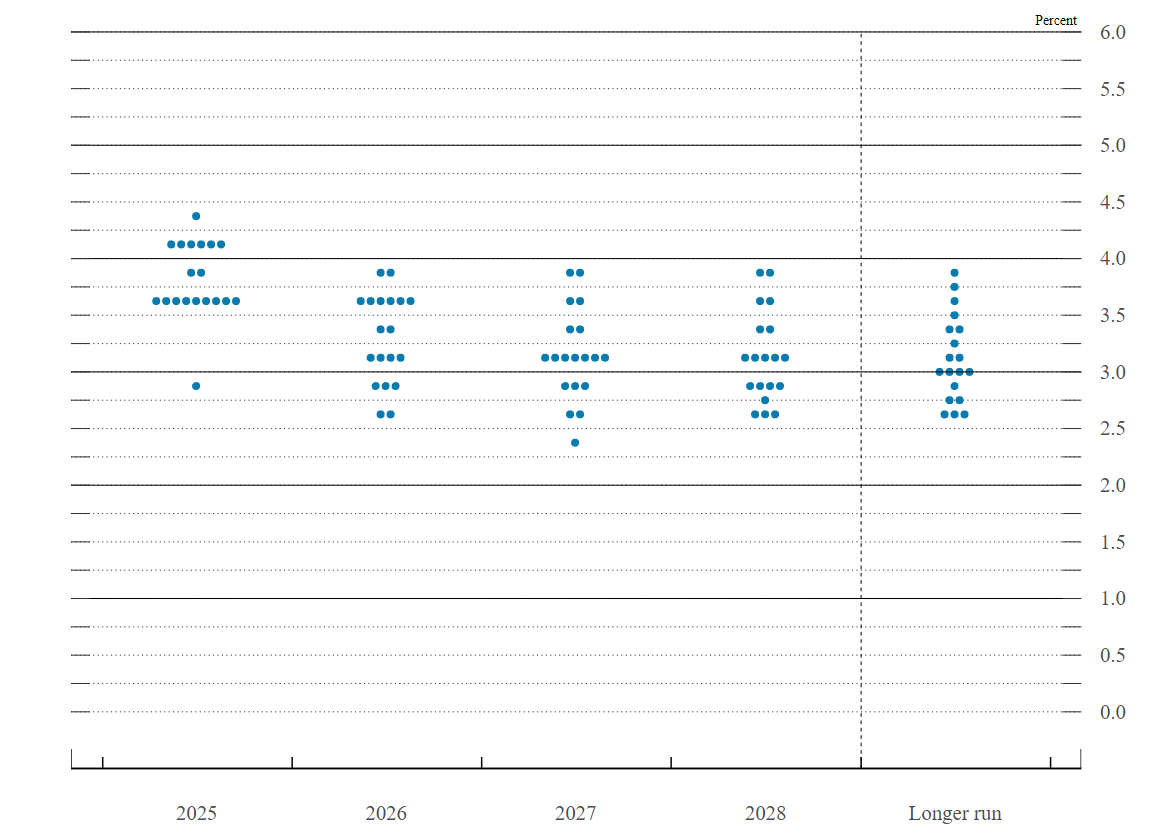

投票結果は概ね統一されており、トランプ氏が指名したスティーブン·ミラン氏は25ベーシスポイントの利下げに反対し、50ベーシスポイントの大幅な利下げを主張しており、FRB内にはシステミックな意見の相違がないことを示している。これは図の側面によっても確認されます。FOMCメンバー 19人のうち9人が今年はさらに2回、すなわち年間3回の利下げをすべきだと考えているが、半数には満たない。一方、6人が年内に利下げを予想しておらず、1人が計5回の利下げを主張しており、一部の委員の景気悪化懸念の深さがうかがえる。

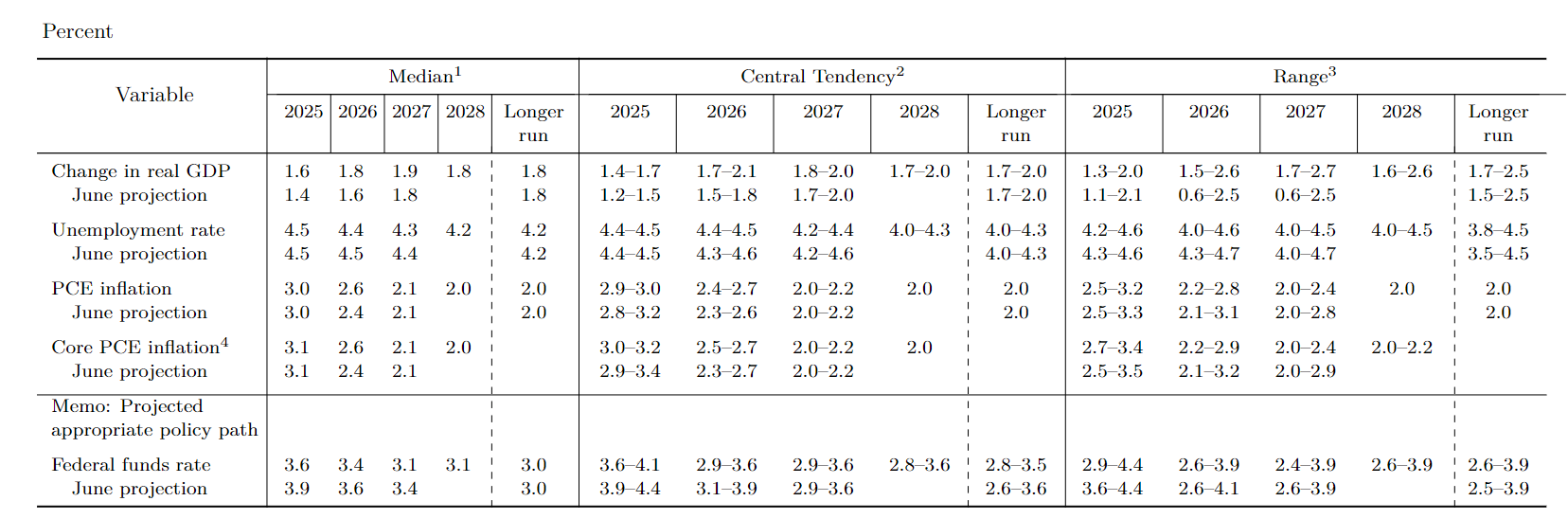

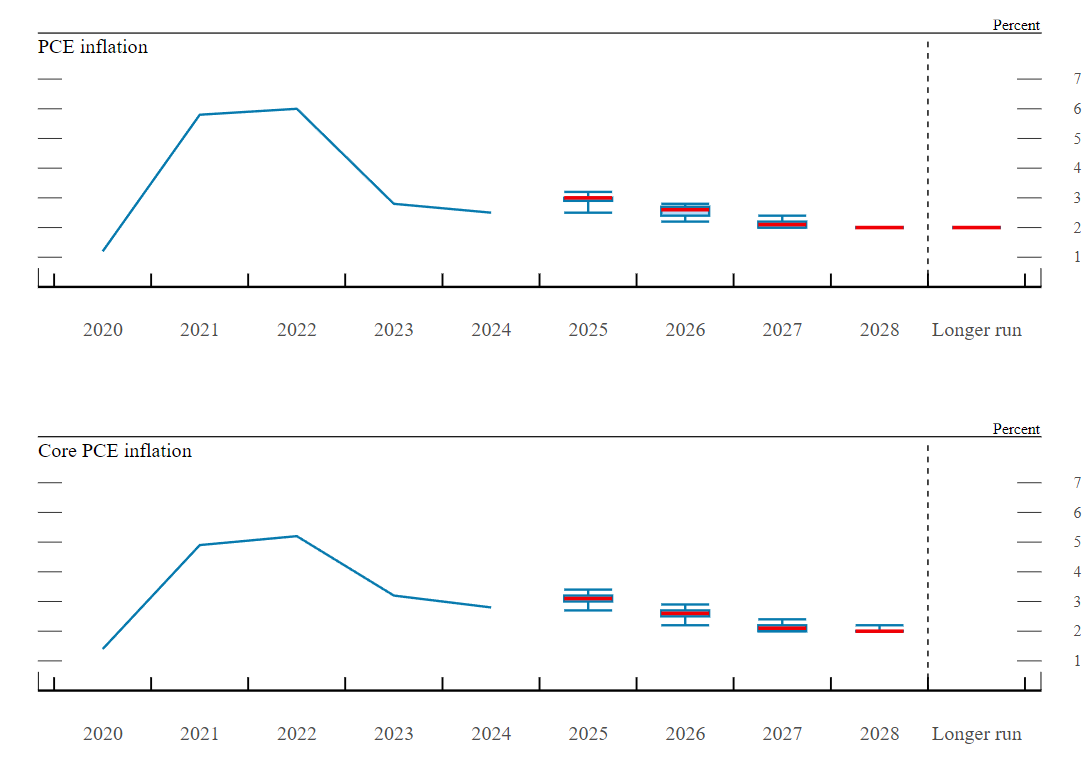

FRBの金利見通しも、中長期的には緩和傾向が強まっていることを示しています。FRB金利の中央値は、2025年末までに3.6%、2026年に3.4%、2027年と2028年に3.1%と予想されている。すなわち、FRBは今後3年間で少なくとも125ベーシスポイントの利下げを行い、緩やかながらも持続的な利下げサイクルに入ると予想しています。この見通しは、現在の米国経済の潜在成長率とインフレ率のトレンドを反映しています。

経済見通しについては、FRBは、短期的な雇用市場の圧力にもかかわらず、経済全体が堅調であることを反映して、今後3年間のGDP成長率見通しを上方修正しました。GDP成長率は2025年1.6%、2026年1.8%、2027年1.9%と、前回予想をやや上回る見通しです。失業率は2025年4.5%、2028年4.2%と比較的安定している。これは、FRBが利下げが暴走インフレの回復や失業率の急激な上昇を引き起こさないと考えていることを示しています。

さらに重要なことに、FRBは今回の経済見通しでPCEインフレ率の見通しを引き上げました。2025年に3.0%、2026年に2.6%と予測され、2028年には目標水準の2.0%に戻る。このことは、最近のエネルギー価格の上昇やサービスインフレ率が堅調に推移しているものの、全体としてのインフレ率の低下傾向が明確であることを示しています。コアPCEの見通しも同様の経路を示しており、2028年までに2.0%という長期目標に達しています。言い換えれば、FRBが今後3年間で“ソフトランディング”を達成する可能性が高まっているということです。

金融市場にとっては、FRBが発したシグナルは非常に有益です。第1に、金融政策の検証への移行は、短期的には資産市場のリスク·アペタイトが高まり、株式市場と債券市場の双方に恩恵をもたらすことを意味します。実際には、S & P 500とナスダックは金利決定後に小幅上昇し、10年物金利は小幅低下しました。ドル指数は、利下げ予想の弱さからわずかに修正した。市場では、FRBは10月と12月の残り2回の会合で利下げを継続し、年間3回の利下げを完了すると予想されています。

第二に、利下げは“技術的な転換”であるが、その背後にある論理は熟考する価値がある。FRBは長い間、インフレに対して“執着的すぎる”と批判されてきましたが、今回初めて“雇用リスク”に対する懸念を明確に表明しました。こうした姿勢の転換は、“高金利時代”の終焉を告げるものかもしれません。米国の労働市場の最近のパフォーマンスも、8月の非農業雇用者数が18万7千人に減速し、失業率は3.9%にわずかに上昇し、労働参加率は上昇しているが、雇用モメンタムは低下傾向にある。

国際環境の変化も、FRBの政策転換の触媒の一つです。欧州中央銀行やカナダ銀行は、すでに利上げのモラトリアムや差し迫った利下げのシグナルを発し始めており、中国などの新興国市場はすでに新たな緩和サイクルを開始しています。世界的な金融環境の引き締まりを背景に、米国が高金利を維持し続ければ、資本市場の反発やドル高による貿易·金融不均衡のリスクに直面する。

FRBが今回の会合で量的引き締めのペースを調整しなかったことは注目に値する。FRBは4月以降、縮小ペースを大幅に鈍化させていますが、毎月最大50億ドルの国債償還と350億ドルのMBS償還を維持しています。縮小政策の継続は、FRBが引き締め手段を完全に放棄したのではなく、中長期的なインフレ抑制力を維持するために“利下げ+縮小”というハイブリッド戦略を選択したことを意味します。

政策記者会見でパウエル氏が“緩やかな長期金利”に言及

会合後に発表された声明では、FRBは初めて“労働市場は堅調”という文言を削除し、“雇用の伸びは鈍化し、失業率はやや上昇している”という警告に置き換えた。この用語の変化は意味論的な詳細ではなく、政策の方向性の変化の前哨戦である。パウエルFRB議長もその後の記者会見で、“委員会は二重のマンデートに対するリスクを懸念しており、雇用の下振れリスクが高まっていると判断している”と明言した。これは、FRBが“完全雇用と物価安定”の政策バランスを再評価していることを意味します。

実際、市場はすでにこの削減の準備ができています。シカゴ·マーカンタイル取引所(CME)のFedWatchツールによると、FRB会合前日の市場では、FRBが25ベーシスポイントの利下げを行う可能性が96% あり、12月にも利下げが続くと予想されている。こうした高いコンセンサスは、成長鈍化とインフレ率の低下という市場のコンセンサスを反映しています。

しかし、通常の雇用とインフレの分析に加えて、今回の会合では、FRBの第3のマンデートについての新たな議論が行われました。パウエル氏は、記者からの質問に対して、FRBの“緩やかな長期金利”指令についてはまれに言及しました。これは、連邦準備制度法の下での3番目のマンデートですが、過去にはFRB内では軽視されたり無視されたりしてきました。パウエル氏は、“第3のミッションは存在するが、我々はそれを低インフレと最大雇用の自然な帰結であり、個別の政策を必要としないと考えている。”

FRBは伝統的に短期金利の操作を主要な政策手段として強調してきましたが、長期金利は市場、財政政策、世界の貯蓄投資バランスなど、複数の非政策要因の組み合わせによって決定されると考えられてきました。しかし、この区別は過去20年間で挑戦されてきました。特に、2008年の金融危機以降、FRBは2回にわたる大規模な資産買入れプログラム(QE)を通じて長期金利を大幅に引き下げ、政府金融、住宅ローン、企業の設備投資など様々な分野に影響を及ぼしてきました。

また、FRBは、表向きは長期金利を効果的にコントロールできないと主張しながらも、長期国債や住宅ローン担保証券の買入れを通じて、複数の段階で長期金利の動向に積極的に介入してきたという“パラドックス”も露呈しています。クリストファー·ウォーラー総裁は、量的緩和の中核的なメカニズムは、長期資産の買入れによって物価を押し上げ、利回りを押し下げ、景気を刺激することであると公言しています。しかし、短期金利の直接的な規制よりもはるかに重要ではないと警告しています。

現在、トランプの元経済顧問スティーブン·ミランが新FRB総裁に就任し、いわゆる“第三の使命”の政治的側面が復活している。ミラノは今回の会合で25ベーシスポイントの利下げに反対し、50ベーシスポイントの利下げを支持したが、その背後にある論理は、政府資金調達コストと長期金利の動向の敏感さを考慮することを排除しなかった。トランプ政権は、連邦債務の資金調達圧力を軽減するために、FRBに大幅な利下げを繰り返し求めてきた。この提案は、新しい理事を通じて再びFOMCの意思決定に影響を与える可能性がある。

2025年9月の連邦準備制度理事会の声明全文:

最新の指標をみると、今年上半期の経済活動の伸びは鈍化しています。雇用の伸びは鈍化し、失業率はやや上昇しているが、依然として低い。インフレ率は上昇し、依然として高い。

欧州委員会の目標は、最大雇用と長期的な2%のインフレである。経済見通しの不確実性は引き続き高いが、委員会は、その二重のマンデートに対するリスクを懸念し、雇用の下振れリスクが高まっていると考えている。

設定された目標を支持するため、またリスクバランスの変化を踏まえて、委員会は金利誘導目標を25ベーシスポイント引き下げ、4% 〜 4.25%とすることを決定した。金利誘導目標の更なる調整を検討するにあたり、委員会は、最新のデータ、見通しの変化、リスクバランスを慎重に検討する。欧州委員会は、米国国債、機関債務、機関住宅ローン担保証券の保有を引き続き削減する。委員会は、最大雇用を支持し、インフレ率を2%に戻すことに強くコミットしている。

委員会は、適切な金融政策運営運営を評価するにあたり、最新の情報が経済見通しに与える影響を引き続き注視していく。委員会の目的達成を妨げるリスクが生じた場合には、金融政策スタンスを適宜変更する用意がある。委員会の評価は、労働需給の状況、インフレ圧力と予想、金融·国際情勢を含む幅広い情報を考慮して行われる。

今回の金融政策決定に賛成票を投じたのは、ジェローム·パウエル議長でした。Powell、副ジョン·C·ウィリアムズJohn C.ウィリアムズJohn C.ウィリアムズWilliams、マイケル·S·バールMichael S.バールMichael S. Barr)、ミシェル·W·ボーマン(Michelle W. Bowman)。Bowman、スーザン·M·コリンズSusan M.コリンズSusan M.コリンズ。コリンズCollins、リサ·D·クックLisa D.クックLisa D. Cook、オースタン·D·グールスビー Austan D.グールスビー Austan D.。Goolsbee、フィリップ·N·ジェファーソンPhilip N. Jefferson。Jefferson)、アルベルト·G·ムザレム(Alberto G. Musalm)。Musalem)、ジェフリー·R·シュミッド(R)。Schmidとクリストファー·J·ウォーラー J. Waller。反対票を投じたのはスティーブン·I·ミラン(Stephen I. Milan)であった。ミラン氏は、今回の会合で金利誘導目標を50ベーシスポイント引き下げる意向を示した。

·原著

免責事項: この記事の見解は元の著者の見解であり、Hawk Insight の見解や立場を表すものではありません。記事の内容は参考、コミュニケーション、学習のみを目的としており、投資アドバイスを構成するものではありません。著作権上問題がある場合は削除のご連絡をお願い致します。