バークシャーの銀行株式の調整は、この四半期で最も重要な動きでした。

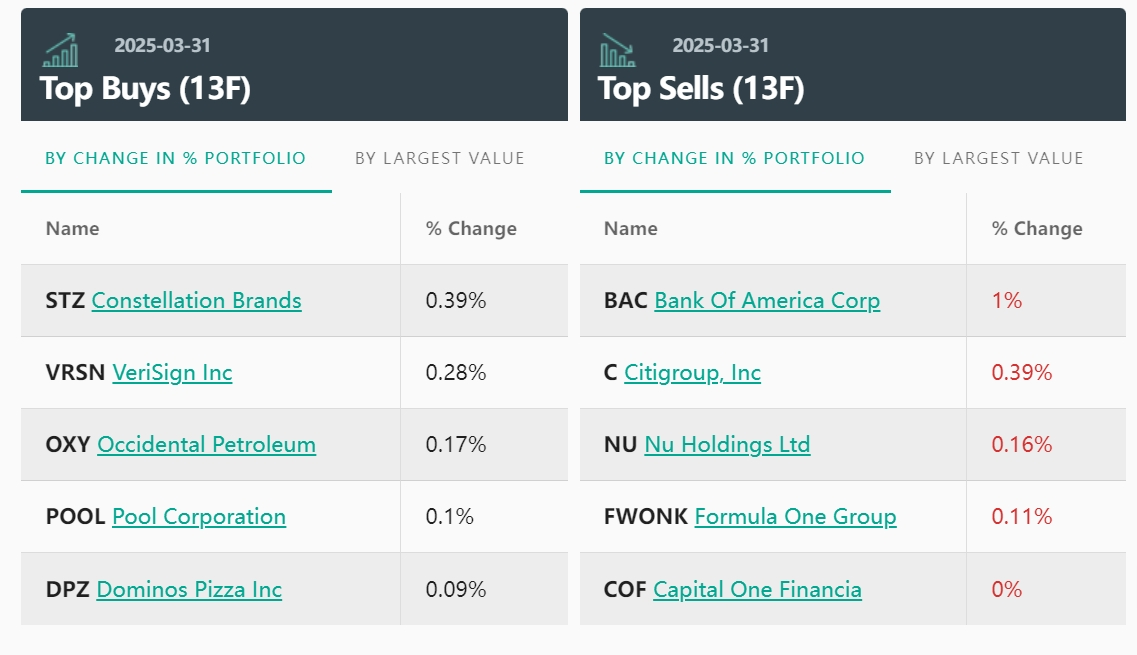

5月15日、バフェットのバークシャーは第1四半期報告書を発表した。文書によると、シティバンクの全株式を空にしただけでなく、バンク·オブ·アメリカとキャピタル·ワン·フィナンシャルの株式をそれぞれ7%と4%削減し、ビールメーカーのコンステレーション·ブランドの株式を1200万株に倍増させ、アップルの最大の単一株式としての絶対的な地位を維持した。

金融株の縮小

バークシャーの銀行株式の調整は、この四半期で最も重要な動きでした。

シティグループの14,63 9,502株の清算とバンク·オブ·アメリカの4866万株の削減は、伝統的な金融セクターに対する慎重な姿勢を示している。この作戦は単独の事件ではない。バークシャーは2024年にアップルやバンク·オブ·アメリカなどのコアポジションを減らし続け、バフェットは“米国株の過大評価”の懸念を強調した。現在の市場環境と相まって、FRBの利上げサイクルの終了と銀行の純利鞘縮小圧力が重なり、金融株の収益性は課題となっています。

特にシティグループは、近年の戦略的再編の遅れと、2024年第4四半期の純利益が前年同期比12%減少し、バークシャーの撤退の直接的な引き金となる可能性があります。しかし、バンク·オブ·アメリカは6億3,150万株の保有を維持しており、バフェットのヘッドバンクへの長期的な信頼は完全に揺らぐことはなく、削減はより戦術的なポジション管理であることを示している。

消費者の増加

金融株の縮小とは対照的に、バークシャーの消費者部門への大幅な増加である。

コロナビールなどのブランドを所有するコンステレーションブランドのシェアは113%増加し、プール機器サプライヤーのプールコーポレーションのシェアは倍増し、“アウトブレイク後”の家庭消費シナリオの深いレイアウトを明らかにしました。

データによると、米国のアウトドアレジャー産業は2024年に5,000億ドルを超え、そのうちプール機器の需要は家庭のライフスタイルの硬化により成長を続けており、プール社は過去3年間で14%の複合収益成長率を記録しています。典型的なアンチサイクリカルカテゴリーとしてのアルコール飲料は、景気減速期にも回復力を示すことが多い。コンステレーションブランドの2024年の決算報告書によると、プレミアムビールラインの売上高は前年比9%増加し、利益率は38%に上昇し、バークシャーの“買い&ホールド”バリュー投資ロジックと非常に一致している。

リンゴが苦手。

バークシャーは近年アップルのポジションを徐々に縮小していますが、3億株(25%)は四半期中変わらず、時価総額は666億ドルであり、“バラスト石”の地位を示しています。

バフェット氏の株主総会でのクック氏のリーダーシップの称賛は、アップルのハードウェア企業からサービスエコシステムへの移行が成功したことを示唆している。アップルのサービス事業の売上高は2024年に1,000億ドルを超え、総収益の22%に上昇し、粗利益率は72%に達し、ハードウェア販売の減速懸念を相殺する可能性がある構造変化。

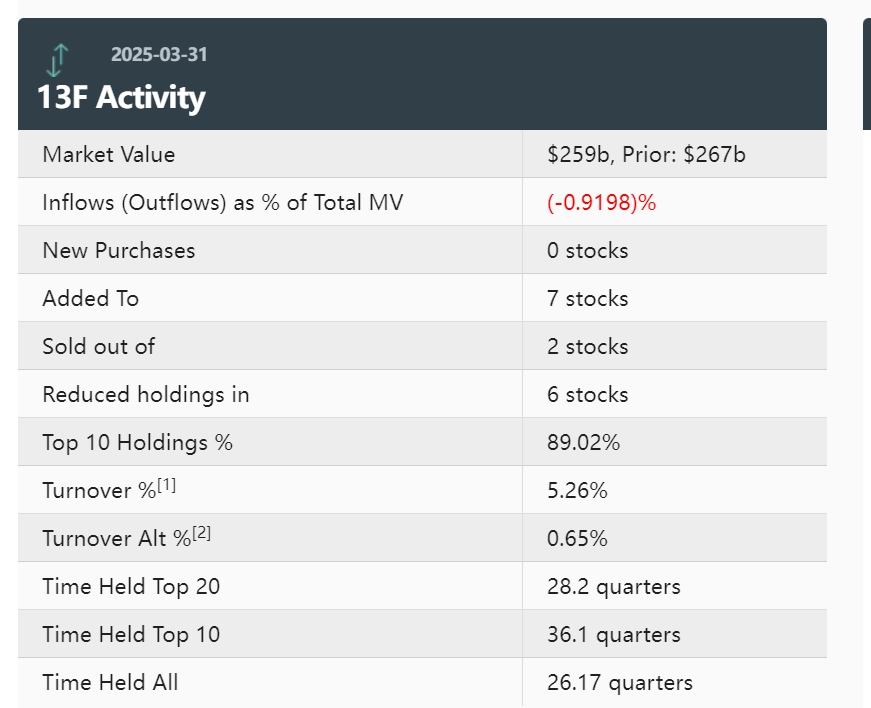

しかし、バークシャー州の現金準備高は過去最高の333億ドルに達し、これはバークシャー州の株式保有総額の70%近くに相当します。JPモルガンは、短期国債保有額3,140億ドルだけで137億ドルの年間収益を見込んでいます。この“キャッシュ·キング”戦略は、高評価市場に対する防衛と将来の底打ちのための弾薬の両方を提供します。

秘密保持の謎

バークシャーのSECへの機密保持要求は、再び“バフェットの秘密の獲物”についての憶測を引き起こした。

2024年のChubbケースを参照すると、機密ポジションは通常、まだ完了していないコアオブジェクトを指します。10億ドルから20億ドルの新規投資は、サプライチェーンの現地化やエネルギー転換のテーマに関連する可能性が高い商業および産業部門に集中しています。

一方、バフェットは年末にCEOを退任すると発表し、後継者のグレッグ·アベルの投資スタイルが注目された。アベルの以前の主導的な再生可能エネルギーとインフラ投資(バークシャー·エナジーなど)は、グループの利益の15%に貢献しており、業界動向のレイアウトアイデアに近いか、バークシャーをテクノロジーとグリーン経済に傾斜させていますが、短期的には“価値投資”コアは突然変異しないと予想されます。

InvalidParameterValue