インテルの利益は飲み込まれ、ファウンドリ事業は大釜を背負った。

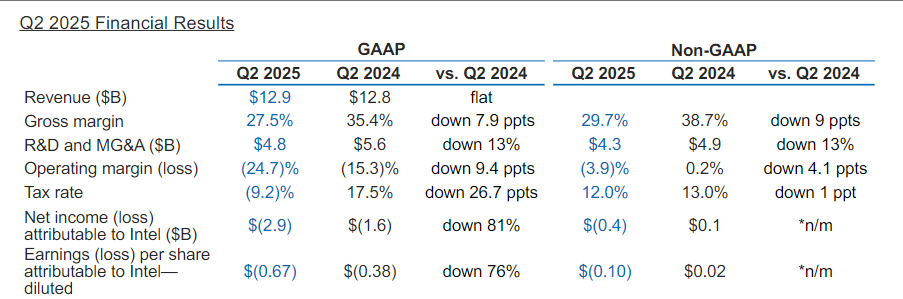

7月24日、インテルは失望した業績を発表した。データによると、インテルの第2四半期の売上高は129億ドルでしたが、29億ドルの純損失という厳しい現実を隠すことは困難でした。これは1ドル当たり0.22ドルの損失に相当します。データセンターとAI事業の39億ドルの収益は予想を上回っていますが、Nvidiaのデータセンター収益が180億ドルを超えたのと比較して、インテルの市場シェアの縮小は当然の結論です。さらに深刻なのは、粗利益率が30%に縮小したことで、ライバルのNVIDIAの70%以上の粗利益率を下回るだけでなく、過去の水準を20%ポイント下回っており、製品ポートフォリオとコスト構造の二重の不均衡が露呈している。

インテルの利益は飲み込まれ、ファウンドリ事業は大釜を背負った。

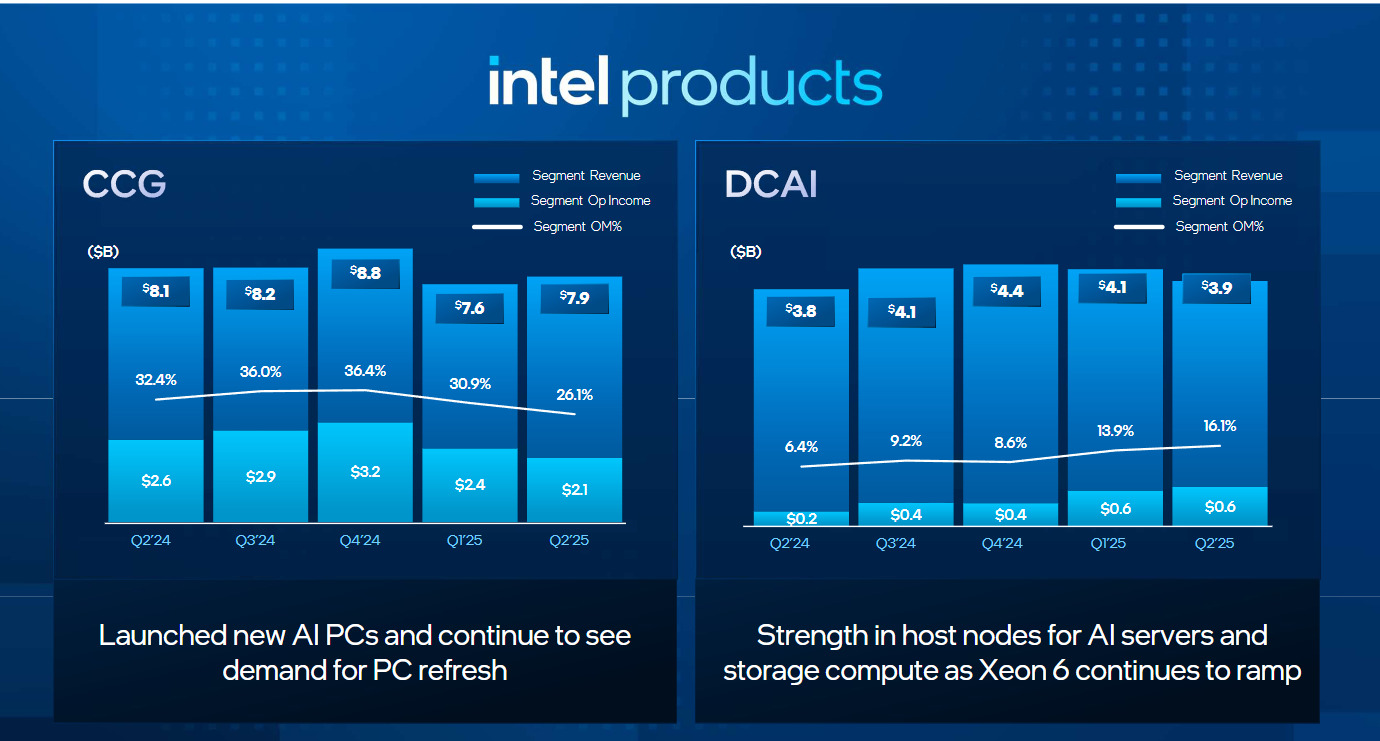

このセグメントの44億ドルの売上高の背後には、31億7000万ドルの営業損失があり、売上1ドルあたり0.72ドルの損失に相当します。この持続不可能なビジネスモデルは、2つのコア矛盾に起因しています。1つは、7ナノメートルプロセスの生産能力の制限が第3四半期の鋳造収益予想を減少させたことです。2つ目は、前経営陣の積極的な戦略である“最初に工場を建設し、投資を投資する”ことで、工場の稼働率が低く、減価償却費が高いことです。新CEOのChen Liwu氏は、“過去数年間、同社は過剰な投資を行い、時期尚早であり、十分な需要サポートがなかった”と述べた。

損失に直面して、インテルは積極的に自助しており、陳立武の破壊的な改革は完全に展開された。

まず、彼は前任者のグローバル展開計画を完全に放棄し、かつて“ヨーロッパのチップ自立の礎”と呼ばれていたドイツのマクデブルクに320億ドルをかけた工場とポーランドの試験施設を廃止した。オハイオ州の200億ドル規模の工場建設を減速させ、コスタリカのパッケージング事業をアジアにシフトさせた。彼の新しい投資哲学は厳しく、“もはや白紙の小切手はなく、すべての支出は経済的に合理的でなければならない。重要な14A先進プロセス技術でさえ、生産に入る前に“確認された顧客注文”を待たなければならず、インテルの技術志向から顧客志向への根本的な転換をマークします。

第二に、インテルは大幅な削減を開始した。同社は15%のレイオフを確認し、第2四半期末から年末までに従業員数を20%以上削減し、約75,000人にする計画です。2025年までに運用コストを170億ドルに削減することを目指す。同社は、人材最適化が組織構造を“よりフラットでアジャイル”にすると述べている。2025年の170億ドルから2026年には160億ドルに営業コストを削減するという目標に沿って、インテルは10年ぶりの財務削減を進めています。

最後に、Chen Liwuは技術ルートで新たな成長ポイントを見つけると発表しました。ハイパースレッディング技術(SMT)の回帰を利用して,技術ロードマップを新たに修正する。Chen Liwu氏は、SMTを放棄することが競争上不利になることを認め、Granite Rapidsデータセンタープロセッサで再有効化し、コアあたりの効率を向上させた。同時に、戦略は、Intel内部で“反転が難しい市場”と評価されているNvidiaのAIトレーニングチップの完全なベンチマークではなく、AI推論とインテリジェントエージェントの分野に焦点を当てています。このような生産的でない戦略は、新経営陣の能力に対する明確な認識を反映している。

積極的に救済したが、予想される収益を下回ったため、市場のコンフィデンスは深淵に追い込まれた。インテルの株価は取引終了時に4%以上下落した。投資家の懸念は3点に集中している。第1に、第3四半期の損益分岐点の利益ガイダンスは、市場予想の1株当たり利益4セントを大幅に下回っている。第2に、ファウンドリ事業が独立して運営された後、外部顧客を引き付けることができるかどうかは疑問である。第3に、18Aプロセス技術は“合理的なリターン”が強調されているが、主な顧客は依然としてインテル自身であり、外部受注は限られている。