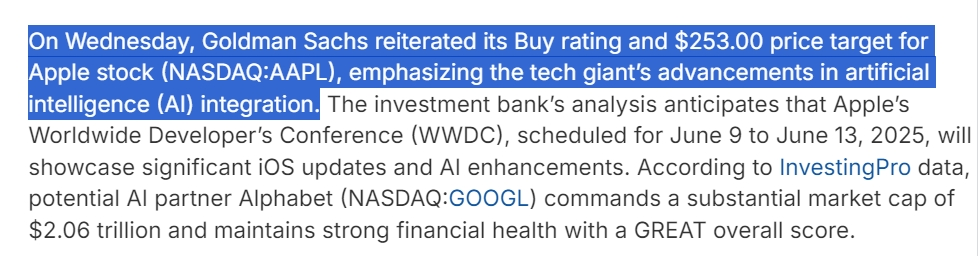

ゴールドマン·サックスの戦略チームは最近、GoogleとAppleを“最も潜在的な成長ターゲット”として挙げました。

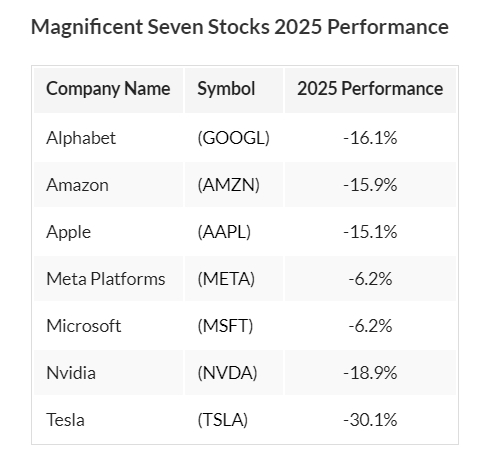

5月26日、2つの“評価を殺す”ことを経験した後、マグニフィセント·セブンの評価センターは静かに2018年以来の歴史的な低水準に戻った。2025年5月時点で、このグループのフォワードP/Eレシオは、他のS & P 500銘柄のプレミアムに対して43%まで縮小しており、過去10年間の評価範囲の30%台にあります。

この機会に、有名な投資銀行ゴールドマン·サックスは、現在の“ビッグ7”株が相対的な投資価値を示しているという研究報告書を発表した。これらのハイテク巨人の評価は安くはありませんが、ゴールドマン·サックスの分析によると、これらのハイテク企業の評価は、他のS & P 500の構成銘柄と比較して過去6年間で最も魅力的なレベルに戻っています。

ゴールドマン·サックスの戦略チームは最近、グーグルとアップルを“最も成長の可能性のあるターゲット”として挙げ、それぞれ31%と30%の成長目標を与えた。

業界のファンダメンタルズから見ると、テクノロジー大手の収益性は依然として顕著な差別化を示していますが、2025年第1四半期には、7大企業の全体的な収益は前年比28%増加し、P500指数の9%の成長率をはるかに上回っていますが、内部成長エンジンは過去の“全員カーニバル”から“強い一定強”にシフトしています。

Googleはビジネスの回復力を示し、Appleはエコシステムの反復を強化

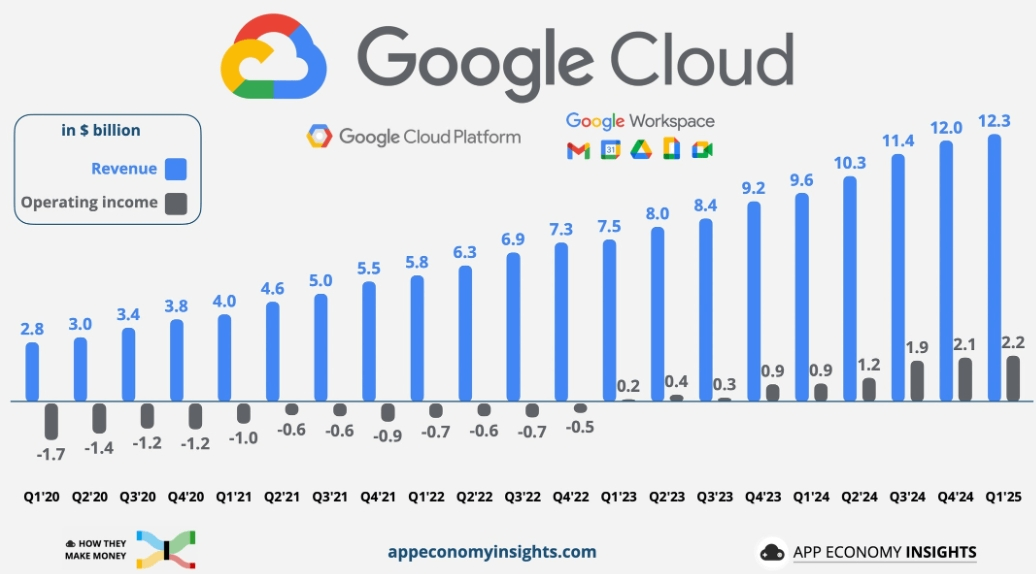

Googleは、デジタル広告独占に関する司法省の告発にもかかわらず、クラウド収益は前年同期比28%増加し、四半期売上高は123億ドルとMicrosoft Azureの2019年の水準に近づいています。

さらに注目すべきは、ジェネレーティブAIインフラストラクチャ市場におけるGoogle Cloudのシェアは毎年3%ポイント増加しており、カスタムTPU v 5チップは、大規模な言語モデルトレーニングシナリオで競合他社と比較して15- 20%のエネルギー効率優位性を持っていることです。この技術的障壁はビジネスリターンにつながっています。フォーチュン500企業の42%がマーケティングコンテンツ生成にGeminiモデルを採用しており、Googleの広告ビジネスのシングルクライアント収益は19%増加しています。

アップルの評価改革は、エコシステムの自己進化能力に依存しています。

ハードウェア売上高の成長率が2%に減速した中、サービス事業は前年同期比12%増と成長の旗を支え、四半期売上高は266億ドルと過去最高を記録しただけでなく、粗利益率は業界ピークの72.4%に押し上げました。このビジネスモデルの変革は、クックが5年前に提唱した“フライホイール戦略”と正確に一致しています。17億台のアクティブデバイスによって構築されたスーパーポータルを通じて、Appleは決済、ストリーミング、広告などのサービスを継続的な実現のための“デジタルパイプライン”に変換しています。

トランプ政権の非米国製iPhoneに対する25%の関税が実施されれば、アップルの2025年純利益は4.2%減少する可能性があり、インドやベトナムなどへのサプライチェーンの移転が加速した理由を説明できる可能性がある。

技術破壊と規制ゲームの二重の変化の下で、投資家はハイテク巨人の評価座標を再理解する必要があります。従来のPE指標は、“計算密度×データ価値”という新しいパラダイムに取って代わられつつあります。Googleが毎日処理する検索クエリの38%がAI生成コンテンツを統合しており、新世代のマルチモーダルモデルGemini 2.5は、広告クリックスルー予測精度を27%向上させました。AIとコアビジネスの深い統合により、Googleのデジタル広告の限界顧客獲得コストは2019年以来の低水準にまで低下しました。

対照的に、Appleは静かにレイアウトされたエンドサイドAI戦略が成果を上げ始めています。ニューラルエンジンを搭載したiPhone 16シリーズは、200億パラメータスケールのローカライズされたモデルコンピューティングをサポートしており、ユーザーのプライバシーに関する懸念を緩和するだけでなく、デバイスプレミアム以外の新しい課金シナリオを開きます。

規制圧力下で市場は成長の確実性を重視

資本市場の分岐点は、成長の確実性と政策リスクのバランスにある。

Googleが直面している独占禁止法違反訴訟は、年間収益の5%に相当する罰金を支払うことを余儀なくされる可能性があるが、より広範な影響は、広告テクノロジースタックの強制的な開放である。DSP(需要サイドプラットフォーム)とSSP(供給サイドプラットフォーム)のバンドル販売モデルが崩壊した場合、Googleはプログラマティック広告市場の12- 15%を失う可能性がある。対照的に、アップルの規制圧力はグローバルなデジタルサービス税ゲームから来ていますが、ハードウェア+サービスのバイナリ収益構造は自然なリスクヘッジを提供します。

GoogleはAIデータセンター建設に焦点を当て、2025年の設備投資予算を480億ドルに引き上げました。Appleは今後3年間で自社開発チップと量子コンピューティング技術に700億ドルを投資する予定です。

資産配分の観点から見ると、ハイテク巨人の評価修正はまれな“打撃ゾーン”を作り出しています。

ブルームバーグ·リサーチのデータによると、ビッグ7のフリー·キャッシュ·フロー·リターンは4.2%に上昇し、10年間の平均を1.5標準偏差上回っており、このキャッシュ·ジェネレーション·パワーは金利が不安定な環境では特に貴重です。長期投資家にとって、現在のバリュエーション低迷は、次世代技術の波をレイアウトするための優れた窓かもしれません。量子コンピューティング分野におけるGoogleの2,000件の特許保有であれ、Appleのヘルスエコシステムにおける非侵襲的な血糖モニタリング技術であれ、テクノロジー業界の価値座標系を再構築しています。

一般投資家はどのように市場に参加するのか?

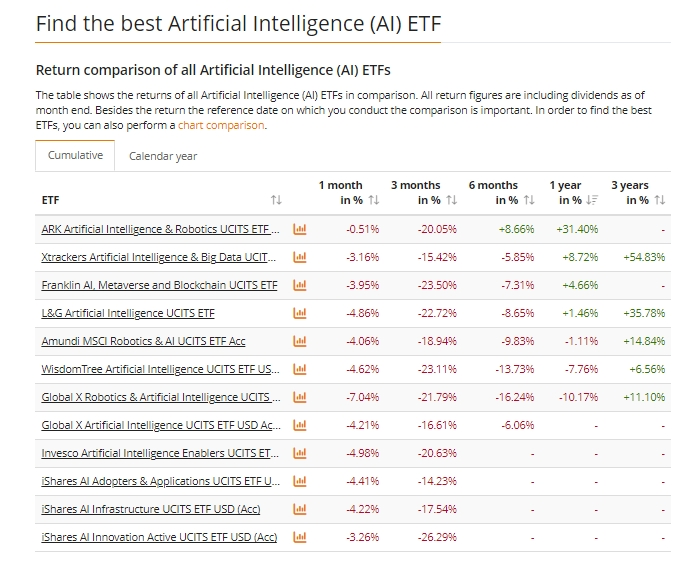

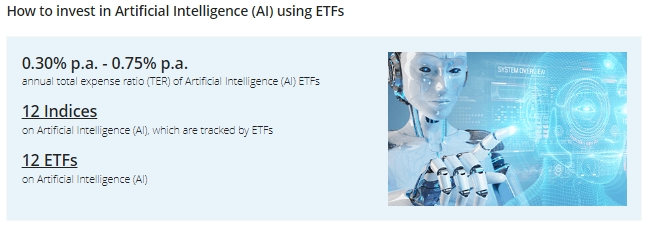

Nvidia、Oracle、Google、Microsoft、Metaなどの人工知能概念関連企業の株価は一般的に高く、一般投資家は複数の株式を保有する資本コストが高い。対照的に、AI関連ETFは資金調達のしきい値が低く、一般的に100ドル以上で購入できるという利点があります。

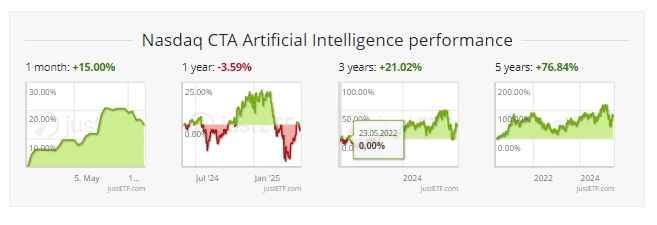

人工知能関連のETF商品を検討してください。

ETFの選択肢は豊富で、人工知能産業チェーンの上流と下流の企業をカバーしており、投資家は個々の株式を深く研究することなくリスク分散を実現し、業界発展の配当を共有することができます。また、ETFには上場停止や上場廃止のリスクがなく、弱気市場でも通常の取引が可能であり、投資家にストップロスの機会を提供します。ETFは、低いしきい値、透明な取引、豊富な選択肢、高い安定性、フロア取引のサポートなどの利点により、一般投資家や新規投資家がAI市場に参加するための理想的な選択肢となっています。

以下は、推奨せずに、市場で人気のある人工知能ETF製品の一部です。

投資成功を祈る。