財務報告書から、変化に直面して、NVIDIAはマルチライン防衛です。

5月28日、“七姉妹”の最後の決算報告書が発表され、NVIDIAは再び爆発的な決算報告書で市場を揺るがしました。

データセンターが400%以上の多様な業界顧客を獲得

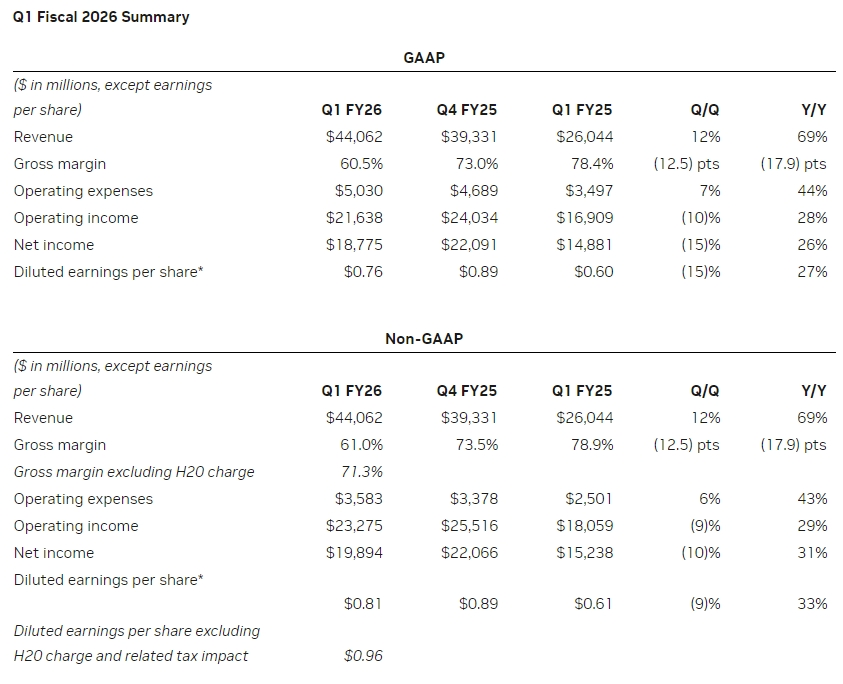

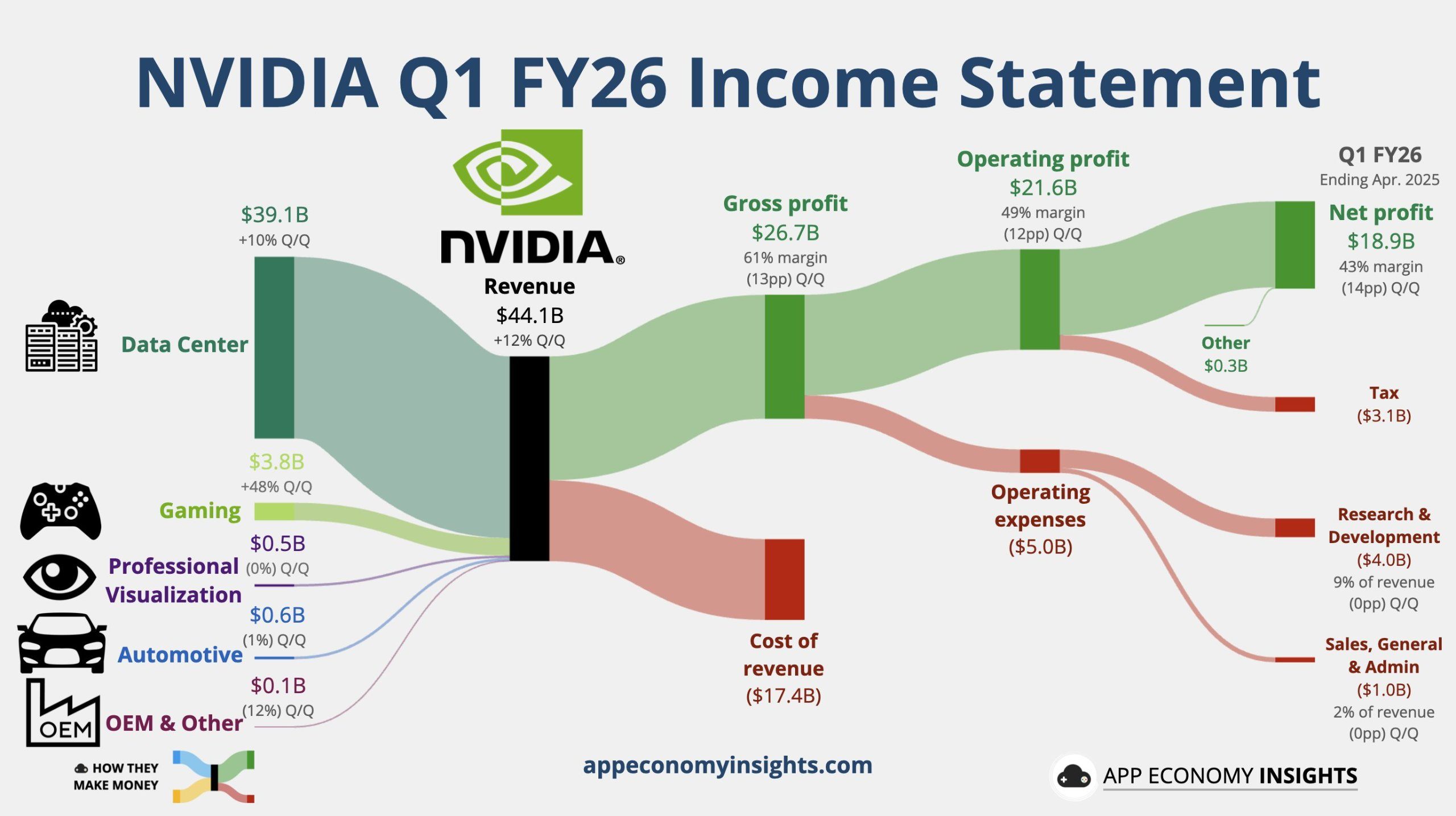

2026年度第1四半期(2025年4月まで):

営業利益は前年同期比69%増の441億ドル、アナリスト予想は432億9000万ドル、NVIDIA自身のガイダンスは421億4000万ドルから438億6000万ドル、前四半期比78%増でした。

EPS-非GAAPベースの調整後1株当たり利益は0.81ドル、前年同期比33%増、H 20関連費用および関税の影響を除くEPSは0.96ドル、アナリスト予想の0.93ドル、前四半期は71%増となりました。

粗利益率-四半期調整後の粗利益率は61%で、前年同期比17.9%ポイント低下し、H 20の影響を除いた後の粗利益率は71.3%、アナリスト予想71%、Nvidiaガイダンスは70.5%から71.5%、前四半期は73.5%、前年同期比3.2%ポイント低下した。

営業費用第1四半期の調整後営業費用は35億8,000万ドルで、前年同期比43%増。アナリスト予想は36億3,000万ドルで、前四半期は53%増。

事業の細分化:

データセンター-第1四半期のデータセンター売上高は前年同期比73%増の391億ドルで、アナリストは前四半期の93%増の392億2000万ドルを予想しています。

ゲームおよびAIPC-第1四半期のゲームおよびAIPCの売上高は38億ドルで、前年同期比42%増となりました。アナリスト予想は28億5,000万ドルで、前四半期は11%減でした。

プロフェッショナルビジュアライゼーション-プロフェッショナルビジュアライゼーションの第1四半期の売上高は5億900万ドルで、前年同期比19%増となりました。アナリスト予想は5億500万ドルで、前四半期は10%増でした。

オートモーティブ&ロボット部門の第1四半期の売上高は前年同期比72%増の5億6,700万ドル、アナリスト予想は前四半期比27%増の5億7,940万ドルでした。

驚くべきことに、Nvidiaの成長はクラウドの巨人だけでなく、多様な業界の顧客の台頭によって支えられています。

大手クラウドサービスプロバイダー(CSP)がデータセンター収益の約40%を占め、コンシューマーインターネット企業、エンタープライズソフトウェア開発者、新興の“ソブリンAI”(国家レベルのAIイニシアチブ)が50%以上を占めています。テスラはFSD V 12オートパイロットシステムのトレーニングに35,000台のH 100 GPUを購入し、メタトレーニングLlama 3モデルに24,000台のH 100を使用しました。世界中の100社以上の顧客がNvidiaと協力して、数百から数万GPUの規模で“AIファクトリー”を構築しています。さらに注目すべきは、推論負荷(チャットボットやレコメンデーションシステムなど)がデータセンターの収益の40%を占めており、AIアプリケーションがトレーニングから大規模な実装へと進化していることを示しています。

NVIDIAは3つの大きな課題に直面する。

しかし、Nvidiaの王への道には課題があります。

まず、Blackwellチップの量産スケジュールと顧客移行のペースには不確実性があります。

黄氏は、BlackwellがQ2に生産出荷を開始し、Q3に出荷を開始し、顧客のデータセンターがQ4に利用できると発表したが、サプライチェーンの情報によると、マスク(mask)プロセスの調整により量産が第4四半期に延期された。

AWSのような一部の顧客は、ブラックウェルを待つためにGrace Hopperの注文を一時停止した。Huang氏は、ホッパーの需要は“しばらくの間、供給を上回るだろう”と安心したが、投資家は減速の兆候を警戒している。データセンターの収益は前年同期の140%から23%に減少した。

第二に、中国市場の下落が圧力となっている。

米国のチップ輸出制限の影響を受けて、Nvidiaの中国データセンター収益のシェアは、以前の20%から25%から“1桁の割合”に急落しました。同社はH 20チップの特別版を発売したが、性能の低下により、Huaweiのような現地の代替品よりも国内競争力が弱い。黄氏は、中国市場の競争が“より激しくなる”と認め、“顧客にサービスを提供するために最善を尽くす”と述べた。このギャップは短期的には埋めるのが難しく、中国が推進しているAIインフラへの100億ドルの投資は競合他社に流れる可能性があります。

最後に、競争環境も静かに分裂しています。

クラウドベンダーの自己開発チッププロセスの加速:Googleはブロードコムと協力してTPUを開発し、AmazonはTrainiumチップを発売し、Microsoftは自己開発AIプロセッサをリリースしました。NVIDIAはCUDAエコシステムとSpectrum-Xイーサネットソリューションなどのネットワーク技術で障壁を維持していますが、推論市場の断片化はGroqのような低遅延に焦点を当てたスタートアップにカットを提供します。一方、AMDのMI300Xアクセラレータカードは、一部のクラウド顧客に浸透しており、ハイエンド市場を食い荒らしています。

変化に直面して、Nvidiaは複数のラインをカバーします。製品のリズムでは、“毎年新しいアーキテクチャをプッシュする”ロードマップを発表し、Blackwell Ultraは2025年後半に予定されています。技術統合では、CUDAソフトウェアスタックとネットワーク技術(InfiniBand/Spectrum-X)を深く結合し、顧客のTCO(総所有コスト)を削減します。生態拡張では、企業がジェネレーティブAIアプリケーションを展開し、ソフトウェア層にリーチするのを支援するNVIDIA NIMマイクロサービスを立ち上げます。これらのイニシアチブは、ハードウェアの利点をプラットフォームのより永続的な制御に変換します。

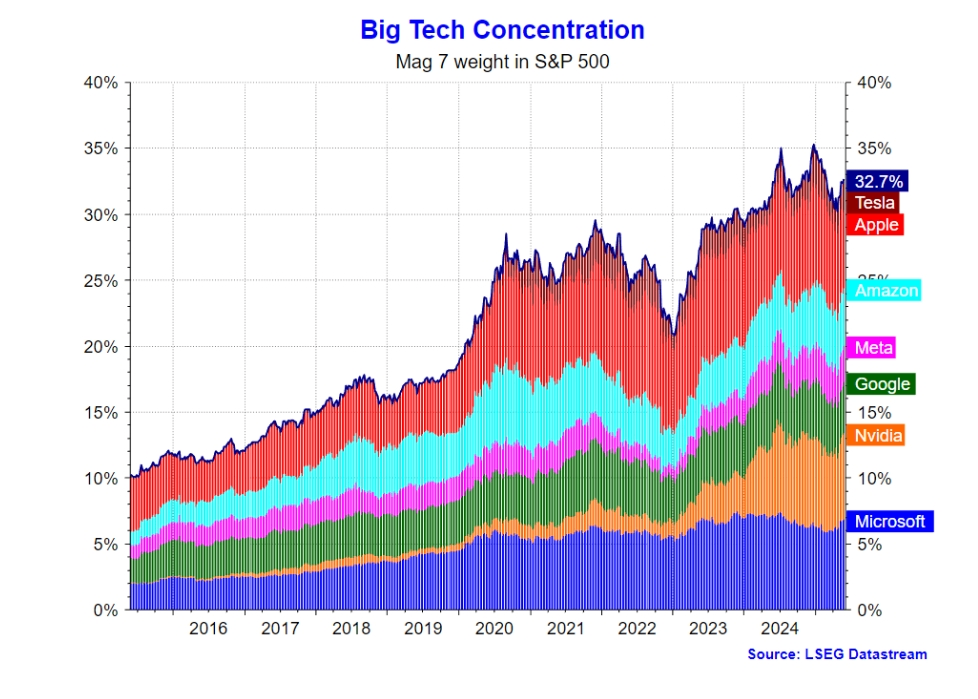

“七姉妹”の富は依然として集中

現在、S & P500の貯蓄は、過去最高を一歩下回っています。NVIDIAの株価は4月7日の安値からほぼ50%回復し、残りのMag6を上回っています。これらのテクノロジー大手の時価総額は、2024年末までに驚くべき17.8兆ドルに達し、S & P 500インデックス全体の時価総額の約33%を占めています。この比率は2023年末のピークである35%を下回り、2025年4月の安値から回復していますが、少数の銘柄に市場富が集中しているという構造的リスクは依然として大きいです。

この集中を支える中心的な要因は、Mag 7の継続的な収益優位性です。2024年第4四半期、市場の保守的な予想にもかかわらず、Mag 7の利益は前年同期比26%増加し、P500指数の平均成長率8%を大きく上回りました。Mag 7を除く493社の利益成長率はわずか5%でした。

ゴールドマン·サックスのアナリストDavid Kostinは、“ビッグ7の業績は歴史的に収益力を反映している”と述べた。この持続的な収益性は、不安定な市場での“安全な避難所”の地位を与えます。Nvidiaが短期的なショックで挫折した場合でも、MetaやAppleのような巨人は、予想を上回る広告成長やサービス収益で市場の信頼を維持することができます。

しかし、歴史的次元は別の視点を提供する。1950年代から196 0年代にかけて、IBM、AT&T、ゼネラルモーターズの3社だけで、米国株式市場全体の約28%を占めていました。1960年にはAT&Tだけでも市場価値の13%を占めていましたが、今日では最大のアップルはS & P 500のわずか7%を占めています。