16 Proモデルは中国の“618”ショッピングフェスティバルで爆発した。

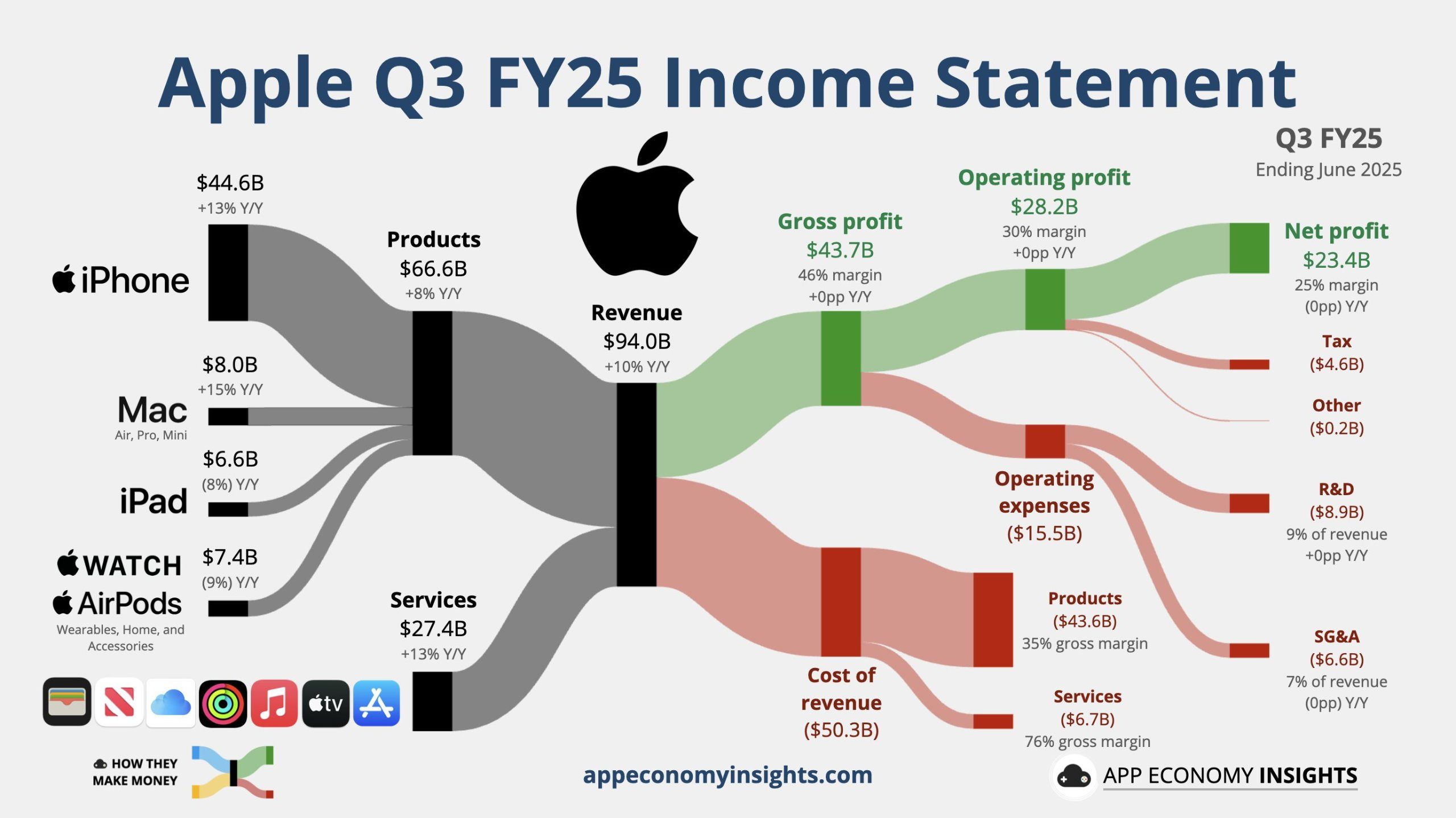

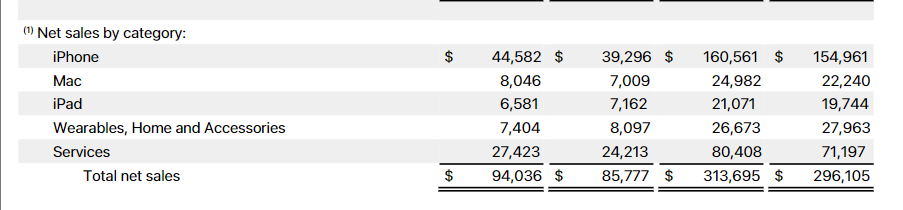

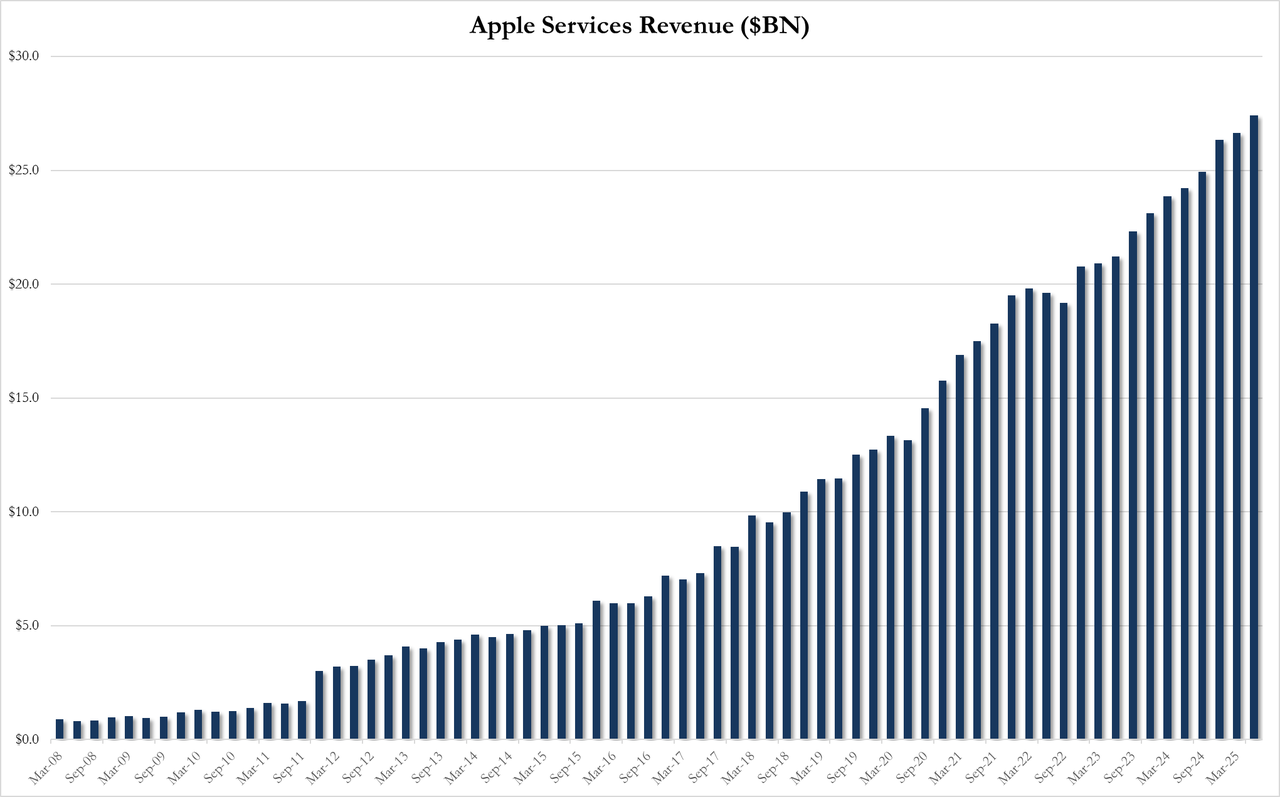

8月1日、アップルは2025年度第3四半期の業績を発表し、売上高940億ドル、前年比10%の成長率で市場の保守的な予想を打ち破り、2021年12月以来の強い成長を記録しました。iPhoneの売上高は前年同期比13.5%増の445億8000万ドルとなり、売上高のほぼ半分を占めました。サービス事業は13%増の274億2000万ドルと過去最高を更新しました。

iPhoneが強く反発

iPhoneは依然としてアップルの最も信頼できる製品であり、売上高は13.5%増加しました。第一に、中国の“618”ショッピングフェスティバルでのiPhone 16シリーズ、特にProモデルの発生は、国家補助金が直接消費者需要を刺激しました。第二に、予想される関税価格のために消費者が事前に購入することです。第三に、世界の既存ユーザーの交換率は、二桁成長を達成し、“古いものと新しいもの”ベースとロイヤルティはまだ拡大しています。さらに注目すべきは、アップルがiPhoneの生産の一部をインドに、MacとApple Watchの生産ラインをベトナムに移転するなど、サプライチェーンの再構築を静かに完了したことである。

その他の製品では、Macの売上高は80億4600万ドルで、前年同期の70億9000万ドルから15%近く増加し、製品ライン全体で最も高い成長率となりました。これに対し、i Padの売上高は前年同期比8%減の65億8000万ドル、ウェアラブルの売上高は8.6%減の74億ドルでした。

アップルの売上高はすべての地域でプラス成長を遂げ、日本が13.4%、その他のアジア太平洋地域が20.1%となりました。最も転換したのはグレーターチャイナで、2四半期連続の減少の後、四半期の売上高は153億7000万ドルで、前年同期比4.4%増加しました。

サービスビジネスの加速

アップルのサービス事業の売上高は前年同期比13%増の274億ドルでした。この収益の一部は、従来の強みであるApp StoreとiCloudのサブスクリプション契約者の自然な成長だけでなく、Appleのコンテンツへの投資も実を結び始めています。Apple TV+は81回のエミー賞にノミネートされ、プラットフォームは585回の業界賞を受賞しています。これはアナリストの予想を上回る。LSEGが提供するデータによると、アナリストはアップルの第3四半期のサービス収益を平均268億ドルと予想していました

アップルCEOのティム·クックは、“第3四半期にiPhone、Mac、サービスの2桁成長を達成し、世界のすべての地域で成長を遂げたことを誇りに思います。WWDC25では、すべてのプラットフォームをカバーする新しいソフトウェアデザインを発表し、Apple Intelligenceの優れた機能をさらに発表できることを嬉しく思います。”

好調な業績の背後にアップルは“逆風”に直面

アップルの第3四半期の1株当たり利益は1.57ドルで、アナリスト予想を上回った。

しかし、アップルの現金準備は静かに慎重なシグナルを示しており、自己株式取得額は100億ドルから706億ドルに減少し、現金および同等物は363億ドルに増加した。アナリストは、アップルの動きは関税嵐に対する安全マージンを確保するものだと述べた。

アップルは今四半期に8億ドルの関税コストを吸収したが、クックは第4四半期に11億ドルに跳ね上がると警告した。アップルは利益ラインを維持するために、一部の関税を回避するためにインドとベトナムに生産を移転すること、ハイエンドモデルの組み合わせによる平均販売価格(ASP)の引き上げ、ドル安による為替配当(第3四半期と第4四半期はそれぞれ11億8000万ドルと13億7000万ドルの収益増加を見込んでいる)の3つの戦略を採用している。

バンク·オブ·アメリカは、アップルの第4四半期の粗利益率は45%の底を打つが、その後は超薄型iPhoneなどのハイエンド製品ポートフォリオを通じて回復すると予測している。

アップルの将来の動きについて、ウォールストリートは$139-$270の異なる価格目標を与えています。ゴールドマン·サックスは251ドルの“買い”格付けを維持し、アップルはサービス革新とハードウェアのハイエンド化の間でかけがえのないダイナミックなバランスを取っていると述べた。