テスラ第2四半期は10年間で最悪の業績を発表、売上高は12%下落、営業利益は半減

テスラの生き残りのパラドックスは、自動車が唯一の現金牛であり続ける一方で、資源は未来への賭けに注ぎ込まれているということです。

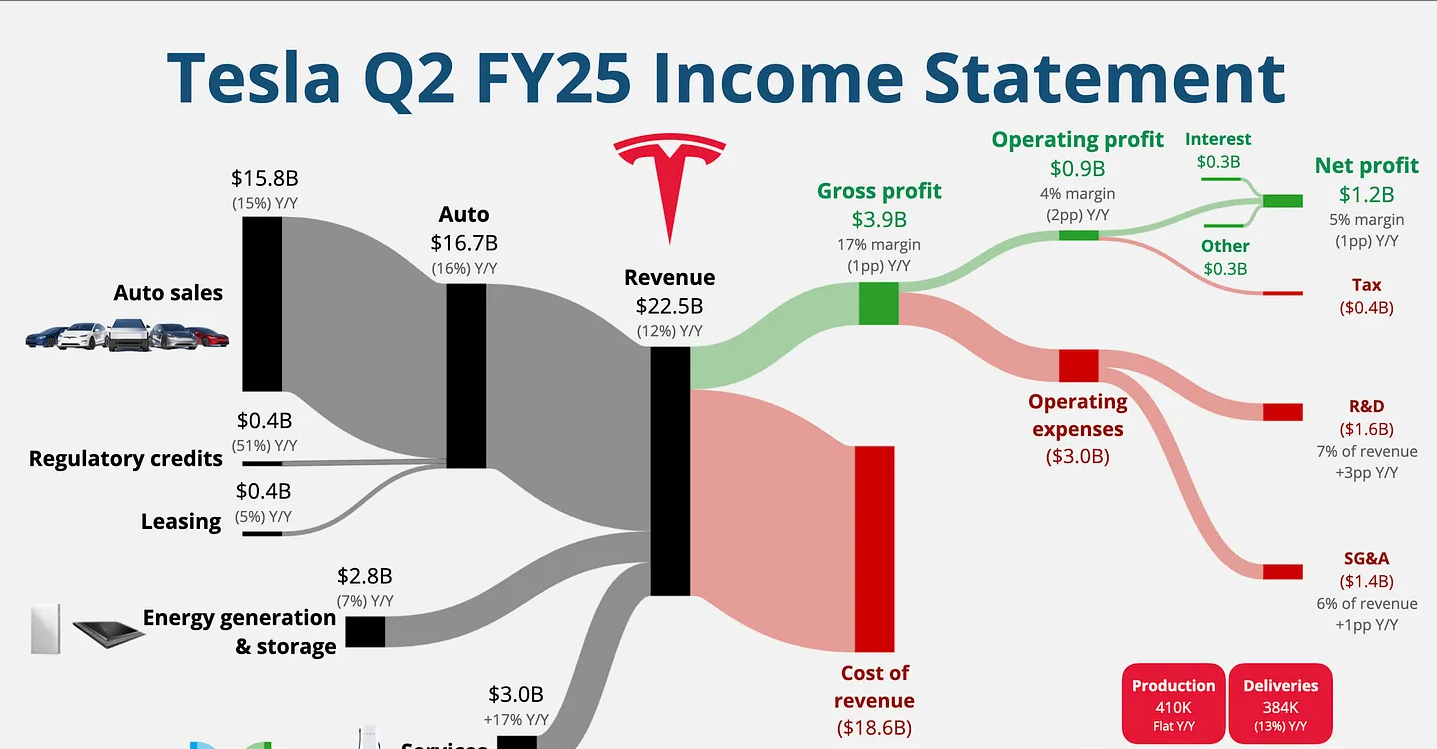

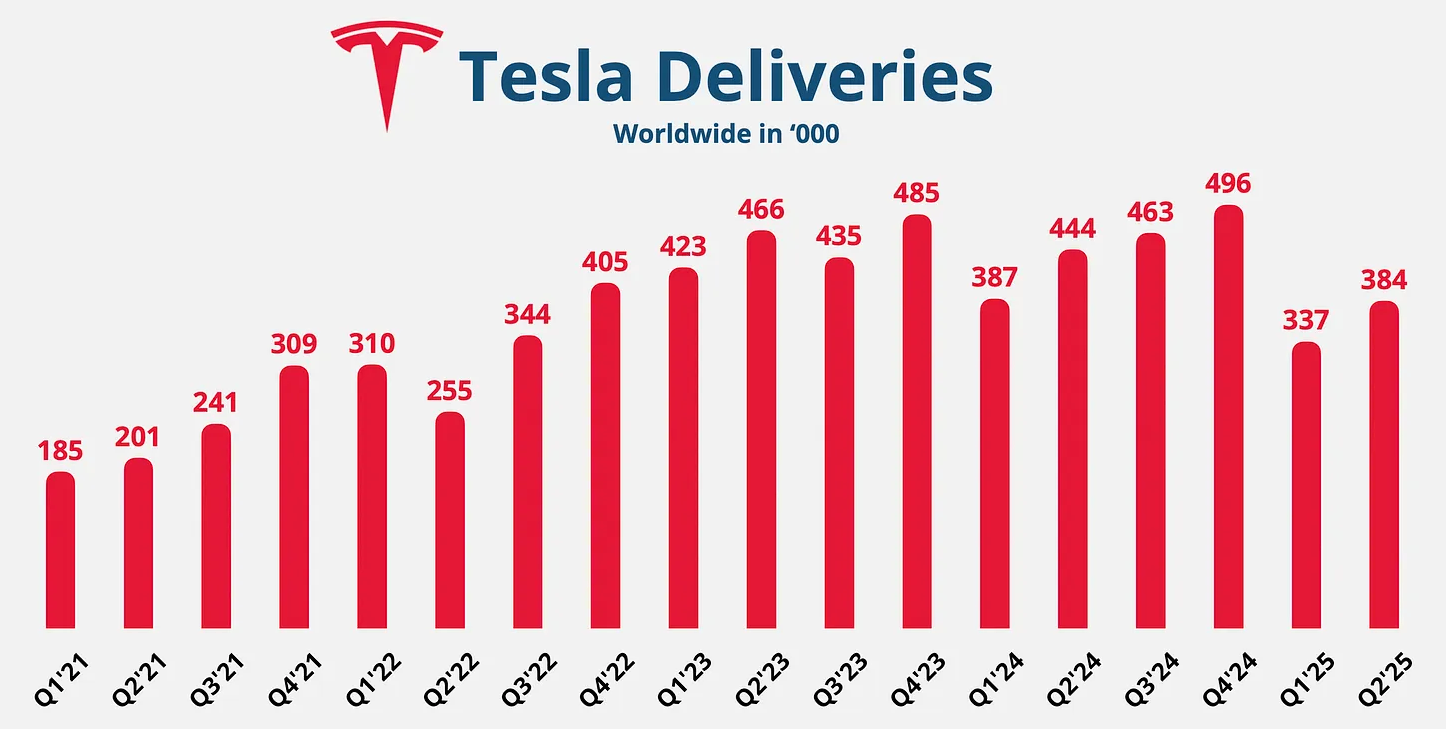

7月23日、米国の電気自動車大手テスラは、2025年第2四半期に、テスラの売上高は前年同期比12%減の225億ドルとなり、自動車事業の売上高は16%減の38万4千台となり、世界の納入台数は13.5%減の38万4千台となり、営業利益は42%となった。

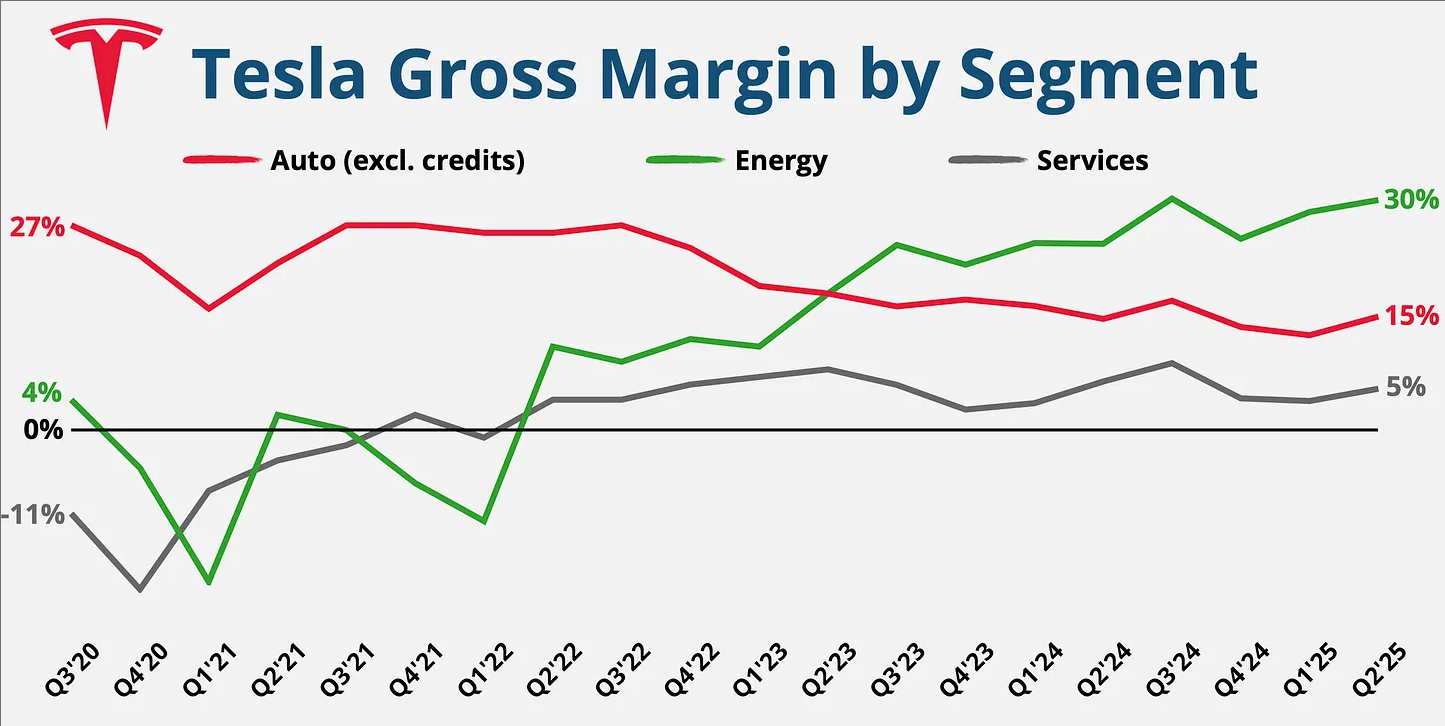

地域別では、テスラの“信仰の中心地”カリフォルニア州では、売上高は7四半期連続で減少し、前年同期比21%減少し、BMWやメルセデスなどの伝統的な高級ブランドの市場シェアを上回った。ドイツでは、ムスクの右翼政党への支持に対する消費者ボイコットが起こり、売上高は15%下落した。かつて期待されていたサイバートラックは、現在、生産能力の泥沼に陥っています。ステンレス製ボディプロセスのボトルネックにより、週生産台数はわずか1,000台、受注は2025年まで続き、さらには29万ドルの牛の投機を生み出しています。さらに致命的なのは、中国のモデル3/Yの主要モデルは、BYD、NIOなどのブランドの“技術的平等”包囲に遭遇したことです。後者は、標準的なハイエンド自動運転のための手頃な価格のモデルで、テスラに無利子段階、無料FSDサブスクリプションなどのプロモーションを強制し、さらに17.2%に縮小した粗利益率を侵食しました。

金融構造の悪化はシステミックリスクを意味する。規制クレジット収入(すなわち“炭素販売”)は4億3900万ドルに半減し、米国の電気自動車税額控除7,500ドルが失効し、キャッシュフローの2つの柱が崩壊した。Megapack上海工場の稼働により、エネルギー貯蔵事業はまれな明るいスポットとなりましたが、売上高は28億ドルとなり、売上高は四半期最高となりましたが、自動車事業の166億ドルの収益ギャップを埋めるにはまだ十分ではありません。さらに憂慮すべきは、フリーキャッシュフローが89%減の1億4600万ドルとなり、368億ドルの現金準備が堅調に見えたことですが、AIの研究開発とロボタクシーの拡大による巨額の食い込みに直面しています。第2四半期の設備投資だけで24億ドルに達し、前年比5%増となりました。

ムスクの“車からの脱出”戦略は矛盾している。

財務報告書では、“AI”と“ロボット”は27回言及されていますが、“車”は12回しか言及されていません。6月には、ロボットタクシーはオースティンでパイロット着陸し、“純粋なビジュアルソリューションは運用コストを30%削減する”と主張し、2026年には専用モデルCybercabの量産を発表しました。オプティマスロボット生産ラインの展開が加速し、来年の量産を目指しています。ロボタクシーの“1マイルあたり30セント未満”という目標は検証されておらず、拡張には世界的な規制承認が必要であり、ムスクの“規制の障壁がない”という以前の宣言に反している。皮肉なことに、手頃な価格のモデル(25,000ドル)は“試作完了”を宣言したが、生産が数ヶ月遅れていることが明らかになり、競合他社は同時期に中間市場のギャップを占めている。

最大の危機は、トランプに資金を提供し、新しい政党を結成し、テスラをブルーステートで“有毒ブランド”とレッテルを貼らせたムスクから来ています。北米と欧州のセールス責任者が辞任し、ムスクは政治活動に気を取られ、投資家は“テスラに集中し続けるか”を疑問視した。アナリストが“消費者の信頼を取り戻す方法”を尋ねると、経営陣は“製品に焦点を当てる”だけで、具体的な解決策は示さなかった。

テスラの生き残りのパラドックスは、自動車が唯一の現金牛であり続ける一方で、資源は未来への賭けに注ぎ込まれているということです。2026年までに新型車やロボタクシーがスケールアップの収益を実現できなければ、キャッシュフローは2車線の戦いを支えにくくなる可能性があります。BYDは第2四半期にテスラの2.8倍の110万台を販売し、1台あたりの利益差は1,200ドルに縮小した。

·原著

免責事項: この記事の見解は元の著者の見解であり、Hawk Insight の見解や立場を表すものではありません。記事の内容は参考、コミュニケーション、学習のみを目的としており、投資アドバイスを構成するものではありません。著作権上問題がある場合は削除のご連絡をお願い致します。