TSMCは、2025年に同社の収益が過去最高を更新すると予測しています。

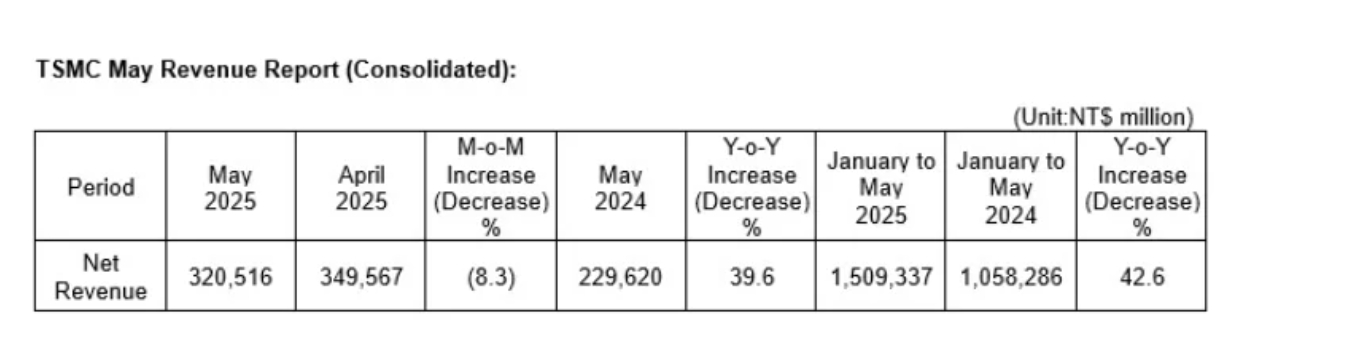

6月10日火曜日、世界のチップファウンドリ大手TSMCは5月の収益報告書を発表し、売上高は320 5.2億元で8.3%減少したが、それでも39.6%増加し、最初の5 ヶ月間の累積売上高は1.51兆元に達し、前年同期比42.6%増加した。この数字の背後には、世界的なAIコンピューティング需要を表している。

TSMC、2025年の利益または過去最高を更新

ウェーハファウンドリの分野では、TSMCの優位性は“勝者がすべてを取る”パターンを形成している。2025年第1四半期、世界のファウンドリ業界全体の売上高は5.4%減少しましたが、TSMCは67.6%の市場シェアで首位を占めました。その堀は、技術世代の圧延から来ています。3ナノメートルプロセスは、収益の22%を占め、5ナノメートルは36%を占め、7ナノメートルは15%を占め、3つの合計は73%で、前四半期から6%ポイント増加しました。競合他社がまだ10ナノメートルの戦場で戦っている間、TSMCは2ナノメートルGAAプロセスに突入し、2025年末までに量産を開始し、1枚あたり最大25,000ドルの価格で提供される予定です。

コンピューティング不安の緩和&ファウンドリの利益範囲が開き、TSMCは2025年に同社の利益が再び過去最高を更新すると予測しています。

先週の株主総会で、TSMCの取締役兼社長であるWei Zhijia氏は、2025年の売上高成長率は20%台半ばであり、利益は過去最高を記録すると予想されていると述べました。

Wei氏は、関税政策の潜在的な影響には不確実性とリスクがあるが、これまでのところ“顧客行動に変化は見られない”と述べ、通期の収益見通しを維持した。

Wei氏は、市場の需要は引き続き堅調であり、ウェハ製造はAIの旺盛な需要とその他のエンドマーケットの緩やかな回復の恩恵を受け続けると予想しています。

AIコンピューティングパワーの需要は、TSMCの成長の永遠の原動力となっています。

HPC(ハイパフォーマンスコンピューティング)関連の売上高は前年比70%以上増加し、総売上高の60%近くを占めました。NVIDIAのGPU、AMDのアクセラレータ、マイクロソフトやアマゾンなどのクラウド大手のデータセンター拡張が受注を押し上げています。TSMCのAIアクセラレータチップの売上高は2025年に倍増し、2024年から2029年の複合成長率は45%に達すると予測されています。Wei Zhijiaはさらに率直に言って、“すべてのAIチップメーカーのうち1社だけが注文していない”、5/3 nmプロセスの能力利用率は100%に達しています。

需要に直面して、TSMCの能力拡大は“急進的”です。3ナノメートル生産ラインは、当初の目標より25%増加した125,000個の月産能力をスプリントしています。アリゾナ州の工場は、現地コストよりも30%高いコストの課題に直面していますが、まだ4ナノメートルの量産を開始しています。さらに注目すべきは、シリコン·シールドを地政学的保険に転換するために、3つの新しいファブと2つの先進パッケージング工場を含む1650億ドルの米国投資計画です。

資本市場は信任投票を行った。TSMCの株価は今年74%上昇し、時価総額は9300億ドルを超え、1兆ドルのマークを示しました。ゴールドマン·サックスは目標価格を19%引き上げ、シティグループとモルガン·スタンレーは一貫性があり、ロジックは非常に一貫している。3/5ナノメートルチップの価格上昇はAI注文サイフォン効果を重ね合わせると予想される。JPモルガンはまた、AIが2028年までにTSMCの収益の35%を占めると予測しています。

AIブームが半導体産業の生態再構築につながる

TSMCの繁栄の背後には、米国のコンピューティングパワー需要の前例のない反復があります。

最新の業界追跡データによると、2025年の世界のAIチップ市場規模は2021年の5倍以上になり、単一のトップモデルのトレーニングに必要なエネルギーは、小さな町の1日の消費電力レベルに達します。需要の爆発的な増加は、2023年から2024年にかけて大きなハッシュレートボトルネックを引き起こしました。企業はGPUクォータを数ヶ月間待ち、クラウドコンピューティングプラットフォームの主要領域ではハッシュレートの飽和が頻繁に警告されます。

産業構造の再構築は、TSMCレベルに反映されるだけでなく、産業チェーン全体が共鳴します。

上流機器メーカーのASMLの最新EUVリソグラフィ装置の四半期出荷台数は前年同期比28%増加しました。ウェハサプライヤーは2025年に2回連続で値上げを発表しても受注急増に対応できず、アジアと米国アリゾナ州ではファブ拡張の波が押し寄せています。NvidiaのTSMCベースの次世代AI GPUなどの設計メーカーは、多くのハイテク巨人によって年間生産能力を事前にロックされています。ソフトウェアレベルでは、特定のAIハードウェアに最適化されたコンパイラやオペレータライブラリの需要が急増し、評価が急速に上昇しているソフトウェア開発者が増えている。テクノロジー産業全体がAIコンピューティングシステムを中心に資源傾斜と資本リセットを行っています。

資本市場は、この変化の中で半導体エコロジーの地位の根本的な飛躍を鋭く捉えています。

フィラデルフィア半導体指数は2025年5月に過去最高値を更新し、デバイスとファウンドリ部門が上昇しました。TSMCの株価は2025年第1四半期に急騰した後も機関投資家の支持を得続けており、その強固な技術的障壁とかけがえのない生産能力の役割は資本の最も重要な投資ロジックとなっています。

ゴールドマン·サックスは詳細なレポートで、AI産業は“ハードウェア主導の繁栄”の段階に入っており、半導体製造はこの段階の戦略的指揮点であると指摘した。キャピトルヒルで進行中のチップ·アンド·サイエンス法からシリコンバレーのベンチャーキャピタルによるAIスタートアップへの集中的な資金調達まで、技術革新のためのリソース配分全体が半導体基盤の能力構築に明確に向けられています。

このような歴史的機会に、私たち一般人はどのように投資するか。

Nvidia、Oracle、Google、Microsoft、Metaなどの人工知能概念関連企業の株価は一般的に高く、一般投資家は複数の株式を保有する資本コストが高い。対照的に、AI関連ETFは資金調達のしきい値が低く、一般的に100ドル以上で購入できるという利点があります。

ETFの選択肢は豊富で、人工知能産業チェーンの上流と下流の企業をカバーしており、投資家は個々の株式を深く研究することなくリスク分散を実現し、業界発展の配当を共有することができます。また、ETFには上場停止や上場廃止のリスクがなく、弱気市場でも通常の取引が可能であり、投資家にストップロスの機会を提供します。

ETFは、低いしきい値、透明な取引、豊富な選択肢、高い安定性、フロア取引のサポートなどの利点により、一般投資家や新規投資家がAI市場に参加するための理想的な選択肢となっています。

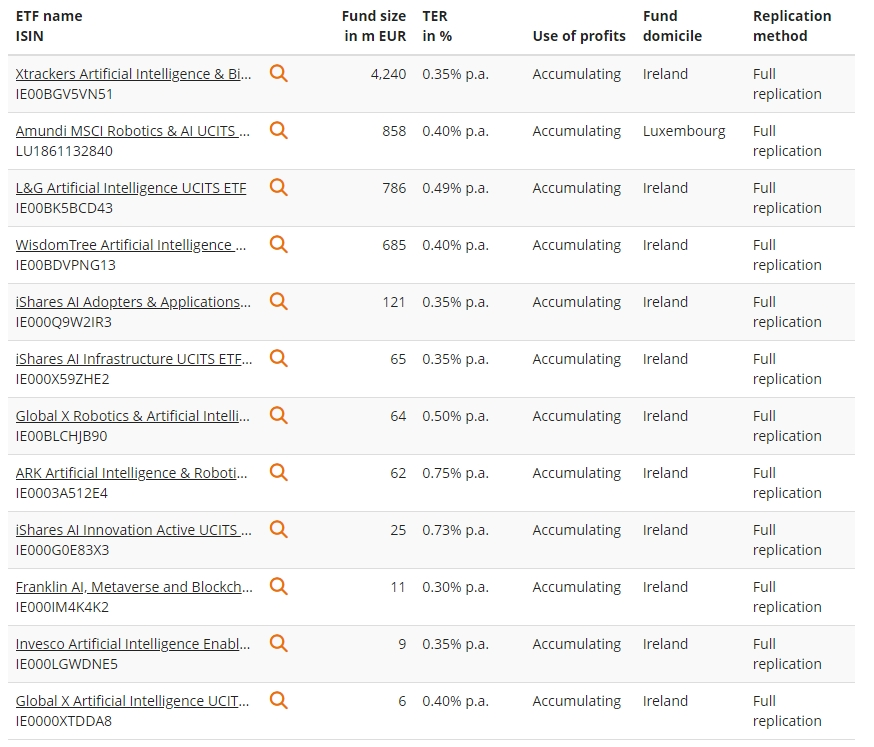

以下は、推奨せずに、市場で人気のある人工知能ETF製品の一部です。

投資成功を祈る。