美联储如期按下暂停键 美三大股指盘中反而集体跳水?

当地时间6月14日,美联储如期公布6月利率决议,和市场预期一致。在长达15个月的加息周期后,美联储终于按下暂停键。

当地时间6月14日,美联储如期公布6月利率决议,和市场预期一致。在长达15个月的加息周期后,美联储终于按下暂停键。从2022年3月开始,美联储已经连续加息10次,累计幅度达到了惊人的500个基点,基准利率从最初的零利率快速攀升至目前的5-5.25%,对各类资产定价都产生了强大的冲击。

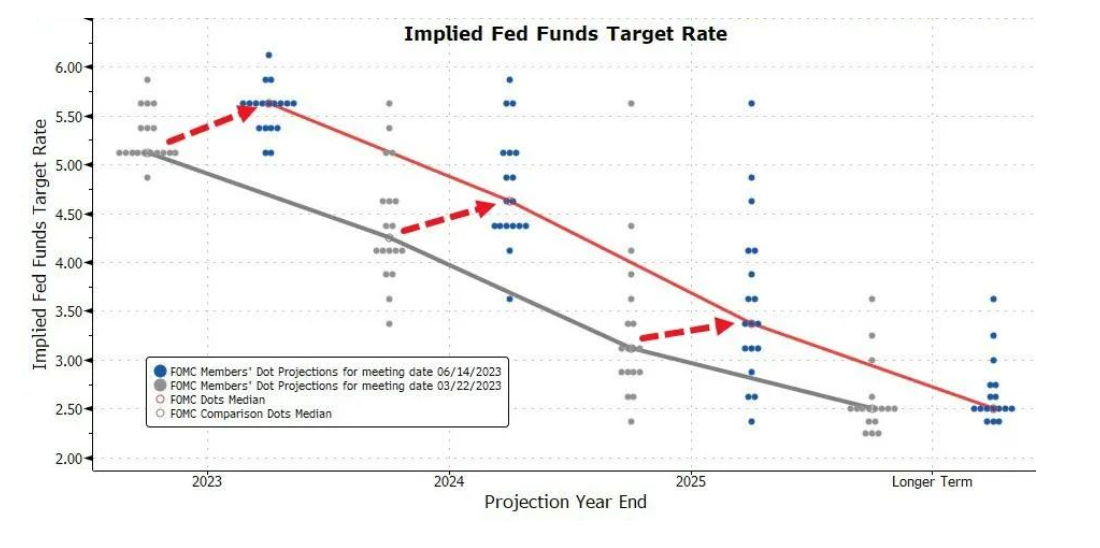

点阵图:年内还将加息两次

在本次声明中,美联储继续重申去年5月声明追加的措辞,即FOMC“仍高度关注通胀风险”,仅有一处声明发生明显变化,即将“确定额外的政策紧缩应该到何种程度合适”,修改为“确定进一步紧缩的程度如何才是合适的”,暗指美联储的加息行动尚未结束。

上周,已经早于美国宣布暂停加息的澳大利亚和加拿大又重启了加息步伐,显示出通胀治理之路的曲折反复,而美国在本次政策会议上选择按兵不动,则标志着该国的通胀治理也进入了一个崭新的阶段——由操作期步入评估期。在未来,美联储需要密切观察货币政策的滞后效应和累计效应,依靠数据做出相机决策。

虽然暂停加息看似是鸽派行动,但是美联储却在本次一并公布的点阵图中给出了鹰派观点,预示本次跳过加息仅为暂停,而不是永久终止。根据本次议息会议期间新鲜出炉的美国5月CPI数据,虽然总体CPI超预期下降至4%,但是由于高基数的负面效应,这个数据显得稍微有些“失真”。另外,剔除受季节波动较大的能源以及食品等分项的核心CPI在本次数据中不降反升,仍然维持在5.3%的高位,甚至高于市场预期的5.2%。

究其原因,二手车价格和房租的环比增长对核心CPI的增长贡献良多,而支撑这两个分项的,则是美国近期强劲的就业。

根据美联储本次公布的点阵图,美联储对今年年末的利率预测中值一口气从5.1%跃升至5.625%,震惊市场。据悉,年内美联储还将举行4次议息会议,时间分别在7月、9月、11月以及12月,按照现行利率上限5.25%来计算,美联储在未来的四次会议中,至少还需要加息两次,幅度在50个基点

此外,在表决点阵图的在18位决策者中,预计利率将达到5.5%-5.75%或更高的委员达到了12位,其中3人甚至还希望在已经达到5.625%的基础上继续加息,以遏制通胀压力。本次点阵图的结果表明,大多数决策者同意需要进一步收紧政策,以应对通胀反复。不仅如此,他们眼中的终端利率可能比市场预计得要高得多。另外,该预测还显示,至少12位官员希望将降息的时点放在2024年,而不是此前市场预测的今年年底。

按道理,美联储如期暂停加息有助于提振市场信心,但是该行如此鹰派的口径却直接吓坏了当日美股股市。美联储公布利率决议后,美股三大股指盘中集体跳水,半小时后出现一定程度回升。道指一度下跌1.25%,收盘跌幅收窄至0.68%;纳指10分钟内下挫0.93%,临近收盘翻红;标普500最低跌0.71%,收盘微涨0.08%。

在昨日的会议上,美联储的官员们还更新了经济预测,降低了美国经济衰退的风险预期。具体而言,经济预测将2023年美国全年的GDP增速预估中值从3月的0.4%上调至1%;将2023年美国个人消费支出价格指数(PCE)升幅从3.2%上调至3.3%;将美国2023年第四季度平均失业率从4.5%下调至4.1%。

鲍威尔:治理通胀 Whatever it takes

决议公布后,在新闻发布会上,美联储主席杰罗姆·鲍威尔(Jerome Powell)回应了外界对本次利率决议的一系列关切,整场发布会持续了1小时50分之久。

一开始,鲍威尔就解释了在当前住房市场回暖,金融条件开始放松的大背景下,为何在此时暂停加息不会弄巧成拙。他表示,15个月前,联储的首要问题是如何快速提高利率,而去年12月,在连续加息75基点后,该行将加息幅度减至50个基点,并在今年的三次会议上将进一步减至25个基点。

他指出,当下随着终端利率接近,联储面临的主要问题是确定利率仍需提升多少。联储应当缓和加息幅度,而本次会议暂停加息反映了这一过程。加息节奏和终端利率是单独的变量,减缓节奏与终端利率水平无关。

关于本次暂停加息,鲍威尔还表示,缓和加息节奏后,联储可以在决策中纳入更多数据与信息,并且可以等待经济体吸收并反映货币政策和银行业事件导致的信贷紧缩的全部效果。如果把加息节奏和终端利率分开来看,他认为暂停加息是有意义的。

对于7月份的货币政策,他表示,FOMC委员会坚持一会一议,在本次会议中没有对未来的货币立场,特别是7月会议做出任何决策。他还透露,美联储将对7月的议息会议进行现场直播。

至于点阵图的上移,鲍威尔解释道:“首先,数据相比预期偏高,但如果和3月的SEP对比,预测值并没有偏离过多:GDP增速上调,失业率下调,通胀上调,这都意味着需要更多的政策紧缩。点阵图预测的终端利率与3月银行业事件前市场交易的利率预期相当一致,也就是说我们回到了3月的情况。”

随后,鲍威尔将重点放在了通胀水平的解释上。他表示,在过去2年半的时间里,金融部门和美联储多次预测通胀下行,结果都错了。核心PCE通胀率在过去的六个月里并没有很大进展,仍然徘徊在4.5%以上水平,并没有真正意义下行。因此联储今天的政策决定既减缓了加息节奏,也表明了年内继续加息的立场。

他指出:“关于去通胀从何而来,我认为还是一样的叙事。商品通胀方面,供给端有所改善但还没有恢复到原有水平;住房通胀方面,新的租金价格较低,数据下移只是事件问题。今年和明年的通胀下移大部分都会来自这个分项,但去通胀速率或慢于预期;最后,核心服务通胀占核心PCE一半以上,而目前通缩迹象尚不明显。劳动力成本是这一分项最大成本,目前有一些指标佐证了劳动力市场正在降温,但我们需要这一情况持续。总而言之,虽然通胀已进入下行通道,但去通胀过程道阻且长。”

他还继续重申了美联储治理通胀的决心。他表示,如SEP点阵图所示,FOMC委员会一致认为需要将通胀降低至2%的目标水平,并将为此不惜一切代价(Whatever it takes)。这就是我们的计划。价格稳定是为了今天的工人、家庭和企业的利益着想,惠及的是几代人,是经济的基石,也是我们的首要任务。

最后,他直接“绝杀”了市场押注美联储今年打开降息窗口的念想。他说道:“众所周知,委员会里没有一个人投票今年降息,我也认为今年降息不可能是合适的。通胀并没有真正下降,对目前的加息也没有太大反应,我们不得不继续努力。”

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。