美国物价继续降温 大投行和投资者开始抱团押注

面对通胀数据的连续下滑以及经济活动的疲态,各大行已经开始加大力度探讨美联储经济实现软着陆的可能。

当地时间7月17日,美国纽约联邦储备银行公布了美国7月纽约联储制造业指数(NY Empire State Index)。月底美联储议息会议召开临近,市场需要争分夺秒的把握住每一次公布的有效信息。

制造业活动仍有扩张 但幅度有限

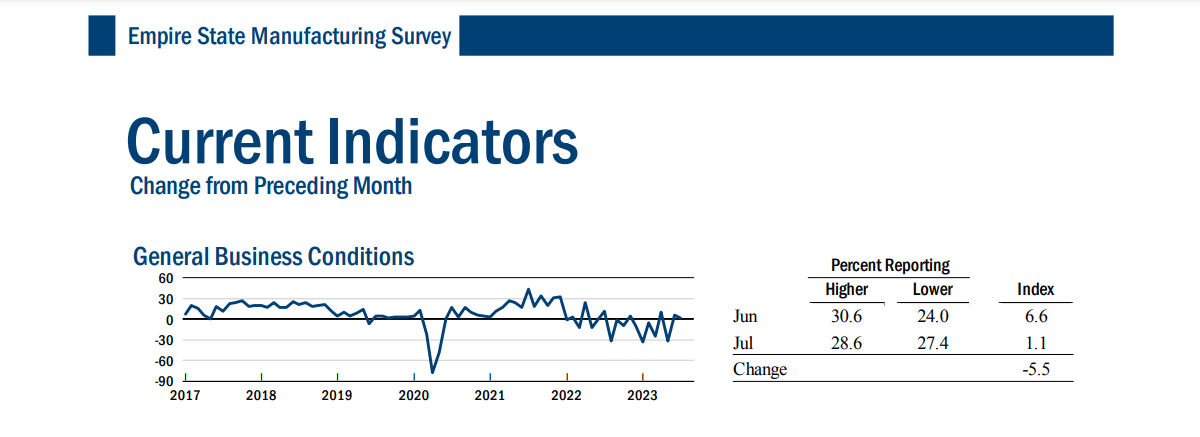

数据显示,美国7月纽约联储制造业指数公布值为1.1,较上月的6.6下挫了5.5,好于预期的-4.3,并维持在0分界线以上,表示该地区制造业活动仍有扩张,但幅度有限。虽然该项制造业数据仅为纽约州数据,但该州为美国的经济和金融心脏,纽约联储也为仅次于美联储的二号金融机构,本次公布数据具有代表性意义。

根据报告,本月纽约州制造业活动总体保持稳定:制造业新订单及出货量均有扩张,交货时间缩短,库存持续下降;就业水平小幅上升,但每周平均工作时间变化不大;投入和销售价格的上涨继续保持温和;资本支出的增长计划仍然疲弱。展望未来,企业已经开始预计行业情况将会逐步改善,但仍保持温和的乐观情绪。

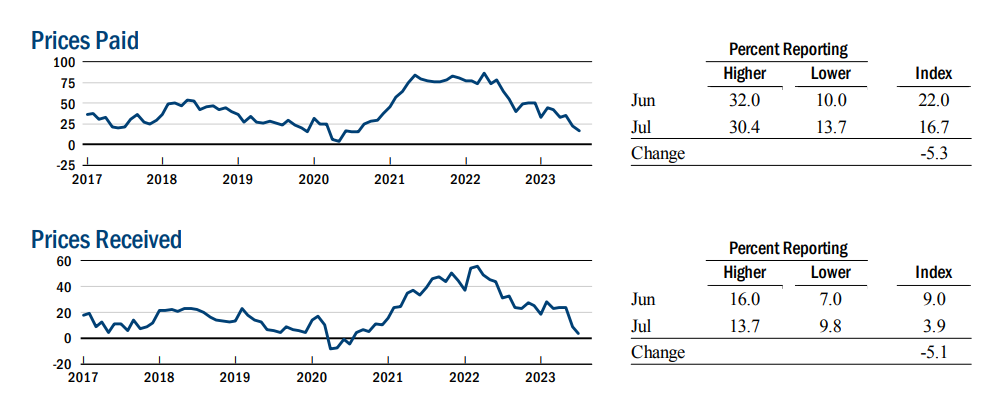

值得注意的是,该州在保持就业小幅增长的同时维持了物价的降温。本月,纽约州的职工人数自1月以来首次攀升至正值,为4.7,表明就业人数小幅增长。与此同时,该州的价格支付和收到指数再度双双下跌5个点,回落至2020年年中以来的最低水平。在过去一年间,纽约州的价格支付指数已经下跌了近50点,而价格收到指数也累计下跌了27点,物价压力已大幅放缓。

另外,美联储对于需求和资本支出的前瞻性衡量指标也出现了恶化,该州当月的资本支出指数下跌了5个点至2.9,表明其资本支出计划疲软。

大行联手投资者 押注美国经济实现“软着陆”

面对通胀数据的连续下滑以及经济活动的疲态,各大行已经开始加大力度探讨美联储经济实现软着陆的可能。

周一,根据摩根大通首席全球市场策略师马考·克拉诺维科(Marko Kolanovic)交予客户的一份报告显示,他对美国经济可能出现衰退的想法已经大大软化。这位分析师认为,6月份美国CPI数据好于预期的表现稍微增加了美联储实现“软着陆”的可能性——即在不引发经济衰退的情况下遏制通胀。

在上周美国CPI数据公布后,高盛方面也将美国经济衰退的可能性做出了进一步下调,由此前的25%下调至20%。该行首席经济学家简·哈祖斯(Jan Hatzius)表示,尽管美国国债收益率曲线的大幅倒挂引发了对经济衰退前景的焦虑,但“我们不认同对收益率曲线倒挂的普遍担忧”。

哈祖斯给出的理由是,虽然收益率曲线倒挂在预测经济衰退方面几乎“百发百中”,但是这一次情况有所不同:在本次倒挂中,期限溢价要“远低于”其长期平均水平,因此仅需要更少的预期降息来使得曲线倒挂。

高盛报告还预计,未来几个季度经济增长会一定程度上加快减速。该行称,未来经济增长放缓的主要原因是消费者个人实际可支配的收入环比放缓增长,尤其在从10月起学生贷款恢复偿还后。另外,银行贷款减少也会拖累经济。高盛同时指出,金融环境放松、房产市场反弹,以及工厂兴建持续火热均表明,美国经济将继续增长,不过增速将低于趋势水平。

花旗则通过资金流的动向察觉到市场情绪的转变。日前,以克里斯·蒙塔古(Chris Montagu)为首的花旗策略师表示,在交投淡静的7月初过后,过去一周有关美国经济的有利数据引发标普500指数新建多头头寸的增加。该团队指出,投资者似乎在为美国经济的软着陆做准备,近来的经济数据引发的反应便是证据。

另外,根据一份衡量短线择时交易者的看涨情绪的指标——HSNSI指数显示,目前HSNSI比过去99.99%的每日读数都要高,这代表美股市场上短线择时交易者的看涨情绪目前已接近纪录水平。

截至发稿,根据CME美联储观察,7月美联储加息25个基点的概率已经超过97%,该结果和美联储此前论调保持一致。

但是,到今年末,根据利率期货交易市场定价,美联储共有至少两次25个基点加息的概率合计仅为不到23%,这却和美联储此前态度大相径庭,说明交易员们仍然笃定,持续放缓的物价以及疲软的经济活动会促使美联储在年内打消二次加息的念头,使美国经济在周期间进行平缓过渡。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。