英特尔Q2营收超预期,净利润亏损29亿美元,确认裁员15%

英特尔利润被吞噬,代工业务背大锅。

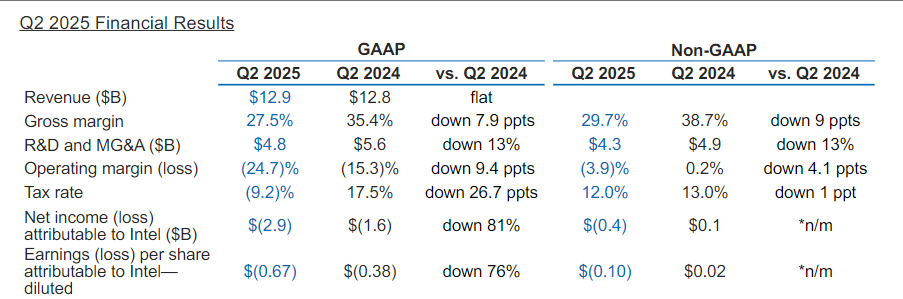

7月24日,英特尔公布了一份令人失望的财报。数据显示,英特尔第二季度129亿美元的营收表面光鲜,却难掩29亿美元净亏损的刺眼现实——这相当于每赚取1美元就产生0.22美元亏损。数据中心与AI业务39亿美元收入虽超预期,但在英伟达同期数据中心收入突破180亿美元的对比下,英特尔的市场份额萎缩已成定局。更严峻的是毛利率萎缩至30%,不仅较竞争对手英伟达70%以上的毛利率相形见绌,甚至低于自身历史水平20个百分点,暴露出产品组合与成本结构的双重失衡。

英特尔利润被吞噬,代工业务背大锅。

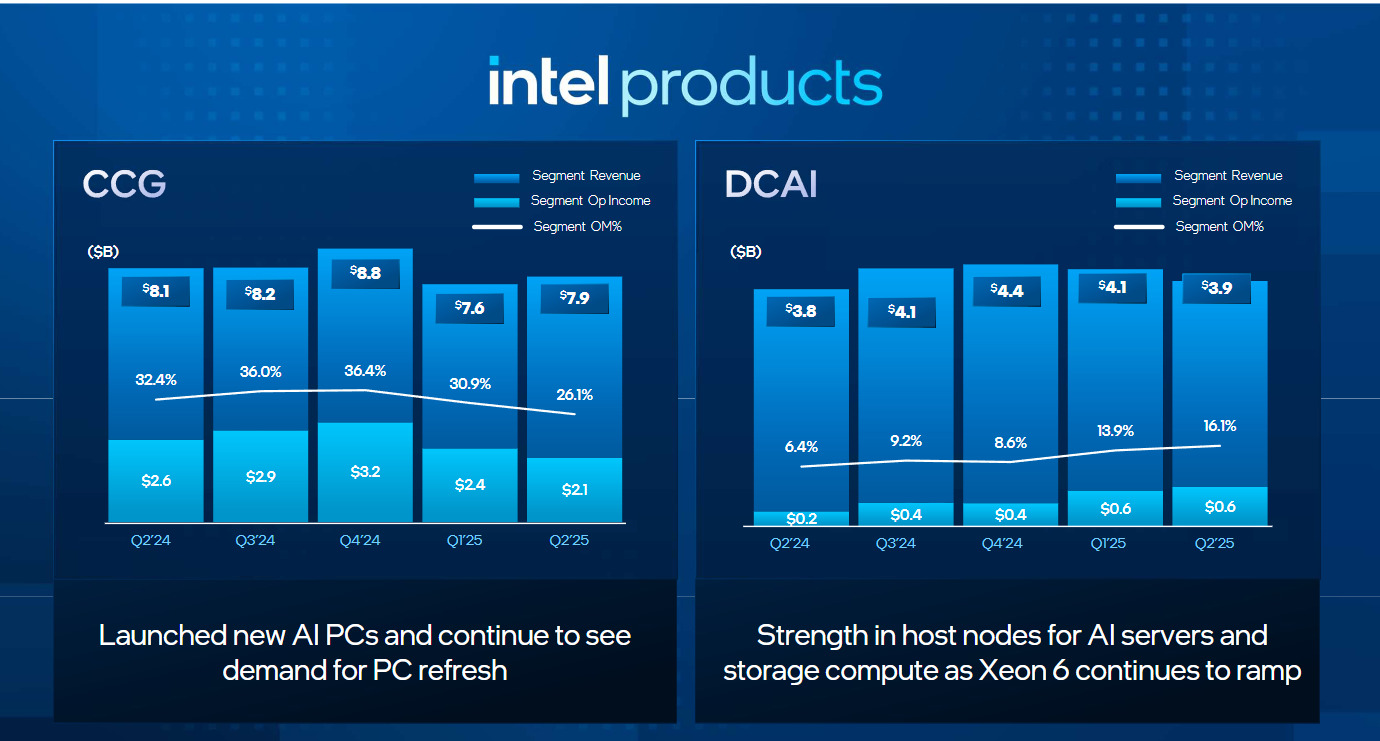

该部门44亿美元营收背后,是高达31.7亿美元的运营亏损,相当于每收入1美元就亏损0.72美元。这种不可持续的商业模式源于两个核心矛盾:一是7纳米工艺产能受限导致三季度代工收入预期环比下滑;二是前任管理层“先建厂再招商”的激进策略,导致工厂利用率不足而折旧成本高企。新CEO陈立武在电话会议上直言:“过去几年公司投资过多、过早——却没有足够的需求支撑”。

面对亏损,英特尔正在积极自救,陈立武的颠覆性改革已全面铺开。

首先,他彻底废弃前任的全球扩张计划,取消德国马格德堡320亿美元晶圆厂和波兰测试设施,这些曾被誉为“欧洲芯片自主基石”的项目。同时放缓俄亥俄州200亿美元工厂建设,并将哥斯达黎加封装业务转移至亚洲。其新投资哲学异常冷酷:“不再有空白支票,每笔支出必须经济合理”。即便是关键的14A先进制程技术,也需等待“确认的客户订单”才会投产,标志着英特尔从技术导向向客户导向的根本转变。

其次,英特尔开始大刀阔斧地裁员降本增效。公司确认将裁员 15%,并计划在年底将员工总数从第二季度末再减少超过20%,降至约 7.5万人。旨在实现2025年运营费用降至170亿美元的目标。公司表示,人员优化将使组织架构“更扁平、更敏捷”。配合运营费用从2025年170亿美元压缩至2026年160亿美元的目标,英特尔正进行十年未见的财务瘦身。

最后,陈立武宣布将在技术路线上寻找新增长点。利用超线程技术(SMT)的回归,重新端正技术路线图。陈立武承认,放弃SMT导致竞争劣势,如今在Granite Rapids数据中心处理器中重新启用,剑指提升每核效率。同时战略聚焦AI推理与智能代理领域,而非全面对标英伟达的AI训练芯片——后者已被英特尔内部评估为“难以翻盘的市场”。这种有所为有所不为的策略,折射出新管理层对自身能力的清醒认知。

虽然积极自救,但不及预期的财报,还是将市场信心推向深渊——英特尔股价在尾盘交易中下跌超4%。投资者疑虑集中在三点:一是三季度盈亏平衡的盈利指引显著低于市场预期的每股盈利4美分;二是代工业务独立运营后能否吸引外部客户尚存疑问;三是18A工艺技术虽被强调有“合理回报”,但其主要客户仍是英特尔自身,外部订单规模有限。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。