降本策略显成效 亚马逊Q2业绩超预期!人工智能将成为后续工作核心

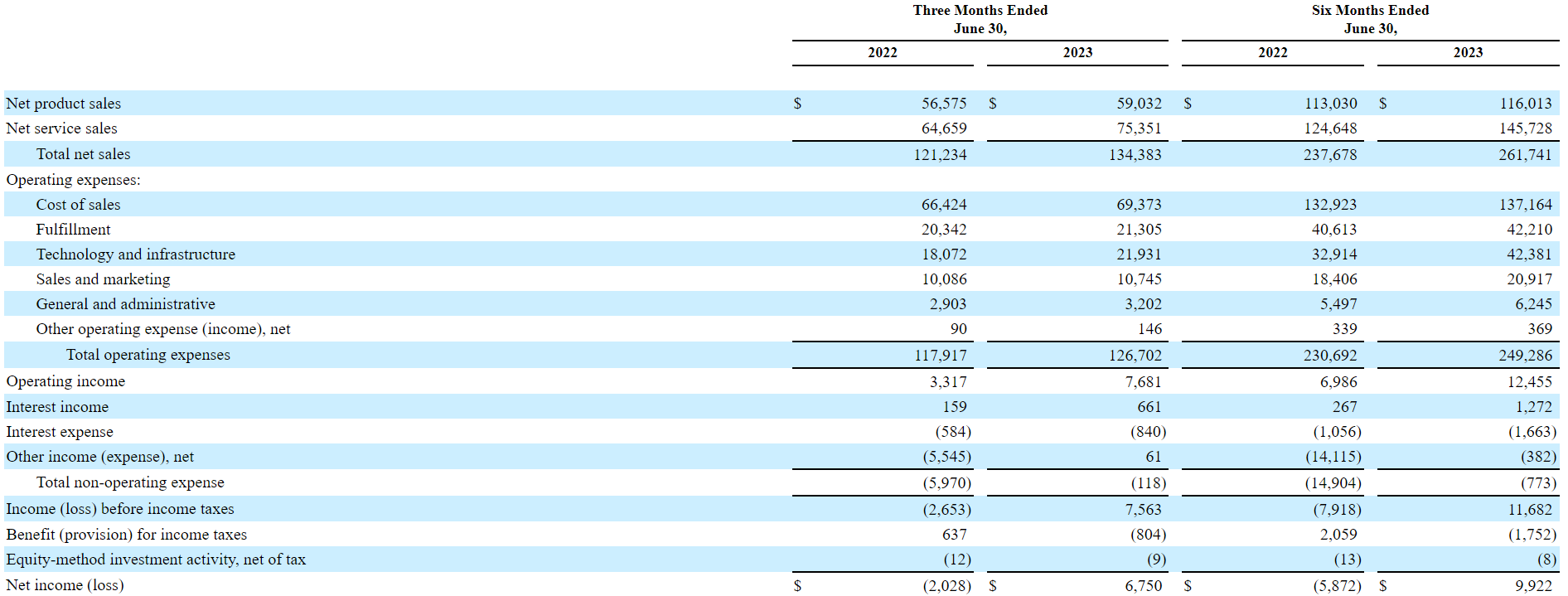

当地时间8月3日,亚马逊公布了截至2023年6月30日的第二季度财务业绩。业绩数据显示,第二季度净销售额增长11%,达到1,344亿美元,超过分析师预期的1,315亿美元。第二季度净利润为67亿美元,稀释后每股收益为0.65美元,是2022年第二季度每股收益的三倍多。

8月3日美股盘后,亚马逊公布了截至2023年6月30日的第二季度财务业绩。

业绩数据显示,第二季度净销售额增长11%,达到1,344亿美元,超过分析师预期的1,315亿美元。其中北美分部销售额同比增长11%,达到825亿美元(市场预期:813亿美元)。国际部门销售额为297亿美元(市场预期:286亿美元),同比增长10%。Amazon Web Services(AWS)部门销售额为221亿美元(市场预期:215亿美元),同比增长12%。

营业收入增至77亿美元,而去年同期营业收入为33亿美元。第二季度净利润为67亿美元,稀释后每股收益为0.65美元,超出了市场预期的每股0.35美元,是2022年第二季度每股收益的三倍多。第二季度净利润数据包括亚马逊所持电动汽车制造商Rivian股权带来的2亿美元税前估值收益。相比之下,2022年季度税前估值损失为39亿美元。

现金流出现大幅改善。过去12个月的自由现金流流入为79亿美元,而截至2022年6月30日的12个月的自由现金流则是流出235亿美元。

受Q2强劲业绩的影响,该公司上调了下一季度的营收指引。该公司预计下一季度净销售额在1,380亿至1,430亿美元之间,而分析师预计为1382.5亿美元。

受强劲业绩提振和大幅超预期的三季度指引,亚马逊美股8月3日美股盘后一度涨超10%,且今日美股盘前股价再度涨超8%。值得注意的是,今年以来,亚马逊股价已上涨超过53%。

多项业务超预期增长

在线商店方面,本季度收入达到了530亿美元,同比增长4%,高于分析师估计的2.73%。

在外部环境影响下,现阶段消费者对于消费大多保持着谨慎的态度,不再随心所欲地购买,而是转向购买超值商品。亚马逊首席财务官布莱恩·奥尔萨夫斯基(Brian Olsavsky)认为,家庭预算仍然紧张,但通胀带来的阻力正在缓解。

为了刺激在线商店的活力,亚马逊在7月11日至12日举办了Prime Day大型会员日活动。这是亚马逊独立卖家(其中大多数是中小型企业)有史以来规模最大的会员日活动,也是美国地区Prime会员第一次可以使用Buy with Prime直接从商家网站购买优惠商品。

亚马逊透露,7月份活动的第一天就创下有史以来最高的单日销售额,全球Prime会员购买了超过3.75亿件商品,节省了超过25亿美元。这些销售额预计将在第三季度得到全面反映。

Insider Intelligence分析师安德鲁·利普斯曼(Andrew Lipsman)在公布业绩后表示:“亚马逊电子商务业务的好转对于今年下半年来说是一个令人鼓舞的迹象,这应该会促进营收增长。”

贾西在电话会议上告诉分析师,从长远来看,亚马逊的目标是将其年度B2B电子商务销售额350亿美元转变为1,000亿美元。

另外,亚马逊从向独立商家提供服务和广告的业务中获得的收入也创下新高。本季度亚马逊的第三方卖家服务收入增长18%,达到323亿美元。广告销售额增长22%,达到107亿美元。这两项业务的表现都超过市场预期。

此外,该公司在降本方面也取得了不小的成就。本季度该公司的运营费用仅增长了7.5%,这是至少2012年以来的最低增幅。

而运营费用的降低与公司的降本策略不无关系。降本的策略之一就是大规模的裁员。据亚马逊的财报,第二季度该公司的员工较上一季度减少了4,000名,今年上半年共减少员工80,000名。

AWS表现超预期,CEO:人工智能将成为我们工作的核心

在本次财报中,云部门AWS表现超预期,该业务第二季度销售额增长12%,至221亿美元。尽管增长连续第六个季度放缓,但该业务的收入仍高于华尔街预期的217.1亿美元。

相比之下,亚马逊的竞争对手的增速更快,不过两者云业务的规模要小于亚马逊。

谷歌云今年第一季度首次实现盈利,二季度延续盈利态势,达3.95亿美元,几乎是一季度1.91亿美元的两倍。而去年该业务还在亏损中,去年同期亏损5.9亿美元。微软第四财季智能云部门的营收为239.93亿美元,上年同期为208.04亿美元,同比增长15%,其中,Azure和其他云服务业务营收扣除汇率变动后同比增速为26%。

本季度AWS业务的运营利润率为24.2%,在近几个季度均保持稳定。后续随着人工智能商业化的增加,或能重回高利润率的区间,前提是亚马逊能在AI市场占据有利地位。

在各大科技公司纷纷推出人工智能相关产品时,亚马逊也不甘落后。AWS于4月份推出了AI服务Bedrock,为那些不想花费时间和资金构建自己模型的公司提供定制化大模型服务。亚马逊还提供训练和运行人工智能模型所需的芯片。

对于人工智能的竞赛,亚马逊并不急躁。CEO贾西就曾说过,现在人工智能还处于早期发展阶段,该领域的竞赛其实是一场马拉松。在季报电话会议上,贾西再次强调了这一观点:“我认为AI将是变革性的,我认为它将改变我们所知道的几乎所有客户体验。但我认为现在确实还早。我认为大多数公司仍在考虑如何实现这一目标……但现在还很早。我预计这会非常重要,但会是在未来。”

如果这场人工智能竞赛是一场马拉松,目前来看,亚马逊的潜力还是非常大的。

亚马逊的业务范围广泛,包括零售超市、电子商务、流媒体娱乐业务、在线广告业务等等,这意味着人工智能在该公司有很多发挥空间。人工智能可以为其内部多种业务赋能,从而节省成本或提供新的客户体验。

贾西在电话会议上还表示,亚马逊内部的每一项业务,每一项目前都在开展多项生成式人工智能计划。贾西称:“这将成为我们工作的核心。这对我们来说是一项重大投资和重点。”

贾西表示,亚马逊预计2023全年的资本投资将超过500亿美元,其中AWS在支出上占了很大一部分。

CFRA Research股票分析师阿伦·桑达拉姆(Arun Sundaram)表示,亚马逊生成式人工智能领域占据优势,它可以根据过去的数据创建新的文本、图像和其他内容。他补充说,人工智能的潜力“应该会让所有大型科技公司受益”。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。