港股打新|劲方医药-B打新方案:中信都上桌了,你还不梭?

中信保荐自营+全明星基石,我先冲了。

劲方医药-B上市,中信独家保荐,B方案,散户配售10%,机构90%(其中一半基石锁仓),招股价20.39港元,每手200股,入场费4119港元,总募资规模1.58亿港元,预计孖展倍数5000倍以上。

没什么好说的,大肉必打。

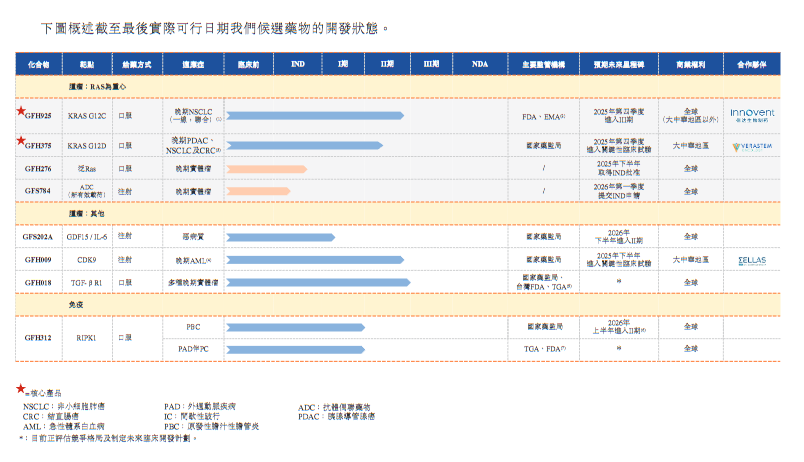

作为一家专注肿瘤与免疫疾病领域的创新药企业,劲方医药-B不仅拥有全球领先的KRAS靶向药物研发能力,还拥有中国首款KRAS G12C抑制剂。产品方面简单说一句:核心产品 GFH925 8月刚过审,8月底刚上市,市场热度还没冷却。你打的新股,产品已经卖货了,这在Biotech里是很少见的,绝大多数还在临床阶段扯预期。它的收入主要靠授权费没错,但别忘了这类授权本身就是市场认可的一种变现方式,尤其是在它保留了海外权益的情况下,估值弹性还有得玩。更重要的是,它不是只有这一款药。管线里还有GFH375(打G12D)和GFH312(RIPK1),组合拳走的是“RAS+免疫炎症”双轮驱动,而且布局很清晰,不是那种“为上市拼凑项目”的公司。

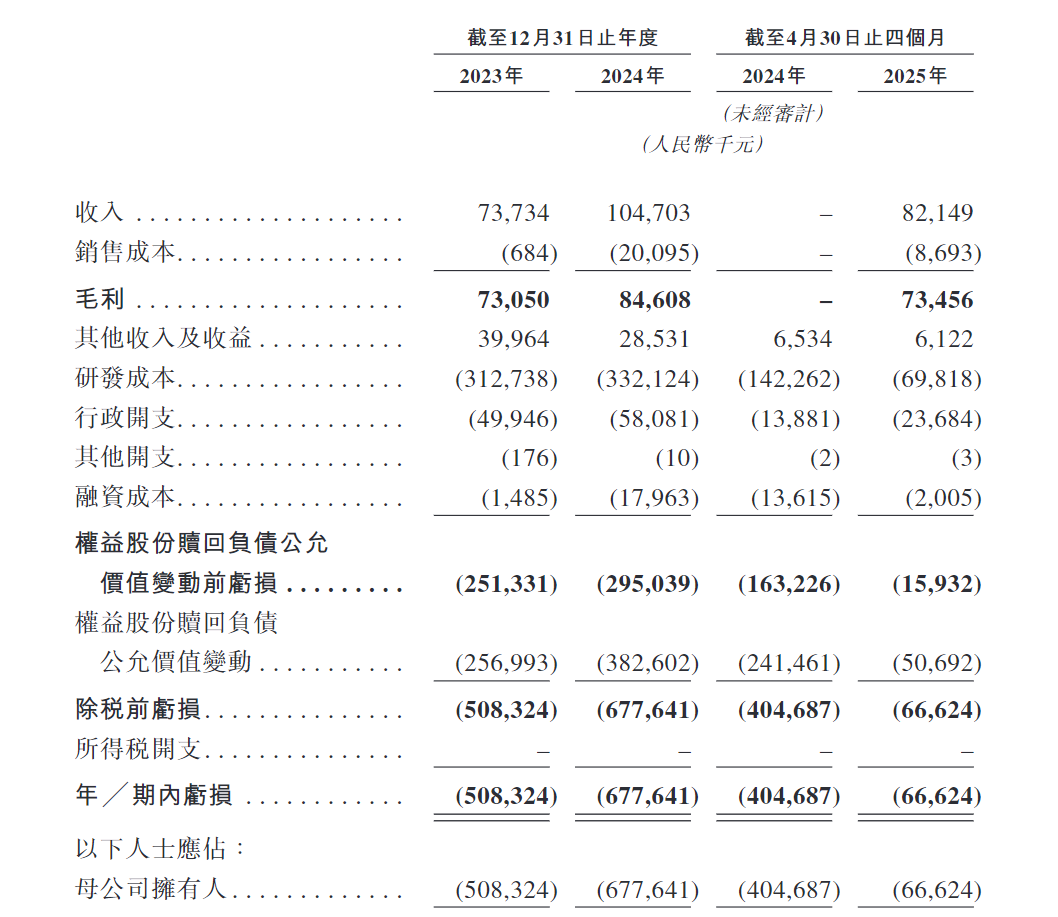

财务层面没必要吹毛求疵,它2024年前4个月亏6700万港币,拿Biotech公司来说已经是“轻亏”水平了,而且账面还有近6个亿资产,不至于上完市就断粮。你要知道,现在很多Biotech新股账上都快没钱了,打完就要二次融资,劲方目前这个财务结构,至少短期没有融资压力,这个对短炒打新尤其重要。

这票最有看头的其实是基石。

劲方医药这次打新之所以热度拉满,根本原因之一就在于它背后的基石阵容实在够猛,完全不是那种靠“几个VC”撑场的半调子结构,而是一群在港股、全球生科板块里都有深度布局、实打实配置能力的资金在背后顶着。

像 Lake Bleu 的两支基金 Lake Bleu Innovation 和 Lake Bleu Prime,以及 LBC HK Opportunity Fund,这三家本身就是医疗健康方向的长期布局资金,投过多个生科明星项目,不是那种打一枪换一地的短期资金。而 OrbiMed 和 RTW 这两家基本可以说是全球Biotech圈里最有话语权的美元买方机构,从A股到美股打穿了几十个IPO,谁有研发实力、谁能走商业化路径,他们心里一清二楚。更值得关注的是,还有来自 UBS 新加坡的资产管理部门、Vivo Funds、TruMed 等机构加持,这类买方虽然不一定天天上热搜,但每次出手都很稳,一般是看中了管线深度、产品壁垒才会动仓。大中华区本土资金也没有缺席。像富国基金及旗下香港资管公司、汇添富基金及其港资平台,都是在生物医药板块有过实操经验的长期账户,不是那种“只认消费和AI”的传统公募。这些机构全部签署了 6 个月的锁仓协议,认购合计金额超过整个发行的一半,对于一个Biotech项目来说,这种配置可以说是顶配,短期筹码结构直接拉满。

最令人瞩目的是,中信证券国际也以自营身份参投。自己保荐自己护,自己给项目写背书。这种“保荐人+基石+自营一起上桌”的配置,在港股IPO市场不是常态,反而是少见中的少见。因为大多数投行做保荐,是拿服务费就撤,最多安排点“熟人基石”凑个场面,根本不会用自家资金去接一级市场的新股。而中信这次,不光通过中信证券(香港)担任保荐人主导发行节奏,更由其旗下的中信证券国际资本管理有限公司亲自出资参与认购,二者虽然都是“中信”体系,但一个是承销团队,负责项目推进和发行;一个是资管平台,代表资金下场买货,分别归属投行和买方的两条业务线,各自独立运作,这种双线出手的方式,等于中信自己一边发、一边买,既知道项目底细,也敢真金白银托底。

这票没啥犹豫的,有条件的直接上乙组,或者甲尾平铺。现在这种基石锁仓比例、散户只给10%的结构,配上中信国际亲自上桌、全明星级别的专业买方认购阵容,即使你对创新药不熟,也得明白这个局不是常见货。乙组是赌筹码真紧张、价格波动大,搏一个开盘就上的窗口;实在不行甲尾平铺也能拿个陪跑资格,看运气抢手筹。Cris这票直接梭哈打,晚打一秒都是对大肉的不尊重。

以上内容仅为个人分析记录,不构成任何投资建议。打新有风险,参与需自担。关注我,持续分享港美股打新策略与实操案例,少走弯路,多看风口。

考虑港美股打新但没准备好港美股账户的朋友,或者想交流经验的朋友都可以添加微信交流⬇️

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。