英伟达Q2营收超预期 但Blackwell热销难掩中国空白

二季度,英伟达核心AI芯片H20在中国未能带来任何收入。

8月27日,人工智能“总龙头”英伟达公布了2026财年二季度业绩报告。

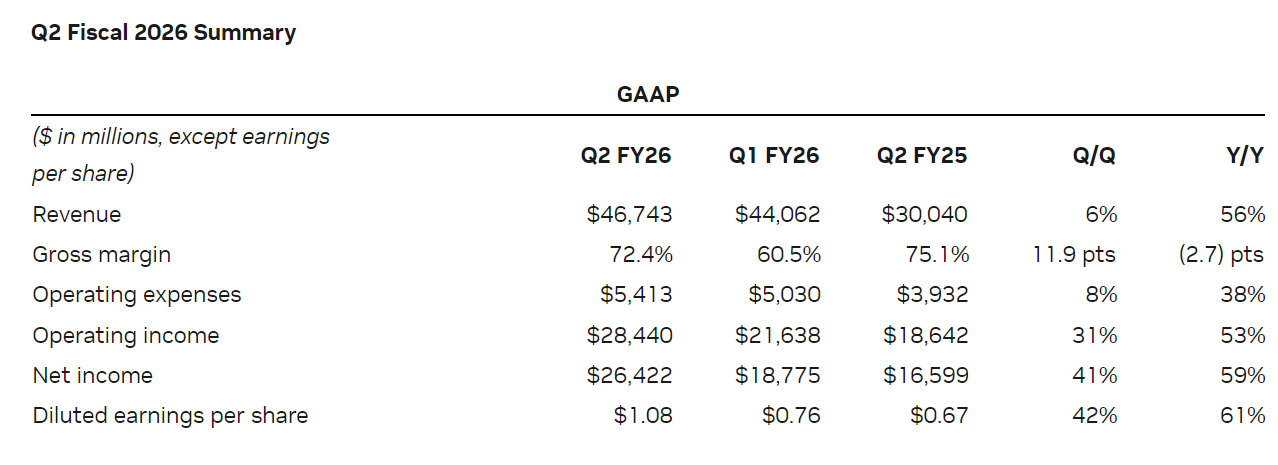

数据显示,报告期内公司营收达到467亿美元,同比增长56%,净利润同样高于华尔街预期。

其中,Blackwell架构芯片出货强劲,环比增长17%,游戏和AI PC业务延续高景气,专业可视化和汽车芯片业务也保持两位数增幅。这些板块为公司提供了多元化的增长曲线。

然而,真正决定市场情绪的,仍是数据中心业务。这一板块贡献了逾八成营收,却出现环比下降1%的情况,其中单单H20销售缺口就拉低了40亿美元收入。英伟达在电话会上承认,中国市场空缺是拖累的主因。

报告称,二季度,英伟达核心AI芯片H20在中国一片空白,未能带来任何收入。

这并非单纯的市场问题,而是地缘政治的映射。过去一年,美国政府对高端AI芯片出口中国实施多重限制。尽管7月黄仁勋访华时释放乐观信号,称已获得出口许可,但财报明确指出,二季度未向中国交付任何H20芯片。

换言之,许可尚未转化为实质订单。首席财务官甚至强调,三季度指引的540亿美元营收预测,完全没有计入中国市场可能带来的收入。

但是,英伟达并未放弃对中国的押注。

CFO在业绩会上预计,如果地缘政治障碍解除,未来几个季度中国市场可贡献20亿至50亿美元的H20营收,黄仁勋更直言,中国今年可能带来500亿美元的商机,并暗示下一代Blackwell也有机会登陆中国。

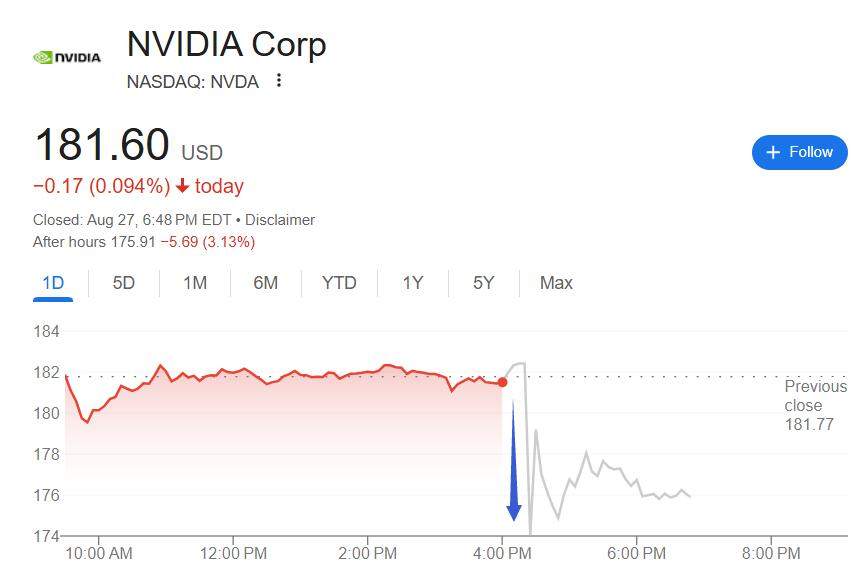

财报公布后,英伟达股价盘后大幅波动,一度下跌5%,最终跌幅收窄至不足2%。

投资者既看到公司短期盈利的稳健,也担忧未来增长对AI资本开支持续性的依赖,以及中国市场缺席可能带来的天花板效应。分析师普遍指出,英伟达已进入“由狂飙转向稳健”的阶段,其业绩指引虽高于市场一致预期,但已难以再现早前动辄七八成的增长速度。

在这样的背景下,公司推出600亿美元股票回购授权,成为重要的信心信号。

今年上半年,英伟达已通过回购和分红回馈股东243亿美元。新的回购额度相当于公司近四分之一的市值,意味着即便增长放缓,管理层仍有足够现金流与盈利能力支撑对股东的长期承诺。

从更宏观的角度看,英伟达财报折射出全球AI产业发展的结构性矛盾。

一方面,AI基础设施需求依旧旺盛。黄仁勋预测,到2030年前,全球将投入3至4万亿美元建设AI算力,而英伟达有望获得其中数千亿美元份额。这种长期趋势几乎没有悬念。

另一方面,技术与市场正在被地缘政治重新切割。美国的出口管制与中国的自主替代,让英伟达不得不面对“世界分裂”的现实。对投资者而言,真正的风险并非单一财季营收的高低,而是英伟达能否在两个体系中保持同时存在与竞争力。

当前迹象显示,中国市场正加速推动国产GPU与AI芯片的应用替代。若这种趋势持续,英伟达即使重返中国,也可能无法恢复往日的市场份额。同时,美国对芯片政策的博弈也可能进一步收紧,使英伟达在华业务再度面临反复。换句话说,中国市场的缺席不只是短期的收入缺口,更可能逐步演变为长期的战略风险。

尽管如此,英伟达依旧是AI产业链上最不可替代的环节。分析称,无论是大模型训练、云计算加速还是游戏图形渲染,英伟达的技术壁垒与生态优势仍在。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。