货币紧缩态势关联货币政策强度——从鲍威尔的最新讲话来看其政策视角转变

5月19日(周五),美联储主席杰罗姆·鲍威尔(Jerome Powell)和前主席本·伯南克(Ben Bernanke)共同出席了货币政策研讨会——“托马斯·劳巴赫研究会议”。在会议上,鲍威尔再度谈及当前的银行业危机和货币政策,而于2014年卸任的伯南克也对目前的经济形势发表了自己的见解。

5月19日(周五),美联储主席杰罗姆·鲍威尔(Jerome Powell)和前主席本·伯南克(Ben Bernanke)共同出席了货币政策研讨会——“托马斯·劳巴赫研究会议”。在会议上,鲍威尔再度谈及当前的银行业危机和货币政策,而于2014年卸任的伯南克也对目前的经济形势发表了自己的见解。

值得注意的是,和他的同僚们在近期发表的观点不甚类似,鲍威尔本次 “压轴登场”传递出的信息,颇有几分鸽派感觉。

在本次研讨会上,鲍威尔欲先为美国的银行业情况定下基调。他表示,美国银行业系统整体依然强健有韧性,有能力应对现在以及未来可能出现的问题看,而伯南克则强调,当前银行业的危机依然遵循着“存款下降、挤兑、传染”的经典步骤演进,最终对信贷环境造成了影响,当然从规模、范围来看,这一次的危机与2008年很不一样。

随后,鲍威尔回顾了美联储在银行业危机发生后的金融稳定措施,并将该危机带来的信贷紧缩事实和货币政策联系到一起。鲍威尔称,在三月初美国银行业出现问题后,美联储紧急推出了流动性支持工具,避免影响货币政策工具干预价格稳定的目标。他还表示,金融稳定工具不仅稳住了银行业,随后紧缩的信贷环境,也降低了美联储提高政策利率的压力。

根据CEIC数据,自银行业危机发生后,截至5月3日当周,美国小银行的工商贷款规模和3月8日相比已累计收缩3.1%,大银行则累计收缩0.5%。此外,美国小银行商业地产贷款在3月22日当周收缩1.25%,为2015年1月以来的最大收紧幅度。截至5月3日,大银行商业贷款规模已回升至3月8日当周的规模之上,而小银行的缺口仍未补齐。

事实上,自从危机发生后,银行业信贷情况的收缩确实能在一定程度上满足美联储原本欲用加息等政策手段来触及的紧缩目标。目前来看,通过负面经济事件带来的货币政策的间接收紧,正慢慢为美联储提供着一种新的政策视角,即通过市场上实际发生的货币紧缩态势,来辅助联储的货币政策强度,两者合力达到货币政策预期效果。

但是,这种方法显然对美联储提出了更高的要求。因为新变量的纳入,官员们需要更久的时间来不断评估、量化市场对新变量的反应程度,以及来讨论货币政策会议上的决定是否能对市场产生“恰如其分”的效果。倘若如此,未来美联储的决策可能会越来越慎重。

另外,本次银行业危机所带来的流动性收紧效果相当直接,因为银行等金融机构本就是流动性供应链条的一部分。但是,未来可能会发生更多难以用流动性去量化的风险事件,这时候就需要央行抽丝剥茧地去拆分风险事件的脉络,审慎判断该事件对流动性产生的效果,并动态调整其还未达成的货币政策。

鲍威尔表示,经历那么长时间的加息后,现在的货币政策已经进入限制性区间,眼下面对的不确定性是货币政策效果的延迟,以及近期银行业危机造成的信贷紧缩。因此,美联储眼下在评估未来是否需要继续加息时,也存在种种限制。正如他在此前的新闻发布会上说得那样,相关的评估只能在每次开会中不断进行。

最后,鲍威尔指出,最终控制通胀所需的利率水平存在非常大的不确定性。在近期之前,持续加息的需求一直存在。但随着政策利率越来越限制经济,“加息过了头”和“加息不够”的风险开始变得平衡,所以美联储的政策也作出了变化。虽然尚未对下一步的行动作出决定,但鉴于已经加息这么多次,现在美联储有余裕来查看数据和不断变化的前景,以进行仔细评估。

这段观点,则被市场解读为鲍威尔暗示6月美联储将暂停加息的信号。

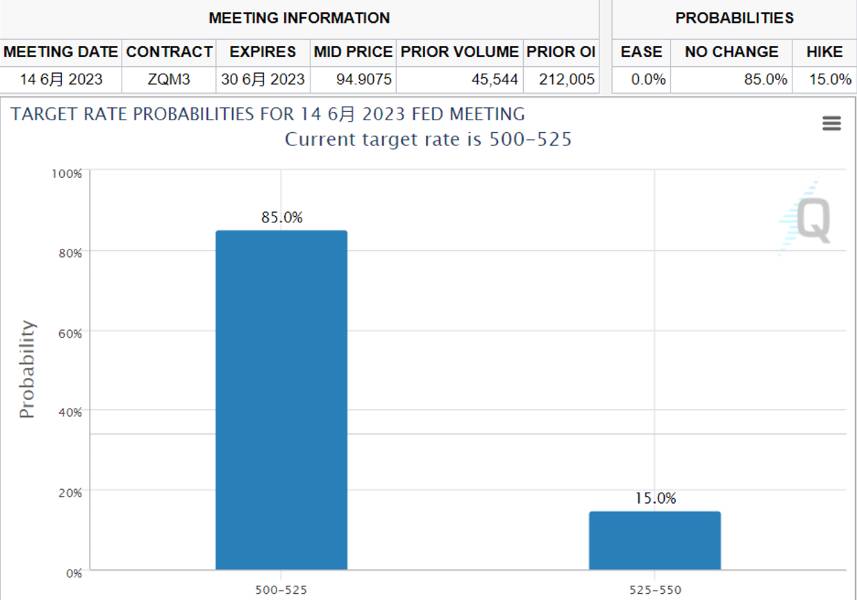

据CME“美联储观察”工具显示,在鲍威尔讲话后,市场预期中6月联邦公开市场委员会维持当前利率不变的概率从64%飙升至82%。截至发稿,这一数字已经升至85.0%。

目前来看,美联储内部对于6月加息幅度的分歧正不断加大。其中,有少数官员支持继续加息,但鲍威尔等其他高官则暗示,美联储可能会跳过加息,以更好地研究快速加息的潜在滞后效应。

本周四,美国商务部将发布美国第一季度的GDP数据;周五,美国4月PCE指数也将压轴登场。5月即将结束,两大重要数据的公布,毫无疑问将加深美联储官员们对美国上半年经济状况的认知,并对美联储在6月的货币政策产生重大影响。

一方面,倘若GDP及其相关数据不及预期,美联储或许真的会松一松手中加息的缰绳,给市场一些喘息的余地。另一方面,假如PCE数据迟迟没有得到压制的迹象,不排除美联储会先保证将通胀拉回政策预期的合理区间,把加息这把达摩克里斯之剑,再次悬于市场之上。

鹰瞻声明:本文内容仅供参考,不构成个人投资及操作建议。特别提醒,文章均为原创内容,未经允许不得转载。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。

_918180063_104.jpeg?w=3840&q=100)