日央行为退出YCC铺路 允许长期利率上行至1%

如果单纯从日本央行的政策连续性来看,目前该行所做的一切,都在向市场展示,日本央行将逐步退出这场旷日持久的YCC行动,为后续货币政策正常化铺路。

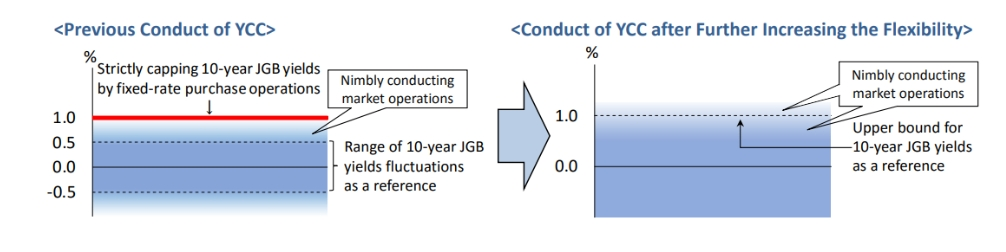

10月31日,日本央行宣布利率决议,将基准利率维持在历史低点-0.1%,同时宣布将10年期国债收益率目标维持在0%附近,基本和市场预期一致。唯一出人意料的是,日本央行称,将把债息上限1%为参考来进行收益率曲线控制,同时通过大规模购买日债和灵活的市场操作来控制收益率。

消息一出,日元应声下跌,美元兑日元短线拉涨,再次涨破150关口;10年期美债收益率短线下行4bp。截止发稿,美元兑日元日内扩大涨幅,涨0.8%,报150.24。另外,受消息刺激,日经225指数一度快速走高涨至0.7%,日本东证指数涨0.7%。

先动YCC再动负利率

本次日本央行利率决议中的最大亮点毫无疑问就是YCC的松动。

2013年,为了提振维萎靡的经济并刺激通胀,日本央行推出了规模庞大的两量质化宽松政策(QQE)。作为政策的一部分,日本的负利率政策和YCC政策应运而生。

根据负利率政策,企业和个人储户在存款储蓄时,从银行及其他金融机构扣除的手续费甚至要比利息更多;而在YCC政策下,日本央行除了要将短期利率控制在-0.1%之外,还需要通过购买国债的方式力求将10年期国债收益率维持在0附近。时任首相安倍认为,需要采取积极的措施来扭转这种局面,使通货膨胀率回升至2%左右的目标水平。

十年之后再看,这项旷日持久的刺激行动终于产生了效果,截至上月,日本的通货膨胀率已经连续17个月高出中央银行定下的目标。今年7月,日本的通胀率时隔8年再次超过美国。

但是,放到世界范围来看,在YCC的框架之下,日本汇市承受着极大的压力。由于包括欧、美、英、加、澳等国在内主要中央银行都纷纷加息,导致日本和其他市场之间的利差扩大,不断贬值。在2022年和2021年,日元兑美元汇率跌幅均超过10%。今年,受央行超宽松政策拖累,日元也是十国集团中表现最差的货币。现在的日本经济已经不比十年前,就目前的形势来看,日元的币值不稳,确实受到了YCC的拖累。

按照轨迹来看,日本央行应该先是逐步放宽YCC,直至退出YCC政策,然后再来动负利率。目前,日本是全世界仅剩的还在实行负利率政策的国家,属实有些和主要国家银行显得有些格格不入了。

日本央行放弃YCC的条件逐步形成

在今年7月的政策会议上,日本央行也曾放松YCC政策,允许10年期日本国债收益率在一段时间内超过0.5%,让其在0.5%-1%内浮动,但将通过固定利率购买操作严格限制10年期日本国债收益率在1%以下波动。本次,日本央行在利率决议中再度调整YCC,允许其收益率上行至1%,实际上是在之前的基础上对YCC的放宽进行延续。

对此,日本央行在政策声明中表示,在日本国内外经济和金融市场存在极大不确定性的情况下,日本央行认为,增加收益率曲线控制的灵活性是适当的,以便金融市场能够根据未来的发展顺利形成长期的利率。对固定利率操作实施1%上限可能会产生重大副作用,如果收益率上限保持刚性,副作用将变得更大。

日本央行还表示,将继续从持续稳定地实现维持物价水平,密切关注经济活动和通胀变化,包括工资和物价之间的良性循环,以可持续和稳定的方式实现2%的通胀目标。

另外,在发布政策声明的同时,日本央行也发布了今明两年的通胀预期。根据文件,日本央行预计日本2023年和2024年的核心通胀将远远超过该行2%的目标。具体来看,日本央行预计2023财年核心CPI为2.8%,此前为2.5%;预计2024财年核心CPI为2.8%,此前为1.9%;预计2025财年核心CPI为1.7%,此前为1.6%。

瑞银资产管理公司投资组合经理Tom Nash表示,此次的利率决议事实上是日本央行正在退出YCC政策:如果在每次10年期日债收益率接近其上限时就改变上调其收益率目标上限,那么该行收益率上限就不是上限了。

确实,如果单纯从日本央行的政策连续性来看,目前该行所做的一切,都在向市场展示,日本央行将逐步退出这场旷日持久的YCC行动,为后续货币政策正常化铺路。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。