特朗普翻脸又反转,黄金创新高,三大期指反弹,TACO交易再度上演?

全球资产大震荡。

在刚刚过去的周末,美国前总统特朗普的一则言论再度引爆全球市场。他在其社交平台“真相社交”上发文称,“无需担心,一切终将好转”,这被市场广泛解读为其在上周五威胁加征关税之后的一次软化姿态。就在此前的几天,特朗普高调发出新一轮关税威胁,令投资者情绪骤然紧张,全球主要股指集体回调。然而这番最新表态仿佛为市场注入了一剂强心针,周一亚市早盘,美股三大股指期货集体强势反弹,黄金价格再创新高,避险情绪也出现明显缓和。

市场的反应可谓迅速而强烈。截至发稿,纳斯达克100指数主连涨幅达到1.66%,标普500指数期货上涨1.21%,道琼斯指数期货也涨了0.83%。与此同时,现货黄金突破4000美元/盎司,创下历史新高,最高触及4060美元。这种极端价格表现,反映出市场对全球宏观不确定性仍然高度敏感。美元走强,日元等传统避险资产走弱,标志着资金开始从极端避险转向重新拥抱风险资产。

事件经过

这一次,事件的起点可以追溯至10月10日晚间——特朗普在其社交平台“真相社交”发布了一则火药味十足的声明,表示将对中国商品进一步加征关税。紧接着在北京时间10月11日凌晨5点,他更是明确扬言要对中国商品征收“100%关税”,这一激进表态瞬间引发全球资产市场剧烈波动,尤其是高风险资产首当其冲。

加密货币市场反应最为敏感。比特币、以太坊等主流币种短线急跌,上演瀑布行情,投资者避险情绪迅速升温。而在接下来的美股交易时段,这种情绪蔓延至传统资产,美股三大指数在周五(10月11日)集体下挫,道指跌2.7%,纳指跌2.5%,标普500指数则大跌2.7%,创下自4月以来最大单日跌幅。

短短24小时之内,市场从“交易常态”迅速转入“避险状态”。VIX恐慌指数同步拉升,全球资金链条开始呈现收缩迹象。而这背后,是特朗普又一次出尔反尔式的政策摆动。

“TACO交易”再现

分析市场的反应,很多投资者不禁联想到此前曾多次上演的所谓“TACO交易”——即特朗普(Trump)言论带动资产(Assets)快速调整(Correction)后又因其语气软化而迅速反弹(Overshoot)。这种“特朗普式交易逻辑”已在近年成为美股波动的重要特征。从4月到10月,类似的剧情已出现多次,而这一次不过是“剧本重演”。

更有意思的是,此次市场暴跌与反弹的节奏,恰好出现在美国政府可能陷入“停摆”的节点。由于财政拨款问题悬而未决,联邦政府已有一周处于非正式关闭状态。10月15日将是大多数联邦雇员的发薪日,这也许将成为数十万政府员工首次“无薪可领”的时刻,这一现实问题也极可能加速白宫在关税议题上的让步空间。

从中美博弈角度看,此次市场的“先抑后扬”并非毫无逻辑。与4月相比,多家机构分析认为当前市场的恐慌程度明显下降。中金公司指出,当前VIX恐慌指数为21.7,远低于4月的高点60,说明市场已积累应对贸易摩擦的经验,情绪更为稳定。民生证券也强调,从中美博弈的角度看,目前中方并未选择针锋相对,而是保持克制,而白宫在关税政策上明显“留有余地”。

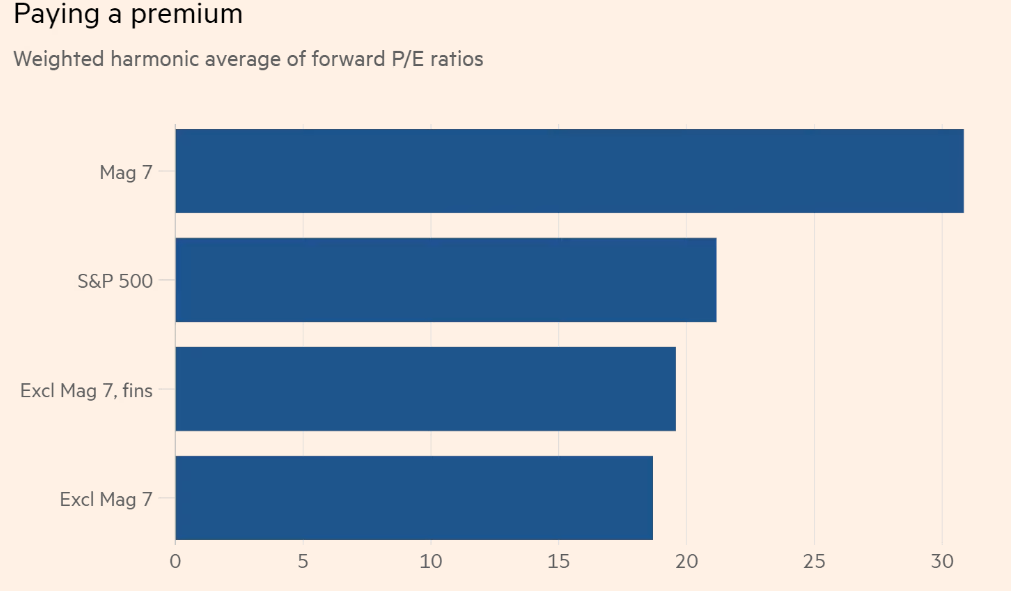

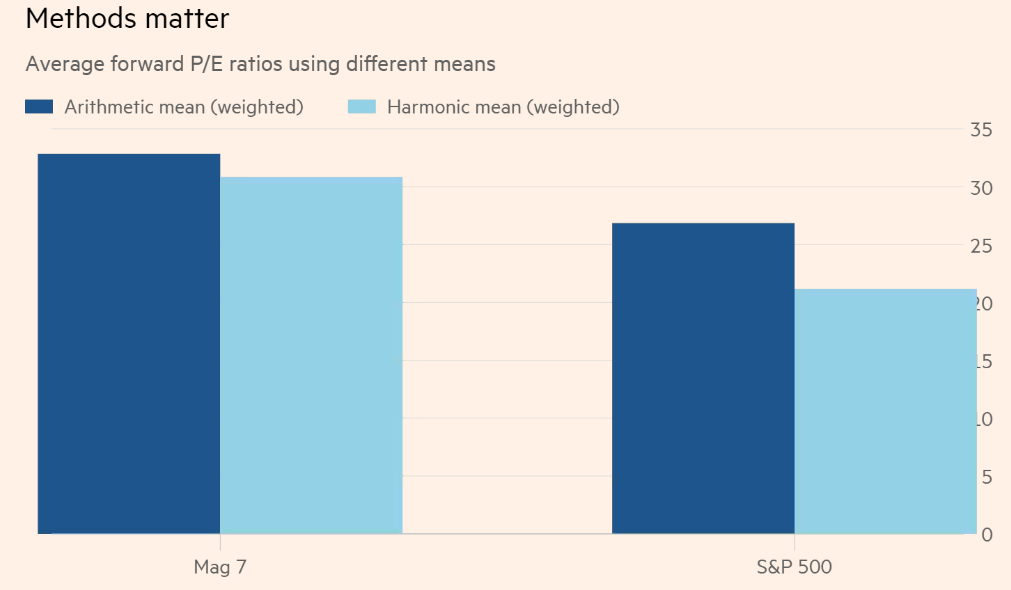

但这并不意味着投资者可以掉以轻心。中金公司和国金证券均对当前股市估值水平提出警告。数据显示,中国科技与消费龙头估值已达到20倍,较4月的18.8倍明显偏高;美股“七姐妹”当前市盈率也达到31倍,高于4月的26.8倍。这些都表明市场的风险溢价水平已经降低,任何新的负面冲击都可能引发更剧烈的波动。

此外,当前还恰逢美股财报季开启在即。花旗集团、高盛、富国银行、摩根大通、美国银行与摩根士丹利将在本周密集发布财报,这无疑将为市场走势提供更多变量。一旦这些金融巨头财报不及预期,可能引发市场新一轮调整。

市场分为两大阵营

从机构观点来看,目前形成了两个主要阵营。

第一类是“TACO派”,认为市场将延续4月以来的交易逻辑,当前的急跌反而是难得的布局时机。广发证券刘晨明团队指出,美国100%关税的威胁难以真正落地,更像是谈判前的极限施压,从历史经验看,每次特朗普强硬表态后,往往伴随着政策软化或时间窗口拉长,反而给市场提供了买入机会。

第二类则是“等等派”,更为谨慎。国金证券与中金公司均强调当前估值偏高,市场已非“黄金坑”时期,冲突缓和也不足以支撑股市继续上行。他们认为,当前中美之间仍处于博弈出牌期,远未形成明确的谈判成果。在估值压力下,短期内可能会出现较大幅度的波动甚至二次探底。

在行业配置层面,机构也给出分歧建议。民生证券建议短期内可关注防御性红利板块,如公用事业、电信和必需消费品,但中长期仍看好稀土、国产替代、军工等具备国家战略支撑的板块。广发则更为激进,提出一旦科技股回调至20日均线附近,应重点关注AI芯片、半导体设备等国产科技主线,认为这是优质资产在“非理性波动”中的绝佳上车机会。

而中金团队建议,对于已减仓投资者可以继续观望,等待更有利的入场时机;尚未减仓者则需视市场恐慌程度适度调整仓位,强调“防守优于进攻”。其观点基于当下市场的估值处于高位,虽然冲突暂缓,但整体反弹空间有限。

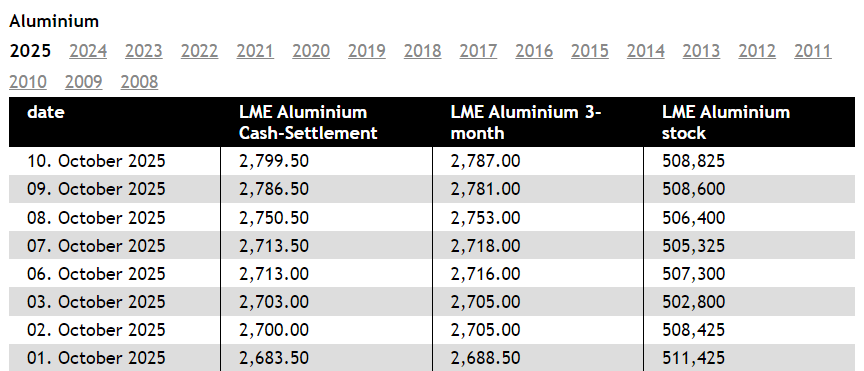

贵金属狂飙下 “铝”逐渐进入机构视野

结构性配置上,除了被频繁提及的黄金、科技和防御类板块,越来越多机构开始将目光转向“工业金属中的隐形机会”——铝。尽管年内铝价表现相较黄金、铜等品种相对滞后,但在铜价大幅上行、铜铝比接近历史高位背景下,铝的替代性需求正在加速释放。

历史数据显示,当铜铝价格比达到3.5至4倍之间,往往会激发铝材在多个领域对铜的显著替代。目前该比值已逼近3.9,意味着铝需求增长或进入加速通道。据必和必拓与伍德麦肯兹等机构报告,铝正成为能源转型、汽车电动化、数据中心基建、太阳能等多个高速成长行业的核心金属材料。

尤其在电动车产业中,铝的轻质高强度特性不仅有助于降低整车重量、提升续航性能,还在成本上对铜构成了强有力替代。据CRU数据显示,一辆电动车平均所需铝材比传统汽车多出150磅,而在北美,福特F-150等畅销车型早在十年前就开始全面应用铝车身。

此外,铝在AI数据中心中的应用也在上升,广泛用于冷却系统、散热组件以及机房结构框架,成为继钢铁后的重要结构原料。而在太阳能领域,铝则以更低的价格和更轻的重量,逐步取代铜在输电系统中的角色。

供给方面,铝市场正面临系统性瓶颈。一方面,电解铝生产高度依赖电力,而全球电力资源正被AI、芯片、数据中心等耗电产业大量消耗。美国铝业公司曾公开表示,其冶炼厂正与亚马逊、微软等科技巨头争夺电力合同,科技公司愿意支付远高于铝业所能承受的电价。

另一方面,中国作为全球最大铝生产国,在“双碳政策”影响下已明确设定4500万吨电解铝产能上限,不太可能再度扩产。而包括印尼在内的其他潜力国家,又因环保融资难题和基础设施落后,短期内难以弥补全球产能缺口。

市场咨询公司SFA、花旗银行与伍德麦肯兹均预计,2026年前全球原铝过剩将快速收缩,并在2027至2028年出现长期缺口,缺口或持续5年,规模最高可能达年消费量的2%。

因此,在黄金已站上历史高位、科技板块高估值承压之际,铝或正处于估值洼地中的战略性机遇期。随着全球能源结构重构、电动化趋势加速以及铜价持续攀升,铝作为“新周期金属”的角色愈发凸显,正在被越来越多机构所提及。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。