国产新能源8月战报:小鹏月交付逼近4万 蔚来、零跑大爆发

小鹏汽车无疑是本月最受关注的品牌。

8月,新能源车市迎来集中爆发。小鹏、蔚来、零跑、理想、小米等新势力纷纷创下新高,部分品牌甚至以三位数的同比增幅刷新历史纪录。与此同时,传统龙头比亚迪与吉利虽未展现极端增速,但依旧稳居行业核心位置。

小鹏:爆发式增长与新P7助推

小鹏汽车无疑是本月最受关注的品牌。

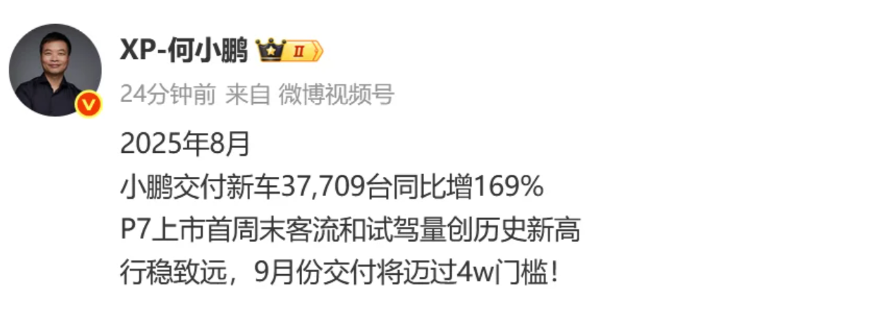

8月交付37,709辆,同比增长169%,环比增长3%,再次刷新单月交付纪录。这是其连续第十个月交付超过3万辆,更是连续第二个月创下新高。更重要的是,从1–8月累计数据来看,小鹏已经交付271,615辆,同比暴增252%。这一成绩不仅在新势力中居于前列,也对传统厂商形成压力。

推动小鹏高速增长的背后,是其产品迭代与市场策略的有效结合。8月底全新P7上市,7分钟内大定突破万台,成为公司史上最快破万的车型。其AI豪华轿跑定位,以及从长续航到四驱鹏翼Ultra的全产品矩阵,直击年轻消费群体和科技爱好者需求。与此同时,小鹏在智能驾驶领域的投入不断释放价值,城市NGP、AI驾驶助手等技术已逐步转化为差异化竞争优势。

蔚来:多品牌战略释放潜能

蔚来的表现同样亮眼。

8月交付31,305辆,同比增长55.2%,创下历史新高。更值得关注的是品牌结构的变化:ONVO交付16,434辆,同比飙升175%,Firefly交付4,346辆,同比增幅84%,而传统蔚来品牌仅交付10,525辆,出现明显下滑。 这种“此消彼长”的格局显示,蔚来正在主动调整战略,从单一高端品牌逐步转向多品牌并行。

ONVO瞄准中端家庭市场,价格带更贴近大众消费能力,是推动销量爆发的核心动力。Firefly则主打年轻与入门级群体,进一步扩大市场覆盖面。尤其是ONVO L90车型,上市仅两个月便突破万辆交付,刷新蔚来车型交付速度纪录。这种转型模式让蔚来在激烈竞争中找到了新的增长引擎。

零跑:高增速与国际化并行

零跑8月交付57,066辆,同比增长88%,再创历史纪录。

1–8月累计交付32.89万辆,同比大增136%,连续数月蝉联新势力销量冠军。这不仅体现了其产品在国内市场的接受度,更反映出其制造与供应链能力的成熟。 值得注意的是,零跑已在上半年实现盈利,成为继理想之后第二家实现年度盈利的新势力。

对于一家成立时间相对较短的企业而言,这一成绩尤其难得。更具战略意义的是,零跑正在加速国际化布局。8月与欧洲滚装船巨头合作,B10车型启航欧洲,并将在慕尼黑车展正式亮相。未来,零跑能否凭借中低端产品矩阵打开欧洲市场,将成为其估值逻辑的新变量。

理想:巩固高端MPV并转型纯电

理想汽车8月交付28,529辆,累计交付已达139.7万辆。虽然同比增速有所放缓,但理想MEGA车系单月交付突破3,000辆,连续两个月稳居50万元以上高端MPV及纯电市场的双料冠军。

目前,理想正在加快纯电转型。CEO李想明确提出“2025年是理想纯电SUV元年”,并设定目标:i8月稳定6,000辆、i6稳定9,000–10,000辆,配合MEGA实现整体18,000–20,000辆/月的交付。相比此前依赖增程式产品的模式,理想如今在纯电领域的雄心更大。其战略的成功与否,将直接影响理想未来3–5年的竞争力。

小米:延续交付动能但面临产能考验

小米汽车延续了此前的热度,8月交付超过30,000辆,实现连续第二个月突破3万辆门槛。

SU7、YU7等车型在市场上依旧保持高人气,订单持续稳定。 不过,与销量同步增长的,还有外界对其产能的担忧。由于供应链与产线尚处爬坡阶段,小米能否在未来半年维持稳定交付,成为市场的关注焦点。如果产能扩张不及预期,可能会影响其长期规模化战略。但小米强大的品牌效应和生态链优势,依然是其在新能源车领域的独特护城河。

比亚迪与吉利:稳中有进,海外发力

相比新势力的激烈角逐,比亚迪与吉利表现更为稳健。

比亚迪整体销量持平,但纯电销量同比上涨,显示其在电动化转型上的基本盘依旧牢固。吉利则在8月实现25万辆的销量,同比增长38%,其中纯电同比增长98%,插混增长90%,同样保持高速扩张。

对于这两大传统车企而言,国内市场的竞争加剧意味着利润空间被压缩。于是,海外市场成为新的增长突破口。比亚迪在欧洲与东南亚市场的扩张正在加速,吉利也通过旗下极氪与几何等品牌加快国际化步伐。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。