美联储6月利率决议:未来充满变数

主张全年不降息的官员从3月的4人增至7人。

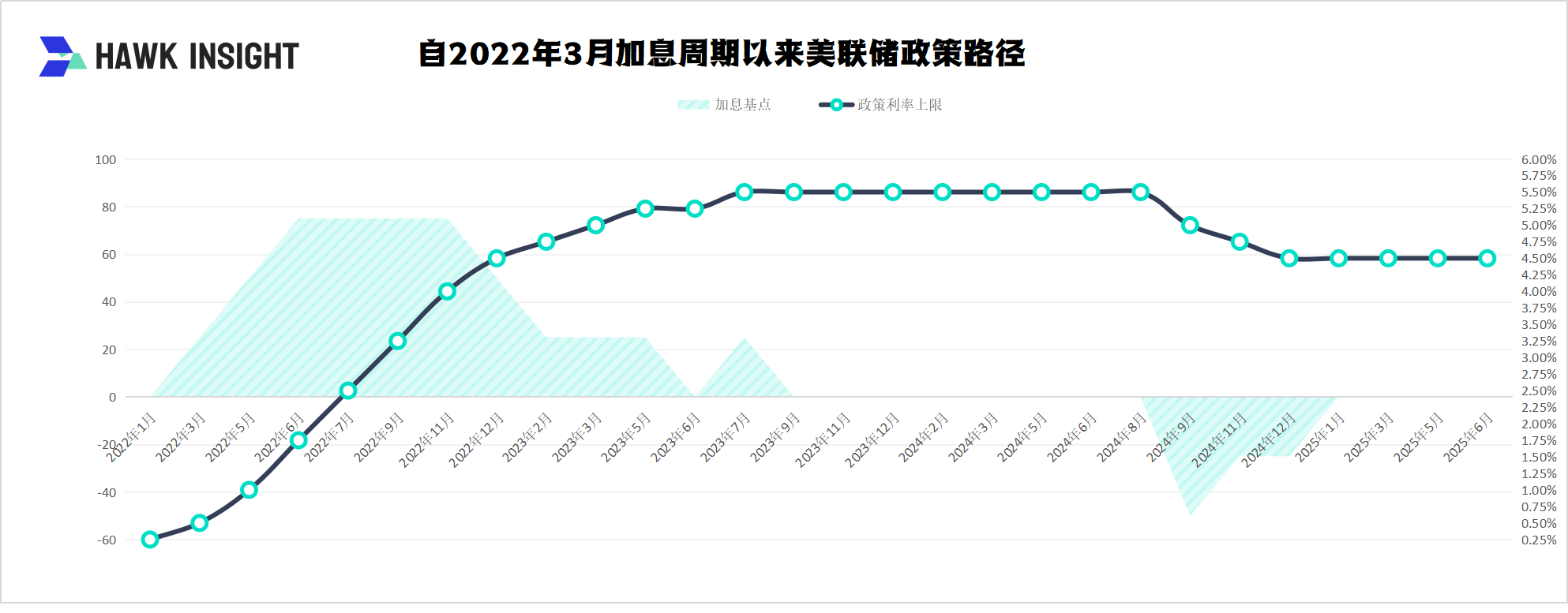

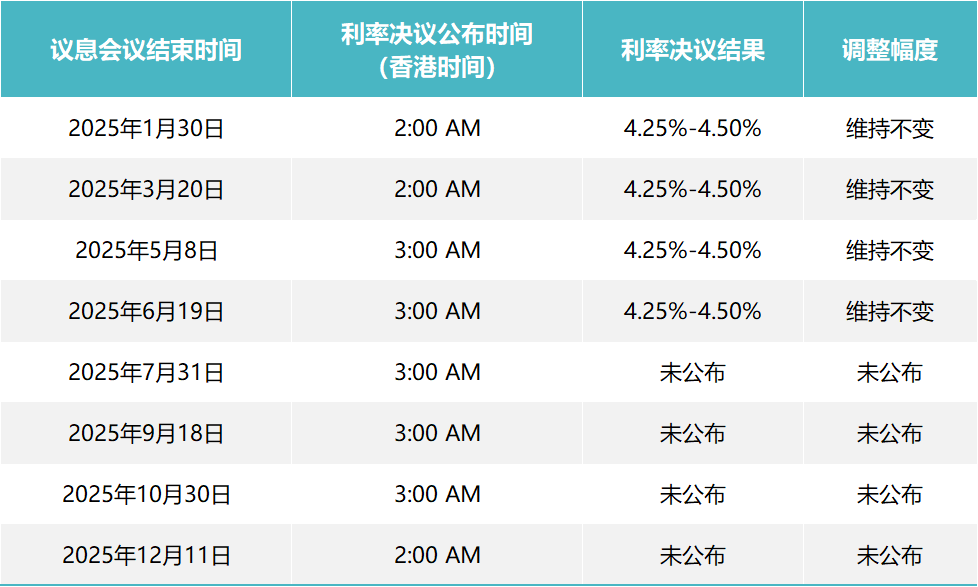

6月19日,美联储继续维持利率不变。

美联储于6月FOMC会议连续第四次将联邦基金利率锚定在4.25%-4.5%区间,这一决策完全符合市场预期(期货市场预测概率达99.9%)。

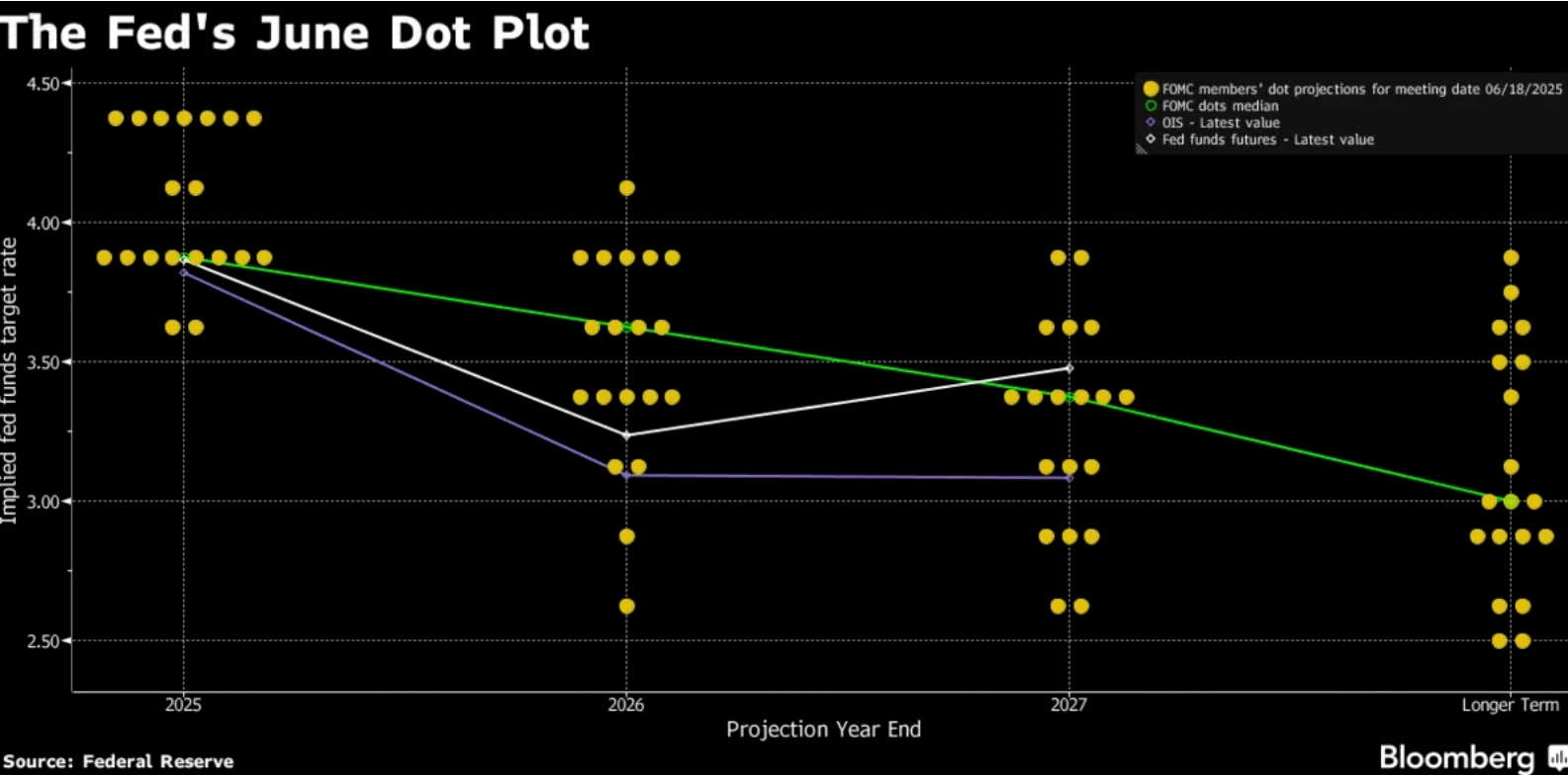

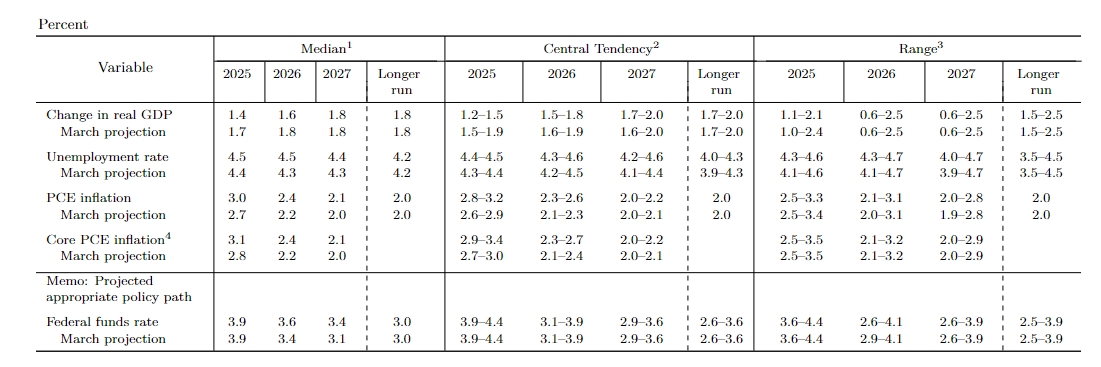

跟随利率决议一起公布的还有点阵图,2025年降息两次(共50基点)的中值预测得以维持,但鹰派势力显著增强——主张全年不降息的官员从3月的4人增至7人,而支持至少降息一次的官员则从16人缩减至12人。

在本月会议召开前夕,许多官员表示他们倾向于在一段时间内维持利率稳定,等待特朗普的经济政策将如何影响通胀和整体经济的明朗化。

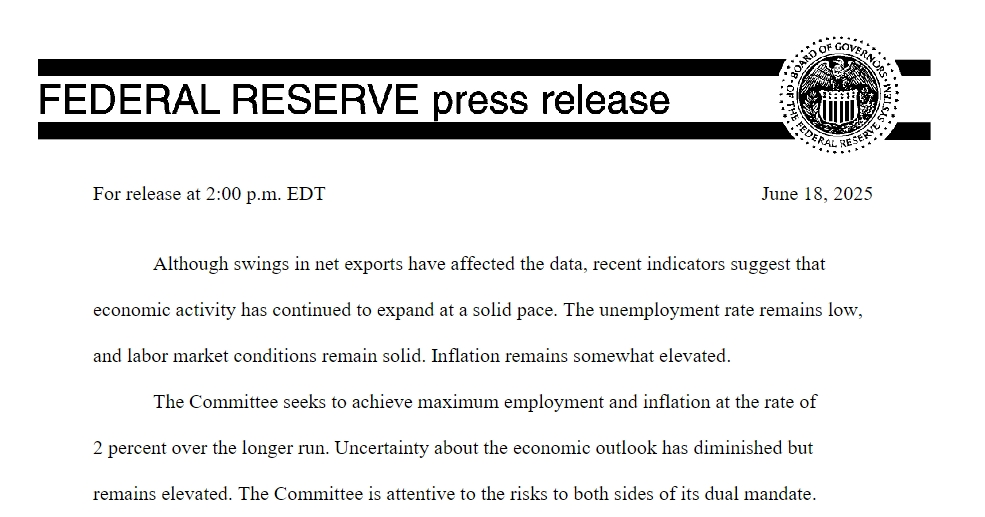

政策制定者在会后声明中放弃了上次会议上关于失业和通胀风险均上升的表态。他们还表示,经济前景的不确定性有所减弱,但仍然很高。

美联储官员和经济学家普遍预计,政府扩大关税措施将对经济活动造成压力,并给物价带来上行压力。官员们的利率预期与投资者在声明发布前对今年降息的预期一致。

当被问及官员们对利率预测的分歧时,鲍威尔淡化了这一点。鉴于经济的高度不确定性,他表示:没有人对这些利率路径抱有十足的信心。

美国国债当日收盘接近持平,收益率高于盘中低点,交易员继续预计今年将有两次降息,第一次可能在9月。

经济预测摘要(SEP)的修订进一步揭示了美联储的深层忧虑。

2025年GDP增速预期从1.7%下调至1.4%,2026年从1.8%降至1.6%,同时失业率预期全面上调,2025年料升至4.5%。

2025年PCE通胀预期从2.7%大幅调高至3.0%,核心PCE则从2.8%升至3.1%,显著高于4月实际2.1%的PCE增速。这些预测反映了美联储政策制定者面临的棘手局面。通胀压力不断上升通常意味着美联储应该通过加息来抑制经济,而经济增长放缓则需要通过降息来刺激经济。

特朗普今年多次敦促美联储降息,称鲍威尔领导下的美联储经常迟迟未能调整政策。

政治压力与央行独立性的博弈在此次会议达到高潮。决议公布前四小时,特朗普公开抨击鲍威尔为“愚蠢的人”,指责其拒绝降息导致美国损失数千亿美元融资成本,并宣称“利率应至少降低2.5个百分点”。此类言论延续了他近期不断升级的施压模式:从1月要求降息100基点,逐步加码至250基点。

然而美联储展现了令人瞩目的制度韧性。鲍威尔以“FOMC唯一目标是经济稳健”间接回应政治干预,并强调决策完全基于就业与通胀数据的双重使命。这种冷静姿态在2026年利率预测中亦有体现——尽管面临大选年压力,2026年利率中值预测仍从3.4%上调至3.6%,传递出对长期通胀锚定的决心。

目前,市场虽将9月视为最可能的首个降息窗口(当前定价概率约65%),但预期路径仍充满变数。基准情景指向全年降息50-75基点,触发条件需满足通胀稳步回落与失业率温和上升的双重要求。

分析称,若关税落地推升通胀突破3%或薪资增长持续过热,降息幅度可能收缩至25-50基点;反之经济衰退信号或流动性危机可能迫使美联储启动75-100基点的激进宽松。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。