美联储5月议息决议:已经注意到衰退风险 但尚未反映到经济上

鲍威尔在发布会上直言,特朗普政府推行的关税政策对通胀的影响“比预期更为显著”。

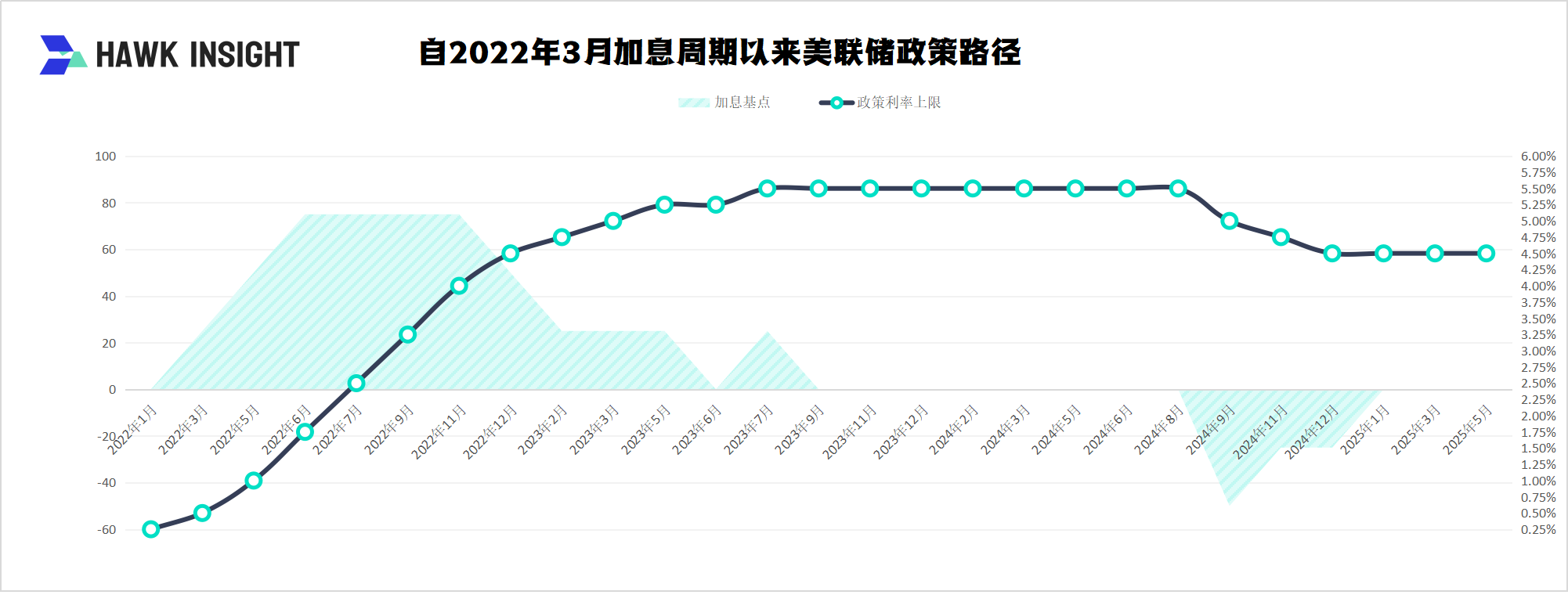

5月8日,美联储宣布连续第三次维持联邦基金利率目标区间在4.25%-4.50%不变,这一决策虽在市场预期之中,却因其政策声明中罕见地同时警示“通胀与失业率上升风险加剧”而引发深度解读。

一、关税冲击:从“预期扰动”到“实质性威胁

鲍威尔在发布会上直言,特朗普政府推行的关税政策对通胀的影响“比预期更为显著”,并强调“若已宣布的大规模关税持续实施,可能导致通胀上升、经济增长放缓及失业增加”。这一表态标志着美联储对关税影响的评估已从早期的“短期干扰”升级为系统性风险。

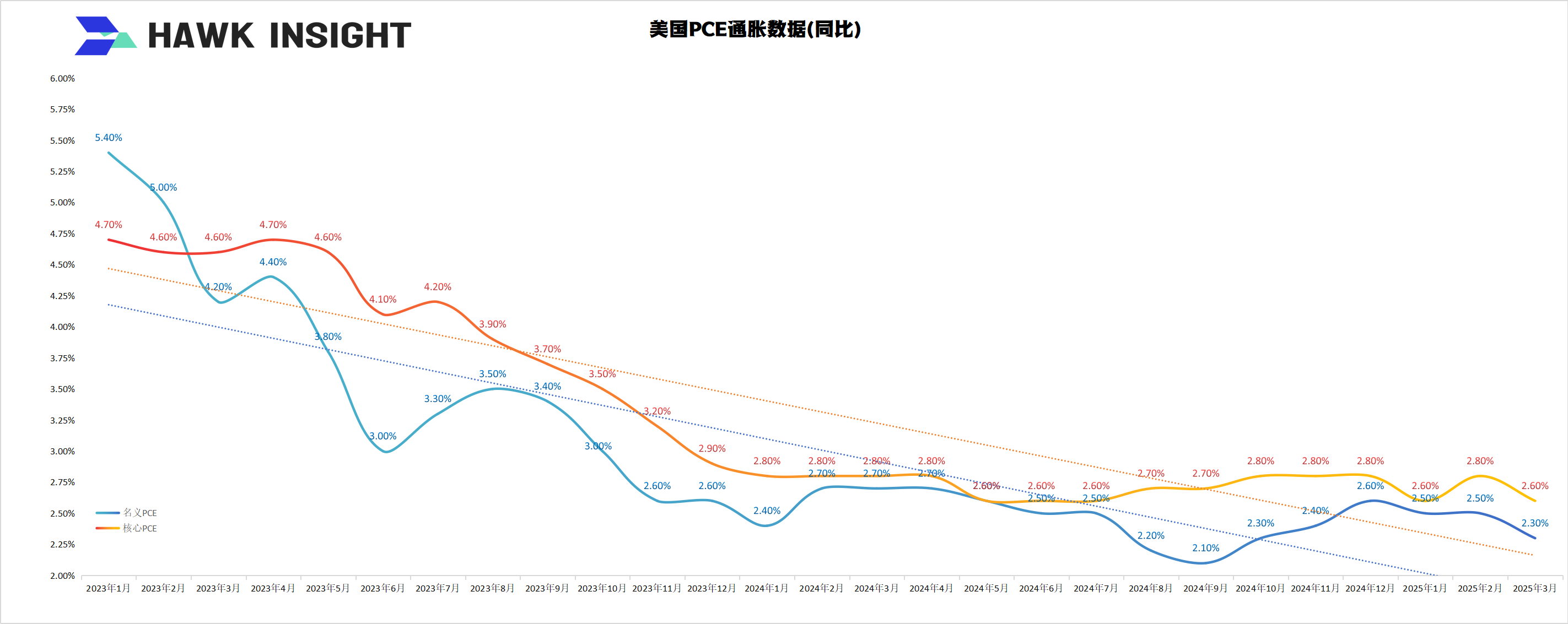

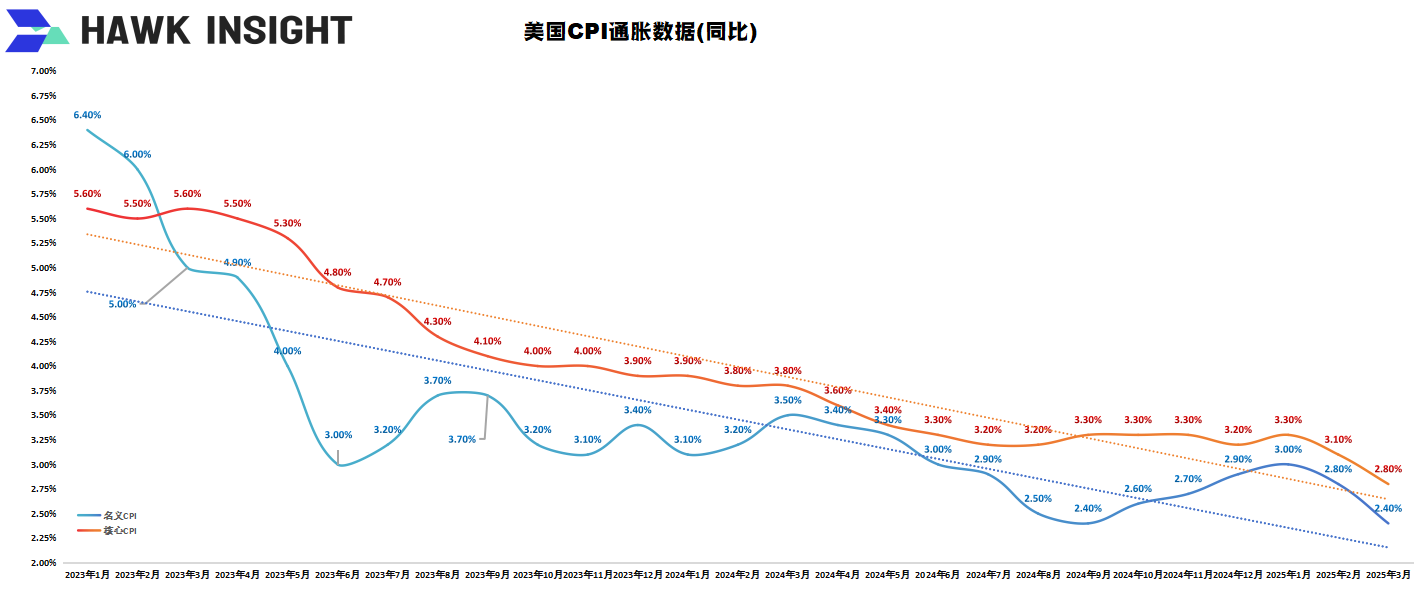

数据显示,美国对中国商品征收的145%关税已导致进口成本显著攀升,汽车、电子产品等依赖全球供应链的行业首当其冲,企业被迫将成本转嫁至消费者,推动核心PCE物价指数同比涨幅逼近3%。更严峻的是,关税引发的政策不确定性已抑制企业投资意愿,制造业PMI连续三个月回落,初请失业金人数悄然攀升,劳动力市场的“隐性裂缝”开始显现。

二、滞胀危机

美联储此次将经济前景描述为“不确定性进一步加剧”,并首次明确提及“失业率与通胀同时上升的风险”,这一表述被市场解读为对上世纪70年代滞胀危机的隐忧。

当前经济数据的矛盾性加剧了政策制定的复杂性:一方面,一季度GDP因企业提前囤货导致的进口激增而出现技术性下滑,但内需指标(如个人消费支出)仍显韧性;另一方面,能源价格波动与供应链重构推高生产成本,而就业市场虽整体稳健,但周工时缩短与兼职岗位增加暗示潜在疲软。高盛分析师指出,这种“硬数据稳健、软数据走弱”的分化,迫使美联储在“预防式降息”与“抗通胀优先”之间陷入两难——若过早放松政策可能重燃通胀,但过度紧缩或将触发失业率跳升。

三、市场开始抢跑政策行动

尽管鲍威尔强调“无需急于行动”,但利率期货市场仍定价年内三次降息,与美联储3月点阵图显示的两次降息预期形成鲜明背离。这种分歧源于对关税冲击持续性的不同判断:若中美本周末的贸易谈判取得突破,通胀压力可能随关税回落而缓解,为降息打开空间;反之,若贸易战升级,美联储或被迫在9月后启动降息以对冲经济下行压力。值得注意的是,美联储内部已出现裂痕,部分鹰派委员质疑降息必要性,而鸽派则担忧企业债市场脆弱性——当前美国非金融企业债务占GDP比例已达78%,利率维持高位可能引发违约潮。

四、鲍威尔:美国债务不可持续

鲍威尔特别警示“美国债务正走在不可持续的道路上”,这一表态直指财政政策与货币政策的协同困境。特朗普政府暂停解雇美联储主席的威胁虽暂缓,但其持续施压降息的政治姿态,与美联储强调“数据驱动”的独立性原则形成尖锐冲突。更深远的风险在于,债务货币化压力与通胀预期的相互作用可能削弱美元信用——近期美元指数跌破100关口,黄金突破2500美元/盎司,反映出市场对“财政主导货币政策”的深层焦虑。

五、全球面临新一轮货币政策溢出

美联储的观望姿态正引发全球央行连锁反应。欧洲央行在通胀黏性面前推迟降息时点,日本央行则因日元贬值压力被迫缩减购债规模,新兴市场央行在资本外流与输入性通胀间艰难权衡。这种政策分化加剧了全球资产价格的波动性:美股虽在决议公布后收涨,但波动率指数(VIX)仍处年内高位;10年期美债收益率曲线呈现“熊平”形态,暗示市场对长期增长前景的担忧。

太平洋投资管理公司(PIMCO)经济学家表示,2025年的政策抉择或将定义“后全球化时代”的央行范式——当供给侧冲击成为常态,货币政策框架是否需要重构?当政治干预日益频繁,央行独立性底线能否坚守?这些问题,或许比降息时点的技术性争论更具历史分量。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。