「海信系」纳真科技港股递表,半年净赚5亿,AI通信赛道又来一票实货

纳真科技递表港股,估值贴地可打。

8月25日,纳真科技首次递表港交所主板,联席保荐人为花旗、中信证券。

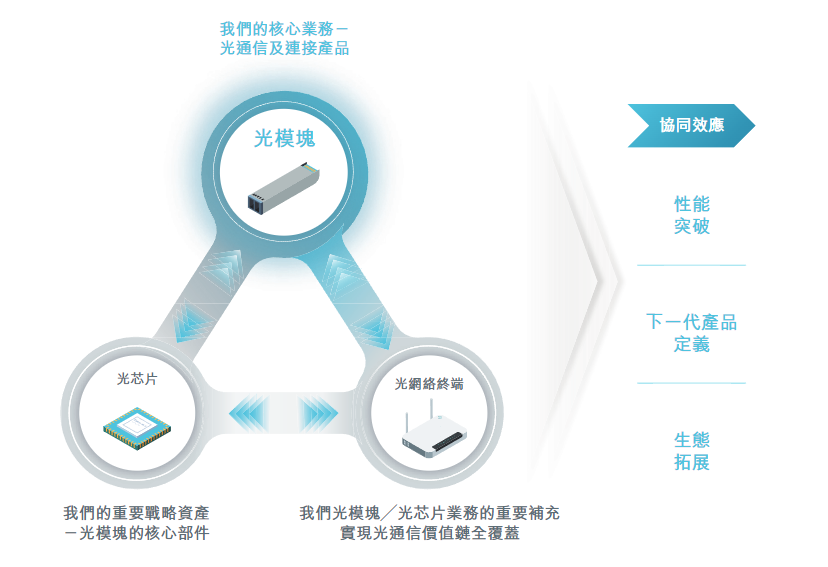

公司背靠海信,具备光模块+光芯片全链条自研和量产能力,核心产品覆盖AI算力网络、云计算、FTTx等场景,是少数具备“全栈交付+规模兑现”能力的玩家。

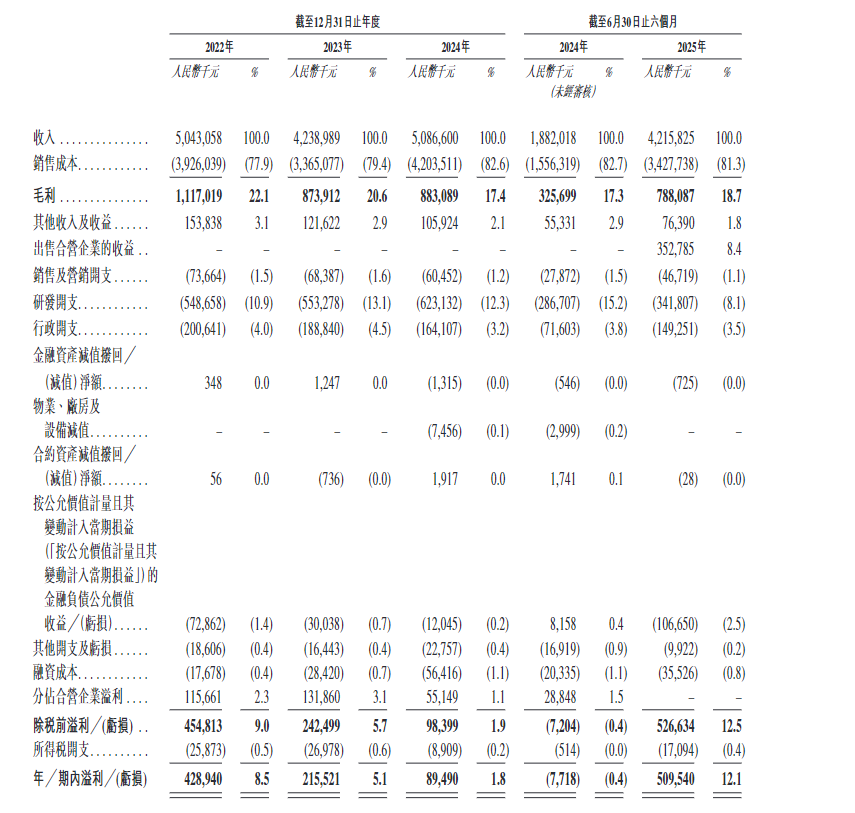

过去三年业绩高波动,先调整再反弹:2022至2024年收入从50.4亿跌至42.4亿后重回50.9亿,净利润则从4.29亿腰斩至0.89亿。

但关键看今年——2025年上半年净利直接干到5.1亿,净利率12.1%,收入暴涨124%,毛利飙升142%,利润从负转正,说明光模块这条链条已经从库存底部拉起,进入订单兑现阶段。

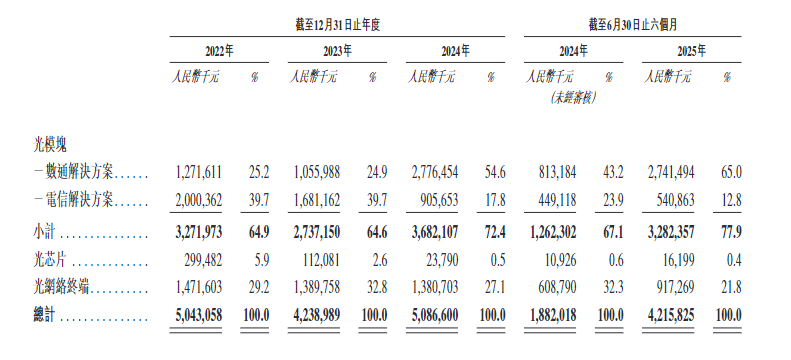

产品结构方面,光模块是大头。

2024年实现营收37亿元,全球排第五、中国第三,体量已经进入第一梯队。公司打通“芯片—模块—终端”全链路,不是只做一段的拼装厂,而是全栈搞定、能量产、能响应客户节奏的交付型厂商。

客户覆盖云厂商、设备商、运营商,结构不依赖单一大客户,配置算是比较健康。

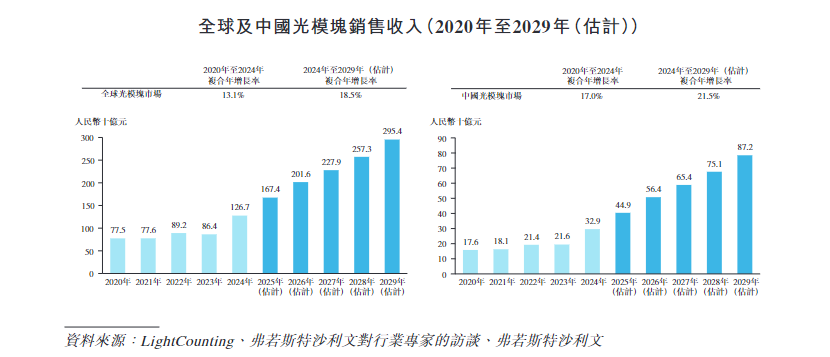

赛道逻辑也正值主升段。根据弗若斯特沙利文数据,2024年全球光模块市场规模为1,267亿元,到2029年将翻倍至2,954亿元,年复合18.5%;光芯片复合增速更高,达21%。

简单理解就是——AI大模型每上新一轮,训练/推理的带宽需求就翻一轮,800G/1.6T这些高端光模块正逐步替代旧规格,通信上游正在迎来技术换代+订单爆发的共振时点。

行业估值前三是中际旭创、新易盛、光迅科技。

中际旭创作为赛道龙头,市值已破1700亿,年营收约80亿,净利13亿左右,PE在65倍上下,定价已完全脱离传统通信硬件逻辑,进入AI核心资产区间。新易盛成长更快,估值也超60倍,4月以来涨幅一度跑赢中际。就连国资背景、产品更传统的光迅科技,估值也站稳45倍以上。

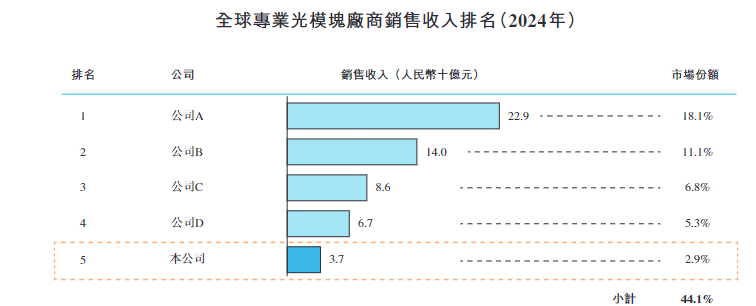

反观纳真科技,2024年光模块营收达37亿元,全球市占率2.9%,中国市占率7.2%,虽仍不及中际旭创和新易盛,但也已稳居全球第一梯队。如果以2025年上半年利润5.1亿元进行年化,公司全年净利有望超过10亿元。

结合2025年7月Pre-IPO阶段投后估值约为118.4亿港元(折合约108.6亿元人民币),对应静态PE仅为10.8倍左右。这个估值水平明显低于目前中际旭创(市盈率65倍)、新易盛(60倍)和光迅科技(45倍)等光通信核心上市公司,已经在定价层面为打新账户预留了充分的性价比空间。

进一步看,光模块作为AI算力底座的上游器件,估值逻辑已经脱离了传统通信硬件,以AI核心资产方式进行重新定价。目前在A股,“通信+AI”成为一个高弹性板块,尤其以800G/1.6T等高速光模块为代表的新规格,迎来新一轮产业升级周期。

市场对这类公司定价核心看三点:能不能量产、交不交得出、客户是谁。纳真正是这类“有货、有产线、有客户”的硬交付型选手,非但不是“伪AI通信股”,反而是真正吃到AI数据中心红利的实盘厂商。

光模块产业讲的是准交与良率,资本市场要的是真正能接订单并且供得起货的公司。

中际旭创、新易盛之所以估值可以扩至60倍以上,核心原因就是他们不仅有技术,更重要的是大厂稳定下单,能形成可持续兑现。而纳真目前已经进入全球前五,说明其产品力和产能保障能力在产业链中已经获得验证。

从已披露数据看,公司客户覆盖云服务商、设备商与运营商,订单来源具有分散性,也具备一定抗周期能力。

打新关键在于定价区间。

如果IPO发价贴着Pre-IPO轮的估值定(即估值不超过120亿港元、PE控制在12倍以内),则性价比仍高,预计会成为“高预期低估值”的典型新股。

但如果价格一上来就追平中际旭创或新易盛那种60倍PE估值,甚至冲击200亿港元以上估值,那基本就透支了成长空间,对短线资金、打新账户就不再友好,反而变成高位接力。这种时候是否参与,就要看配售结构、锁定期、基石席位占比是否稳得住。

从过往打新经验看,像纳真这种具备真实交付能力的AI通信股,如果控盘稳定、估值克制,往往在上市后能走出短期超额收益。尤其在AI行情反复活跃、板块轮动的背景下,纳真具备的“技术+交付+制造”标签是具备市场识别度的。

可以说,只要IPO发价不乱飞,贴着Pre轮估值发,甚至留点折扣,这票想象空间就不小。

文章来源:「海信系」纳真科技港股递表,半年净赚5亿,AI通信赛道又来一票实货

回到打新逻辑,这票技术够硬、业绩够猛,行业锚定也清晰,就看最终定价。同时还要再结合基石结构、锁仓比例、发售方式再评估。我们后续会第一时间更新拆解,想打新但不想踩坑的,记得关注,不走丢。

考虑港美股打新但没准备好港美股账户的朋友,或者想交流经验的朋友都可以添加微信交流⬇️

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。