港股打新|“初代网红”绿茶集团IPO,能打吗?

继小菜园2024年上市后,绿茶集团成为第二家登陆港股的休闲中餐品牌。

一、公司简介

绿茶集团有限公司(简称“绿茶集团”)是中国知名的休闲中式餐饮连锁企业,由王勤松、路长梅夫妇于2008年在杭州西子湖畔创立,品牌灵感源于二人早年经营青年旅舍时对融合餐饮的探索。

作为“初代网红”餐厅代表,绿茶以“高性价比+融合菜”为核心竞争力,主打人均消费50-80元的亲民路线,招牌菜品包括年销量超千万份的“绿茶烤鸡”和“面包诱惑”。截至2024年底,绿茶集团在全国拥有489家直营餐厅,覆盖21个省份、4个直辖市及香港地区,并计划2025-2027年新增563家门店,目标突破千家规模。

二、核心数据

1. IPO关键信息

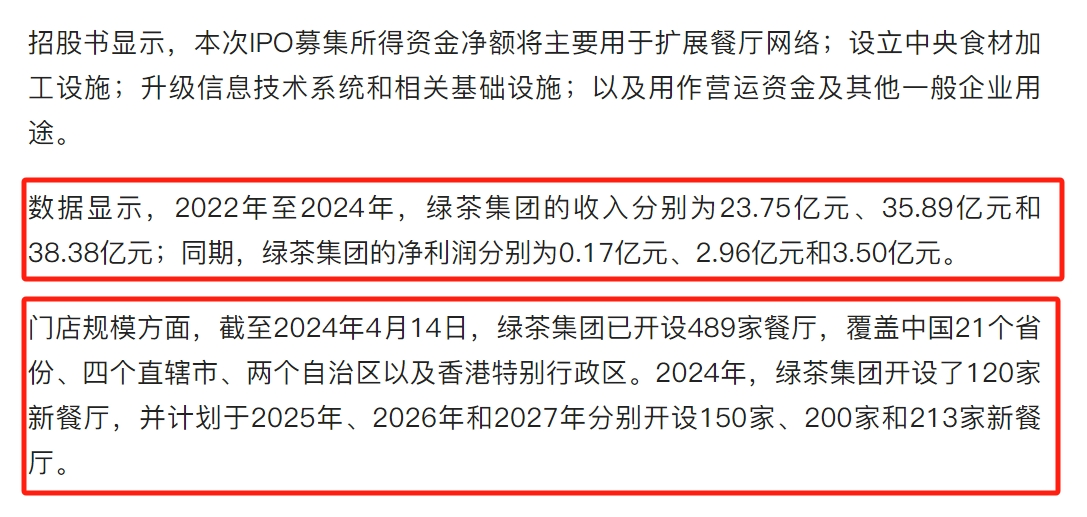

a. 发行安排:5月8日-13日招股,全球发售1.68亿股(香港10%/国际90%),每股定价7.19港元,每手400股入场费约2905港元,预计5月16日挂牌。

b. 募资用途:约7.46亿港元净额用于扩店(2025-2027年计划新增563家)、建设中央食材加工设施及IT系统升级。

c. 基石阵容:吸引紫燕食品、华宝香精等8家机构认购,总金额达8733万美元,浙商沈国军拟认购1400万股。

2. 财务表现与增长潜力

a. 营收增长:2022-2024年收入从23.75亿元增至38.38亿元,年复合增长率17.1%;净利润从0.17亿元跃升至3.50亿元,2024年净利润率达9.1%。

b. 门店扩张:截至2024年底全国门店达489家,2024年新开120家,计划未来三年年均新增超180家,下沉市场占比提升至32%。

c. 市场份额:2024年在中国休闲中式餐饮市场按收入排名第四(0.7%份额),按门店数排名第三。

二、亮点&优势

1. 品牌积淀与模式创新

a. “初代网红”基因:2008年杭州首店以“高性价比+融合菜”出圈,招牌菜“绿茶烤鸡”“面包诱惑”年销量超千万份。

b. 供应链优化:中央厨房覆盖70%菜品预处理,2024年食材成本占比降至32.5%(行业平均约35%)。

2. 市场机遇与竞争壁垒

a. 赛道红利:中国休闲餐饮市场规模2024年达1.2万亿元,预计2027年突破1.8万亿元,二线及以下城市增速超一线。

b. 资本助力:继小菜园2024年上市后,绿茶集团成为第二家登陆港股的休闲中餐品牌,或引发板块估值重塑。

三、缺点&劣势

1. 经营指标承压

a. 翻台率下滑:从2023年的3.30次/日降至2024年的3.00次/日,客单价从61.8元降至56.2元。

b. 区域失衡:广东、华北市场收入2024年同比下滑6.38%和11.44%,依赖华东地区(收入占比29%)。

2. 舆论与合规风险

a. 预制菜争议:2024年被曝未明示使用预制菜,下架“佛跳墙”等产品,证监会问询供应链透明度。

b. 食品安全:依赖第三方供应商加工招牌菜,需强化质检体系以应对上市后监管升级。

四、估值&申购结论

1. 估值对标

a. 发行市盈率(PE)约15倍,低于小菜园(20倍PE)和九毛九(30倍PE),市销率(PS)0.8倍亦低于港股餐饮板块平均1.2倍水平。

b. 短期催化剂:基石投资者认购55.57%(含紫燕食品、华宝香精等),叠加近期港股打新情绪回暖(2025Q1首日平均涨幅10%)。

2. 申购评分与策略

a. 综合评分:5/10(谨慎申购)

b. 优势:定价合理(发行价7.19港元)、绿鞋机制护盘、赛道复苏预期。

c. 风险:保荐人花旗/招银国际历史项目破发率高(近10单破发率超50%)、单店效率下滑、旧股套现压力。

d. 中签率:预计会比较高。

⏬⏬点击查看绿茶集团招股书全文,获取完整财务模型与风险披露

特别提示:餐饮股受季节性及消费复苏节奏影响显著,需关注Q2新店爬坡效率及夏季餐饮消费数据。

(本文综合港交所公告及行业研报,数据截至2025年5月8日)

考虑打新但没准备好账户的朋友,可以添加微信⬇️

目前老虎迎新活动,可薅1800港币羊毛,港股打新现金0费用,融资0利息,感兴趣的抓紧上车⬇️

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。