港股打新|PS估值20倍起,斑马智行打新值不值?

阿里+上汽孵化,阿里AI子公司来港上市了。

8月20日,斑马智行向港交所主板递交上市申请,背后控股股东是阿里巴巴和上汽集团,联席保荐人阵容包括德意志银行、中金公司和国泰君安国际。

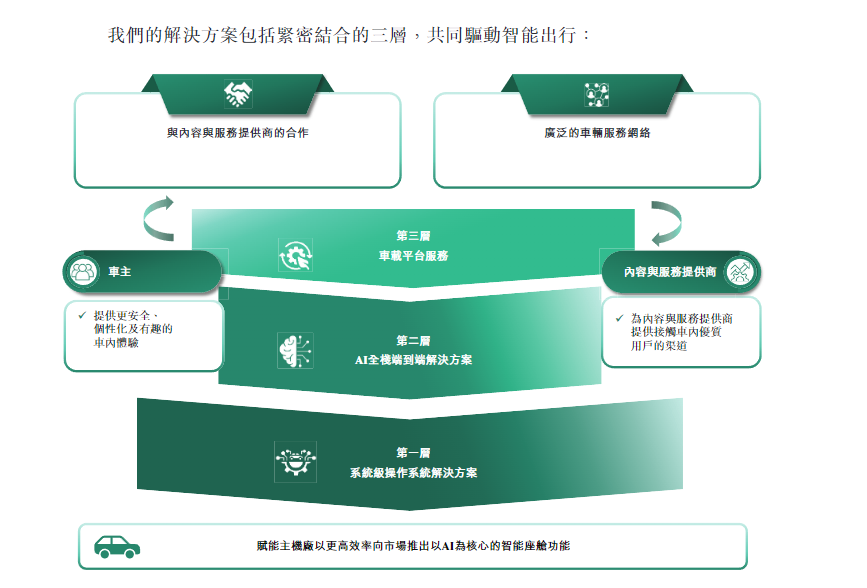

公司主营智能座舱操作系统与AI交互系统,核心收入来自向主机厂提供座舱OS、AI语音交互方案和车载平台服务。

斑马最早由阿里和上汽在2015年通过互联网汽车基金孵化,2024年已剥离出表,是典型的“拆子上市”。

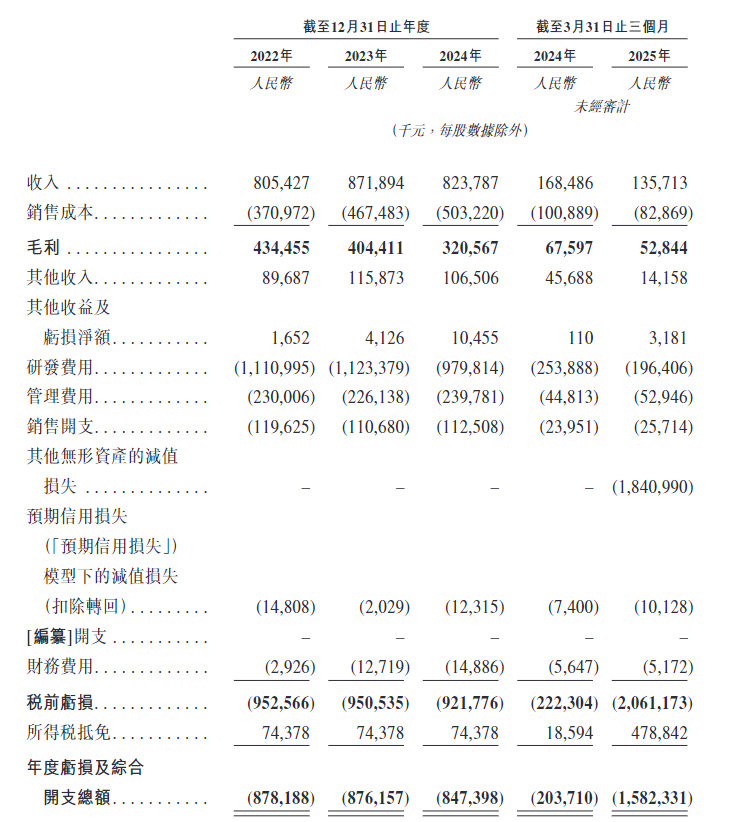

其主打“软件定义座舱”,2024年营收8.24亿元,整体规模近三年相对稳定,但装车量增长迅猛,从2022年的83.5万辆提升到2024年的233.4万辆,年复合增速高达67.2%。

截至2025年6月,斑马的智能座舱已覆盖14个国家、60家主机厂、累计装车超800万辆,落地节奏明显快于多数AI车载软件公司。

从收入结构看,斑马目前依旧深度绑定在阿里和上汽体系内。

2024年,公司来自上汽集团的收入占比接近39%,而采购端对阿里云的依赖更大,占比超过一半,相当于“赚上汽的钱再交给阿里”。

这种“半阿里半国资”的混血模式让其在运营上稳定、资源协同效率高,但也意味着外部市场化拓展存在一定天花板——斑马2024年仍亏损8.47亿元,但研发投入达到9.8亿元,典型的“用亏损换先发”。

不过对于我们打新客来说,最关心的还是估值。

由于公司未盈利,市场普遍采用PS来定价。

参考同类AI企业:云从科技上市前PS 33倍,依图科技约20倍,云知声接近32倍,旷视科技约24倍。

斑马2024年营收8.24亿元,套用20–33倍PS,对应合理估值在165亿至271亿元人民币之间,折算179亿–295亿港元。若按总股本8亿股计算,合理发行区间在22.4至36.9港元/股。

如果最终定价低于22港元,基本等于以二级市场价格买入一级AI估值货,吸引力很强;定价在25倍PS以内,仍可一搏;如果逼近甚至超过30倍,那就完全看市场情绪和基石投资者的接力意愿了。

总结一下。这票Cris肯定会打。

逻辑很简单,一级估值对标能看,业务实打实有落地,AI座舱天花板也够高,预计又是全员抽签局。

路演的故事很好讲,“阿里背书+800万车装量+元神AI大模型落地”,PPT能吹上天。以阿里和上汽的人脉,拉的基石和机构肯定不会差,打新客可以期待下。

总之希望定价不要太离谱,不要辜负这么好的讲故事项目。

当然风险点也很明显:其一,客户结构过于集中,近八成收入依赖大股东系,议价能力有限;其二,商业模式虽在向订阅化过渡,但盈利验证路径尚未跑通;其三,车市智能化渗透仍存在分化,斑马能否在周期波动中保持持续供货,还要继续观察。

大家感兴趣的点个关注,后续招股书一更新,我这边第一时间梳理:基石阵容、认购结构、募资细项、定价区间、打新窗口……全给你拉通了。

考虑港美股打新但没准备好港美股账户的朋友,或者想交流经验的朋友都可以添加微信交流⬇️

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。