光速变脸!特朗普暂停关税后,高盛紧急撤回“美国经济衰退”预测

华尔街见证了可能是历史上最戏剧性的预测反转。

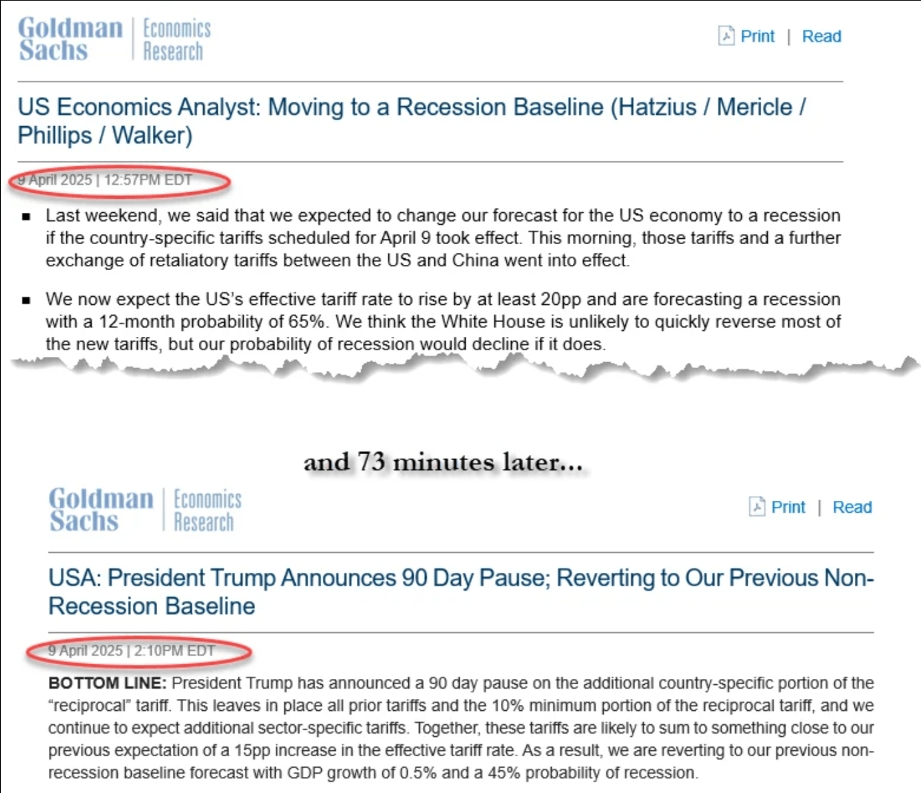

4月9日,华尔街见证了可能是历史上最戏剧性的预测反转。高盛集团在当日早间发布报告,将美国未来12个月经济衰退的概率上调至65%,但仅仅一小时后,随着特朗普政府宣布对大部分新增关税暂停90天,高盛迅速撤回这一预测,将衰退概率调降至45%。这一闪电般的“变脸”不仅暴露了政策不确定性对市场预期的冲击,也揭示了当前全球经济在贸易博弈中的脆弱性。

高盛此次预测的剧烈波动,本质上反映了特朗普政府贸易政策的反复无常。4月2日,特朗普宣布实施“对等关税”,计划对所有贸易伙伴征收10%的基准关税,并对特定国家加征更高税率,此举直接导致高盛将衰退概率从35%上调至45%,并将2025年美国GDP增速预期从1.5%下调至1.3%。然而,当4月9日部分新增关税生效仅数小时后,特朗普又通过社交媒体宣布暂停90天执行,仅保留10%的基准税率。这种“朝令夕改”的政策风格,迫使高盛在短时间内重新评估经济前景——原本预计的全面关税冲击被部分延后,叠加美联储潜在的降息空间,暂时缓解了硬着陆的风险。

不过,政策暂停并未消除市场的深层焦虑。高盛最新预测显示,2025年美国经济增长率仅为0.5%,且未来12个月衰退概率仍高达45%。这种矛盾源于政策工具箱的局限性:即便暂停部分关税,10%的基准税率仍高于此前水平,而特定行业25%的额外关税(如针对中国商品)可能继续推高企业成本和消费价格。根据测算,若全面关税落地,美国核心PCE通胀可能从当前的2.8%升至3.1%,而GDP增长或再被拖累0.7个百分点。这种“温水煮青蛙”式的政策环境,使得企业资本支出持续低迷,摩根大通数据显示,美国制造业PMI已连续三个月处于收缩区间,预示经济活动可能在三季度步入萎缩。

市场对其他机构的反应同样耐人寻味。在特朗普宣布暂停关税后,尽管美股短暂飙升,但多数机构维持谨慎立场。文艺复兴宏观公司指出,政策变化仅将“非线性风险”转为“线性风险”,并未改变经济放缓的趋势;花旗集团强调,关税暂停无法抵消已生效措施对通胀和增长的冲击,维持全年GDP增速0.8%的预测;摩根大通则警告,即便衰退概率下降,实际经济活动仍可能在年底前收缩,并将美联储首次降息时点从6月推迟至9月。这种集体审慎的背后,是政策不确定性的长期化——正如高盛报告所述,贸易政策“每小时都可能变化”,导致企业难以制定中长期规划,进而抑制投资与就业。

美联储的货币政策走向,成为平衡风险的关键变量。高盛预计,若经济数据持续疲软,美联储可能在6月启动降息,年内累计降息2个百分点。然而,这一路径面临双重挑战:一方面,暂停关税带来的短期市场缓和可能削弱降息紧迫性;另一方面,结构性通胀压力(如住房和服务业成本)可能限制政策空间。数据显示,即便核心PCE通胀从峰值回落,其绝对值仍高于2%的目标,而薪资增速维持在4.5%的高位,形成“工资-价格螺旋”的潜在风险。这种两难局面解释了为何摩根士丹利等机构对降息时点存在分歧——部分认为需要更快行动以对冲衰退,另一派则主张维持利率以锚定通胀预期。

全球经济的联动性在此次事件中尤为凸显。美国政策波动已通过贸易和金融渠道产生外溢效应:欧元区2025年增长预期被下调至0.8%,中国则因面临平均20%的对美出口关税,增长预期降至4.5%。更值得注意的是,政策不确定性指数(TPU)在欧元区的升幅远超美国,表明欧洲企业对供应链重构的焦虑更深。这种分化可能加剧美元走强,进一步压制新兴市场资本流入。与此同时,避险情绪推动黄金价格突破3100美元/盎司,高盛甚至给出4000美元的极端看涨目标,反映出市场对“去美元化”和地缘风险的对冲需求。

纵观这场政策与市场的博弈,核心矛盾在于“预期管理”的失效。特朗普政府试图通过关税杠杆重塑贸易秩序,但其频繁调整的策略反而放大了波动性。数据显示,自4月2日关税宣布以来,标普500指数累计下跌17%,市值蒸发超5万亿美元,而政策暂停仅带来单日反弹,未能扭转技术性熊市格局。这种“政策市”特征,暴露了后疫情时代经济治理的结构性难题——当政治决策与市场规律深度绑定,任何短期干预都可能衍生出更复杂的长期风险。

未来三个月,市场的焦点将集中于两个层面:一是4月9日暂缓关税的“窗口期”能否促成贸易谈判突破,二是美联储如何在通胀粘性与衰退风险间取得平衡。历史经验表明,政策反复可能暂时延缓危机,但无法消除根本矛盾。正如高盛报告中那句意味深长的结语:“金融环境对关税升级的敏感度正在加剧,而信心崩塌的代价,远比关税本身更昂贵。”

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。