美债拍卖“连环雷”:全球市场开始对美元霸权投下不信任票

这场危机的导火索远不止于技术层面的供需失衡。

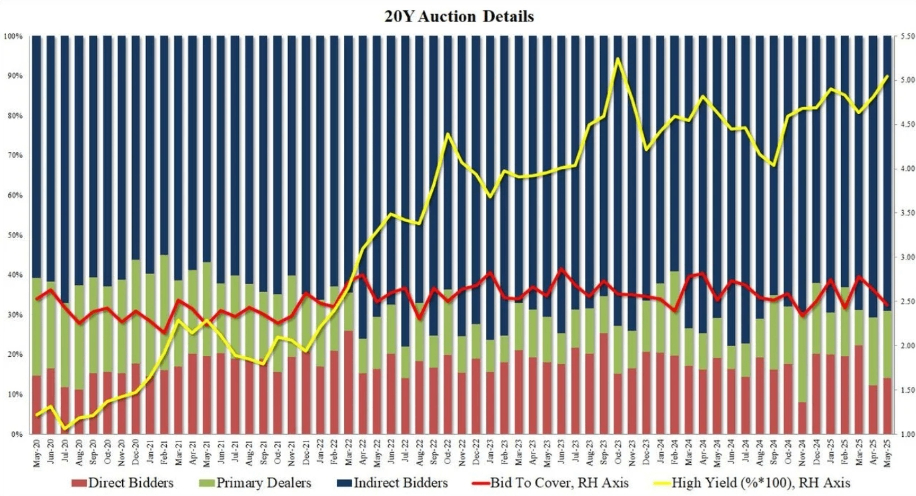

5月21日,美国20年期国债拍卖遇冷,美国市场遭遇“股债汇”三杀。

周三的20年期美债标售是穆迪上周剥夺美国Aaa评级后的首场长债拍卖。这场被华尔街称为“必看的电视节目”的金融事件,最终以所有参与者不愿面对的惨淡结局收场。当美国财政部公布的拍卖数据显示中标利率达5.047%、较预发行利率高出1.2个基点时,市场的紧张情绪瞬间被点燃。

这不仅创下近六个月最大尾部利差,投标倍数更从六个月均值2.57滑落至2.46,直接暴露了国际资本对美债需求的急剧萎缩。这场拍卖如同推倒的多米诺骨牌,引发美股三大指数集体跳水,道琼斯指数单日蒸发超800点,标普500与纳斯达克跌幅均超1.4%,而美元指数则跌破100关口至99.586,形成罕见的“股债汇三杀”局面。

这场危机的导火索远不止于技术层面的供需失衡。穆迪在降级报告中明确指出,美国联邦债务占GDP比重将在2035年攀升至134%,而特朗普力推的减税法案预计将额外增加3-5万亿美元财政赤字,这使得美债的长期信用根基遭受根本性质疑。

德意志银行外汇研究主管George Saravelos尖锐指出,美元与美债同步走弱的反常现象,实质是外国投资者对“美国双赤字”融资模式的集体抗议——当市场开始要求更高的风险溢价来补偿美债持有成本时,美元资产的“无风险”光环已出现裂痕。这种情绪在衍生品市场得到印证:芝加哥商品交易所未平仓合约显示,大量资金正押注10年期美债收益率在未来数周突破5%大关,这种单边做空头寸的聚集,自2023年底收益率冲击5%以来尚属首次。

值得关注的是,此次美债抛售潮呈现出明显的期限结构特征。20年期与30年期国债收益率分别飙升至5.127%和5.094%,而10年期收益率亦突破4.6%,这种“熊陡”走势暗示市场正在重定价长期通胀风险与债务可持续性。

嘉盛集团分析师Jerry Chen指出,当前长端收益率攀升并非源于经济过热预期,而是美债市场供需矛盾的集中爆发——随着外国央行和主权基金减持美债,一级交易商被迫承接更多份额,这种结构性变化迫使财政部不得不提高发行利率以吸引买家。更令人担忧的是,这种压力正在形成负反馈循环:更高的融资成本加剧财政赤字,而赤字扩大又进一步压制债券需求,这种死亡螺旋在特朗普减税法案的催化下正加速显现。

在这场美债风暴中,传统避险资产的异动同样耐人寻味。黄金价格突破3300美元/盎司的同时,比特币竟同步创下10.977万美元历史新高,这种“双避险”格局颠覆了经典资产配置理论。

表面看,《GENIUS稳定币法案》在参议院取得的进展为数字货币注入政策确定性,摩根大通等传统机构的态度转变更带来增量资金预期。但深层次而言,比特币的逆势狂飙实则折射出全球资本对法币体系的不信任——当美债这个“终极抵押品”出现动摇时,去中心化资产正在成为对冲主权信用风险的新工具。

桥水基金达利欧的警告在此刻显得尤为刺耳:穆迪降级仅揭示了美债危机的冰山一角,真正的风险在于美国政府可能通过货币化债务来转嫁成本,这将导致持有者遭遇隐性违约。

市场的剧烈波动也暴露出政策制定者的两难困境。美联储官员近期频繁释放“不急于降息”的信号,试图在控制通胀与维护金融稳定间寻找平衡。然而,当10年期美债收益率突破4.5%的关键心理阈值时,估值高企的美股立刻显现脆弱性——标普500远期市盈率已达21.7倍,远超15.8倍的历史均值,资本成本上升正在侵蚀企业盈利预期。

摩根士丹利策略师Michael Wilson警告,若美债收益率持续走高,科技股等高久期资产将首当其冲,这种压力在纳指成分股普跌中已初现端倪。更深远的影响在于,美债作为全球资产定价之锚的功能正在弱化,当这个价值53万亿美元的市场出现流动性裂缝时,跨境资本流动与汇率波动或将进入新一轮动荡周期。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。