美股量子计算概念 为何突然暴涨?

背后发生了什么,Hawk Insight为你一文带来。

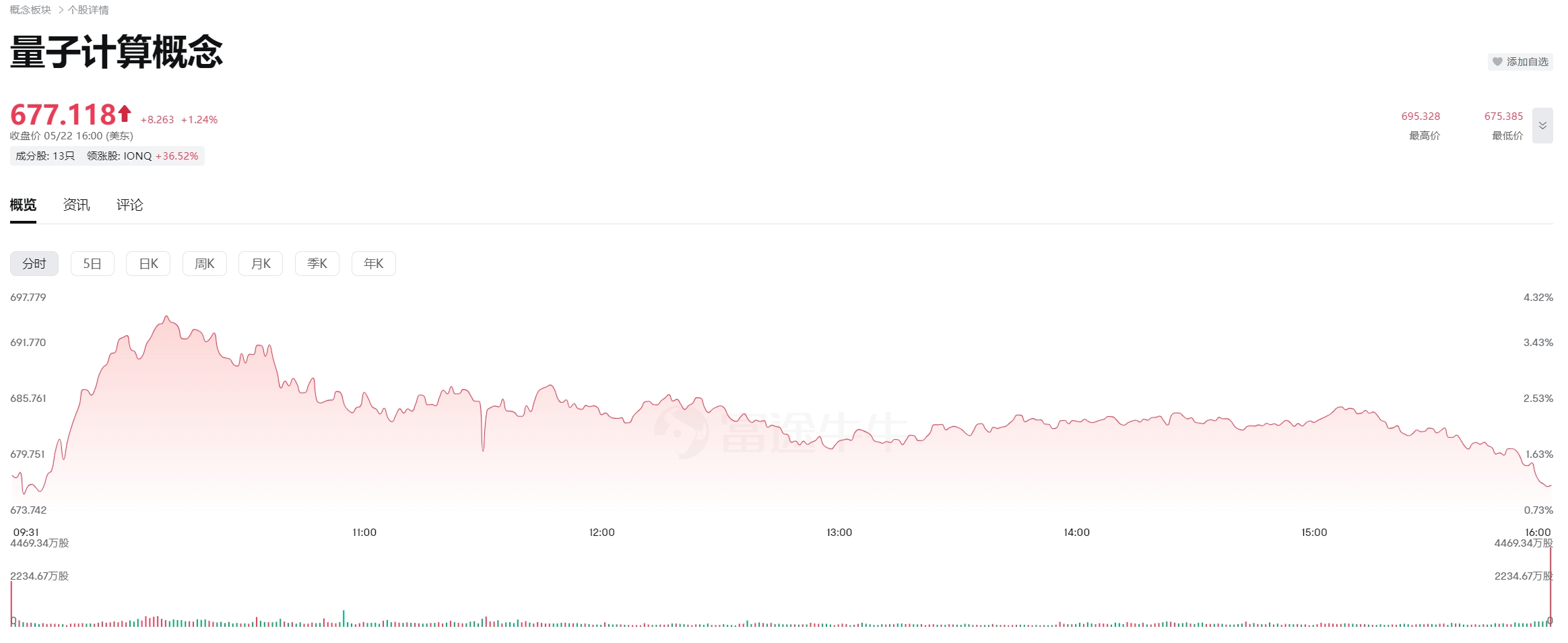

5月23日,美股量子计算板块迎来集体爆发,龙头股IonQ单日涨幅近37%,D-Wave Quantum、Rigetti Computing、Quantum Computing等公司股价涨幅均超20%,市场成交额与市值双双攀升。

背后发生了什么,Hawk Insight为你一文带来。

第一,技术突破成为点燃市场情绪的直接导火索。

D-Wave Quantum于5月20日发布第六代量子计算机Advantage2,其量子处理器采用Zephy拓扑结构,量子比特间连接能力提升至20路,系统噪声降低75%,能量效率提升40%,并支持通过Leap量子云服务实时访问。公司宣称,该设备在材料模拟等复杂任务中展现出远超传统超算的性能——例如,完成一项磁性材料模拟仅需20分钟,而传统超算需耗时百万年。

尽管学术界对“量子霸权”的表述存在争议,但市场更关注其商业化潜力:Advantage2已覆盖全球40余国客户,并在物流优化、AI训练等领域实现初步应用。与此同时,IonQ凭借离子阱技术路线,强调其量子比特在常温环境下的稳定性优势,宣称已实现79量子比特的创纪录性能,并计划推出模块化量子计算机,进一步降低使用门槛。

Rigetti Computing则宣布其36量子比特系统研发进展,目标在2025年底突破100量子比特,并获得美国军方540万美元资助开发新型退火芯片。这些技术迭代传递出一个明确信号:量子计算正从理论验证迈向实用化场景落地。

第二,行业巨头的战略布局为市场注入强心剂。

英伟达宣布将在2025年GTC大会设立“量子日”,探讨量子-经典混合计算架构,其CEO黄仁勋虽对实用化时间表持保守态度,但这一动作被视为量子计算与AI融合的标志性事件。

微软则推出“量子就绪之年”计划,联合企业开发混合应用并强化安全生态,试图构建量子时代的软件标准。科技巨头的入场不仅带来技术协同预期,更通过生态链整合加速行业成熟——例如,IonQ已与亚马逊、微软达成云服务合作,D-Wave获得NEC、高盛等机构支持。这种“巨头搭台、初创唱戏”的格局,让投资者看到量子计算融入主流科技范式的可能性。

第三,政策红利与资本涌入构成底层支撑。

摩根大通报告指出,2025年全球量子计算公共投资预计达450亿美元,美国《国家量子倡议重授权法案》若通过,将进一步释放政府资金。中国亦在“十四五”规划中明确量子技术为战略重点,基础研究支出增幅超10%。资本市场上,SPAC模式成为量子企业上市主流路径:IonQ通过SPAC合并估值20亿美元,D-Wave、Rigetti同样借此登陆纽交所与纳斯达克,累计融资超10亿美元。

风险资本亦不甘落后,比尔·盖茨旗下基金、三星、现代等产业资本密集押注,仅IonQ即获7.34亿美元融资。政策与资本的双重加持,使行业跨越“死亡谷”的存活率显著提升。

三重利好共振下,量子计算概念的财务预期与商业模式估值迎来重塑——IonQ一季度营收760万美元超预期,全年指引上调至7500万-9500万美元,尽管尚未盈利,但其硬件销售与云订阅的双引擎模式已初具雏形。D-Wave通过Leap云服务将客户扩展至材料、金融等领域,Rigetti则聚焦政府与国防订单,差异化路径逐渐清晰。

值得关注的是,这些企业的估值并非基于短期盈利,而是锚定远期市场空间——BCG预测2030年量子应用市场规模达500亿美元,2040年或突破8500亿美元。这种“市梦率”驱动下,即便如IonQ预计2026年收入5.22亿美元、毛利率85%的财务模型仍显激进,但资本愿意为颠覆性技术的期权价值买单。

然而,狂欢背后需警惕技术鸿沟与市场泡沫。量子计算仍面临量子比特稳定性、纠错能力、算法适配等核心挑战,Meta CEO扎克伯格等业界领袖认为实用化仍需十年以上。商业层面,现有应用多局限于优化与模拟场景,离大规模商业化尚有距离。市场波动性亦不容忽视:D-Wave虽宣称实现“量子霸权”,但学界质疑其对比实验存在偏差。市场需认知,当前行情更多反映预期而非现实,技术路线竞争(如超导VS离子阱)可能导致行业洗牌,政策支持力度变化或成估值调整触发器。

祝大家投资顺利~

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。